苏州银行三季度盈利能力下滑高管薪酬位列前茅

来源:中访网财观

苏州银行的资产质量真的提高了吗?

从三季报数据来看,苏州银行的不良贷款率来到0.84%,环比下降0.2%,创下上市以来新低。

凭借这一表面数据的优异表现,苏州银行减少了信用减值损失的计提,从而推动了净利润高增长。

但从贷款迁徙率以及处罚情况来看,苏州银行的贷款质量并不如表面那么好看。

此外苏州银行的净息差和生息资产收益率相继下降,盈利能力下滑。

1

营收增速5年最低

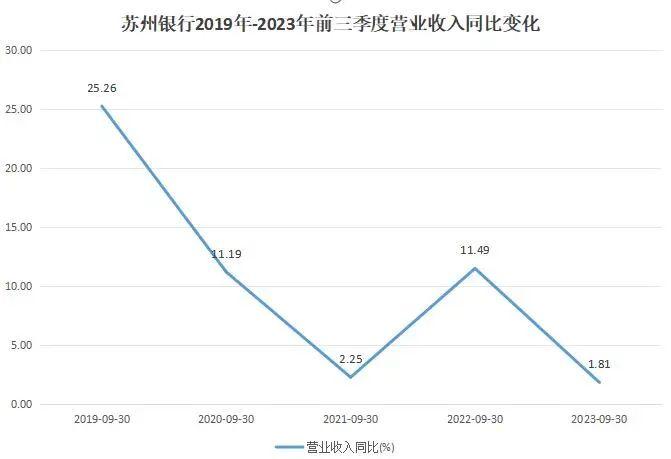

10月24日,苏州银行(002966.SZ)发布三季报。今年前三季度,苏州银行实现营收91.88亿元,同比微增1.81%。

从增速来看,今年前三季度营收增速是近5年来最低的。同花顺数据显示,2019年-2023年的前三季度,苏州银行营收增速分别为25.26%、11.19%、2.25%、11.49%、1.81%。

同属于江苏“小而美”银行的常熟银行,营业收入同比增长率达到了12.55%,在江浙沪地区排名第一;江苏银行营收增速9.16%,排名第二。

而苏州银行此项数据仅排名第8,相比今年中期下降一位;并且与第7名浙商银行增速相差2.32%之多。

从单季度来看,第三季度单季,苏州银行实现营收29.18亿元,同比下滑4.96%。

值得注意的是,苏州银行更是三年来首次单季度出现营收负增长。今年第一、二季度营收分别增长5.26%、5.34%。

营收增速下滑的同时,苏州银行的净利润表现尚可。

今年前三季度,苏州银行归属于上市公司股东的净利润为37.62亿元,同比增长21.36%;第三季度单季归属于上市公司股东的净利润为11.28亿元,同比增长22.19%。

前三季度净利润增速在江浙沪地区城商行中排名第4位,相比中报下滑一位。

不过,苏州银行净利润的高增长是在一定程度上调节报表而来。

首先,苏州银行的高拨备覆盖率由2022年前三季度的532.5%降至本期的524.13%,释放出一部分利润。

这是由于当拨备覆盖率降低时,银行可以减少拨备资金,增加可供分配的利润,对净利润产生正面影响。

而在政策方面对此举也有所定义。

财政部曾在2019年9月发布的《金融企业财务规则(征求意见稿)》中针对贷款损失准备计提方面提出的规定:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍的,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配”。

另一方面,苏州银行前三季度大幅减少计提信用减值损失。

财报显示,2023年三季报显示的信用减值损失为13.24亿,2022年三季报显示的信用减值损失为21.34亿;今年前三季度少计提了8.1亿。

假设2023年和2022年计提的信用减值损失一样,那么苏州银行的前三季度的归母净利润同比增长率可就会下滑4.77%。

对于为何大规模减少计提信用减值损失,苏州银行并未在三季报中进行详细说明。

不过,从贷款迁徙率(反映的是期初贷款向下迁徙的比例,例如正常类贷款转为关注类贷款、次级类贷款转为可疑类贷款)来看,苏州银行今年的贷款结构似乎并不能够支持它减少计提损失。

再看贷款迁徙率,无论是正常类贷款迁徙率、关注类贷款迁徙率、次级类贷款迁徙率还是可疑类贷款迁徙率都高于2022年底。

2023年前三季度,苏州银行的正常类贷款迁徙率、关注类贷款迁徙率、次级类贷款迁徙率、可疑类贷款迁徙率分别为 0.78%、14.04%、48.87%、86.93%。这一数据明显高于2022年底的 0.40%、12.79%、36.99%、20.82%。

这与一些认为苏州银行“资产质量优异”的说法存在一定的矛盾,而有关贷款风险高低的具体情况,还要等年报详细披露进行分析。

与此同时,苏州银行在第三季度刚刚收到了贷款不合规的罚单,使得其资产质量更加扑朔迷离。

9月18日,苏州银行股份有限公司无锡分行因员工行为管理不到位、项目贷款管理不到位,被国家金融监督管理总局无锡监管分局处罚款75万元。

李华、邹敏对项目贷款管理不到位负有责任,黄志强对员工行为管理不到位负有责任;三人均被予以警告,并处罚款5.5万元。

2

盈利能力进一步下滑

三季报中,苏州银行的盈利能力下滑也引发关注。

财报显示,前三季度苏州银行净息差较上半年下降0.3%至1.71%。《蓝筹企业评论》进行分析后得知,生息资产收益率下降是主要原因。

今年前三季度,苏州银行生息资产收益率为4.07%,相比去年年底下滑0.16%,下降幅度在江浙沪地区银行中仅次于张家港行,排名第二。

从近年来苏州银行净息差表现来看,一直低于江浙沪城商行平均值。

2020年-2022年以及2023年前三季度,苏州银行的净息差分别为2.22%、1.91%、1.87%、1.71%;同期,江浙沪地区城商行平均值分别为2.28%、2.17%、2.07%、1.79%。

虽然盈利能力不太理想,但苏州银行的高管薪酬却处于领先梯队。

同花顺数据显示,2022年苏州银行管理层年度薪酬总额2732.14万元,在江浙沪地区城商行中排名第一梯队排名靠前的还有浙商银行、江苏银行。

综上,对于苏州银行的资产质量未来变化,以及净利润是否能长期成长,需要进一步关注。

内容来源: 蓝筹企业评论

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。