【金融机构财报解读】保险行业观察:1月保费收入下滑,短期阵痛助推高质量发展

转自:新华财经

新华财经北京3月4日电(分析师杨浩)根据上市险企2024年1月保费收入数据,人身险、财险保费收入增速分化。数据表现上,上市险企1月保费多下滑,其中人身险受银保渠道“报行合一”、前期“炒停售”透支需求等因素影响,保费增速降幅较大;财险保费则在低基数效应下,小幅增长。产品经营上,大部分险企近期多采用“终身寿险+年金险”组合作为主打产品,而中国太保弱化“开门红”,产品搭配体现出差异化。

监管推进预定利率下调、执行银保渠道“报行合一”,针对保险行业利差损、费差损风险加强控制,尽管短期冲击保费增长,但长期来看有助于倒逼行业修炼内功、提质增效,有利于行业转型高质量发展。

一、数据表现:1月保费收入整体下滑,人身险、财险增速分化

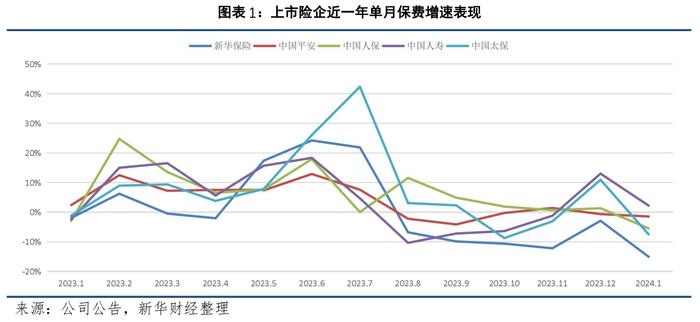

受人身险保费收入回落、“开门红”提前等因素影响,A股5家上市险企2024年1月共实现保费收入(指原保险保费收入,下同)5506亿元,同比下降2.6%。其中,中国人寿受益于其个险渠道保费占比高、代理人队伍产能提升、公司“开门红”筹备提前等因素,1月保费收入2066亿元,同比增长2.23%;中国平安、中国人保、中国太保、新华保险1月保费收入及同比增速分别为:1377.56亿元(-1.44%)、1060.3亿元(-5.46%)、703.2亿元(-7.47%)、298.9亿元(-15.04%)。

其中,寿险保费增速普遍下滑。数据方面,2024年1月上市险企人身险保费情况为:中国人寿2066亿元、中国平安1053亿元、中国太保449亿元、中国人保432亿元、新华保险299亿元;同比增速上,从高到低依次为:中国人寿(+2.2%)、中国平安(-2.2%)、中国太保(-14.7%)、新华保险(-15.0%)、中国人保(-15.3%),仅中国人寿实现正增长。

分析显示,银保业务占比低的中国人寿、中国平安增速降幅也较小,而银保业务占比高的中国人保、新华保险表现落后;至于中国太保增速表现不佳,则是因其近几年主动淡化“开门红”、专注于常态化经营所致。另外,平安养老险首月保费大涨,既有过去两年持续低迷、基数较低的因素,也有公司养老领域布局、代理人渠道深耕等的积极影响。

整体来看,全行业1月寿险保费增速整体承压,影响因素由大到小包括:

(1)2023年8月《关于规范银行代理渠道保险产品的通知》下发,正式启动了银保渠道的“报行合一”,监管部门在三季度新闻发布会上估计“银保渠道的佣金费率较之前平均水平下降了约30%左右”,银保渠道佣金费率大幅下降,产品销售意愿下降,“上量”作用弱化。

(2)2023年10月,国家金融监督管理总局下发《关于强化管理促进人身险业务平稳健康发展的通知》,对“开门红”提出新的规范,强调险企不得采取大幅提前收取保费并指定第二年保单生效日的方式进行承保,导致延后至1月确认的订单金额减少。

(3)2023年期间3.5%利率定价产品“炒停售”,提前透支部分传统储蓄型保险消费需求。

(4)往年为了冲刺“开门红”,保险公司会重点主推高利率的分红型产品,尽管上量多,但新业务价值有限,在当前利率下行压力下,险企出于保费规模与效益平衡考虑,对“开门红”有所淡化。

财险数据方面,保费增速平稳。据险企公告,2024年1月3家上市险企财险业务共实现保费收入1207亿元。具体为:中国人保628亿元、中国平安324亿元、中国太保254亿元;保费增速上,从高到低依次为:中国太保(+8.9%)、中国人保(+2.7%)、中国平安(+1.1%)。财险保费确认时间上相对平缓,“开门红”作用较小,同时叠加2023年1月份恰逢春节假期等因素,基数较低是3家险企财险实现正增长的重要因素。

综合上市险企1月保费数据来看,分析认为:(1)人身险保费增速,全年有望“前低后高”。一方面,监管政策调整导致的高基数和渠道调整等因素,将对行业2024上半年保费增速形成持续压制;另一方面,中期保险渠道质态改善、营销效率提升,加之存款利率下行及居民存款规模上升趋势,储蓄型保险的较强竞争力将得以体现,2024下半年保费增速有望迎来改善;(2)财险保费上,2024年2月恰逢春节假期,保费增速大概率少许下滑。

二、产品经营:多主推“终身寿险+年金险”组合,中国太保差异化搭配

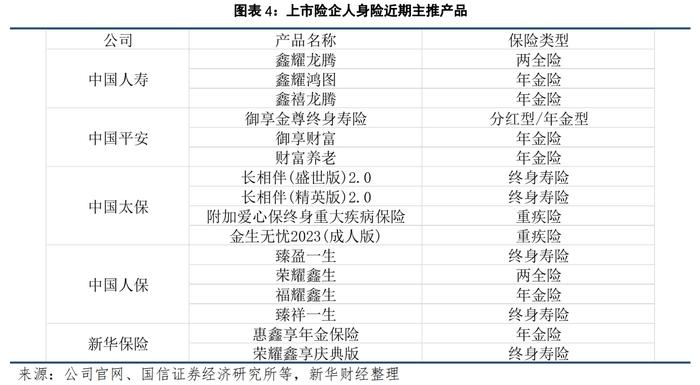

一季度保险公司为了“冲量”,更偏向主推储蓄型产品(主要有终身寿险、年金保险、两全险、分红保险、万能险等),而弱化保障型的意外险、健康险和定期寿险。从上市险企近期主推产品来看,大部分险企选择了总保费金额大、销售佣金高、储蓄型的终身寿险和年金险为重点,既利于提升销售渠道积极性,也利于尽快达成销售额目标。

具体到各上市险企,中国人寿主推年金险和两全险,中国平安、中国人保、新华保险大都以“终身寿险+年金险”为主推组合。有所不同的是,中国太保延续弱化“开门红”的策略,或出于控制利差损考虑,在主推终生寿险的同时,将“金生无忧2023(成人版)”“附加爱心保终身重大疾病保险”等保障型重疾险产品也作为主推品种。

当前低利率市场环境以及优质资产项目稀缺的背景下,资产配置压力逐渐增加,迫使保险公司在负债端发力扩张保费规模的同时,也更多考虑利差损、费差损等风险。从近期上市险企的主推品种来看,中国太保已经在更多考虑产品组合的平衡问题。

展望中远期,监管推进预定利率下调、执行银保渠道“报行合一”,有利于控制行业利差损、费差损风险,带来短期阵痛的同时,也将驱动行业转型高质量发展。