扩大新能源汽车换电规模需要各方齐心协力

1,577座

2023年中国新安装的换电站数量

37款

截至2023年12月中国可换电新能源乘用车的车型数量

48%

2023年在中国销售的可换电新能源重型商用车所占份额

尽管换电技术复杂且成本高昂,但越来越多的车企正就这项技术开展合作。目前,这种情况主要出现在中国,政府部门和运营商制定了雄心勃勃的目标来建设换电基础设施。然而,即使在中国,可换电新能源汽车的市场份额也很有限,以及缺乏标准的电池生态系统和项目盈利能力低,仍是广泛采用换电面临的主要障碍。

越来越多的车企开始将换电作为新能源汽车驾驶者的快速充电解决方案。大多数换电活动仍集中在中国,其中蔚来、吉利汽车和上汽集团在车型供应方面处于领先地位。2023年,可换电新能源汽车的销量达到21万辆,但仅占中国纯电动汽车销量的4%。Stellantis是推出换电的首批全球车企之一,在欧洲实施了一个小规模的计划。随着更多车企加入这一领域,可换电新能源汽车可能会获得更多市场份额。

然而,缺乏标准化的电池生态系统对扩大换电技术的规模构成重大挑战。中国的几家车企,如蔚来、长安汽车和吉利汽车,计划共同开发可更换电池和配套基础设施,这可能有利于兼容系统的开发。

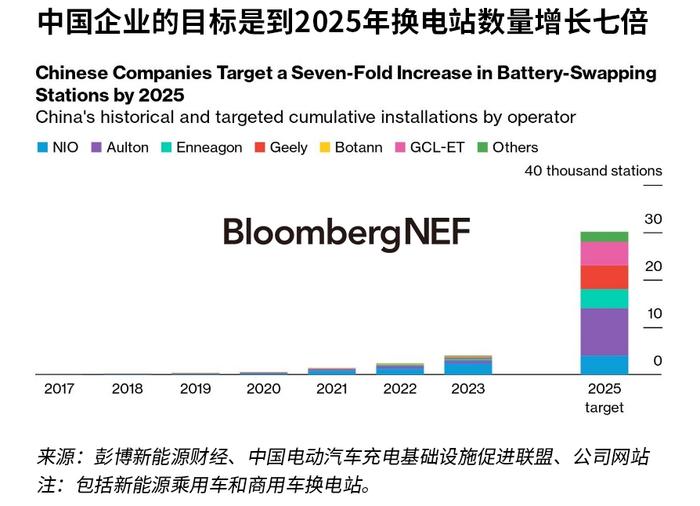

换电的经济性受到高资本支出和低利用率的影响。目前,以车队为基础的用户是提高网络利用率的目标。七家公司提出了到2025年在中国建设31,100座换电站的目标。如果没有政府、车企和运营商的大量投资,这一目标很可能无法实现。

换电可能会在道路交通运输的其它领域内找到发展机会。在中国的重型商用车市场上,可换电车型所占份额不断增加,这表明总体拥有成本下降和严格的排放标准可能会刺激新的需求。亚洲电动两轮车和三轮车销量日益增长,这也为换电应用提供了机会。

完整报告全文共3058字

文章底部左下角“阅读原文”查看完整版报告

正式付费订阅用户直接登录