价值增长承压,净投资收益显著改善——新华保险(601336.SH)2022年年度业绩报告点评

保费规模维持稳定,NBV承压、低于预期。2022年,在行业新单保费增长承压的情况下,公司实现总保费1630.99亿元,同比-0.2%。公司实现内含价值2555.82亿元,同比-1.3%。公司实现一年新业务价值24.23亿元,同比-59.5%,低于预期,其中个险渠道NBV同比-59.5%,占比96.5%;银保NBV同比-30.4%,占比14.3%;团险NBV持续负贡献。受产品结构调整影响,新业务价值率为5.5%,较去年同期下降7pct。

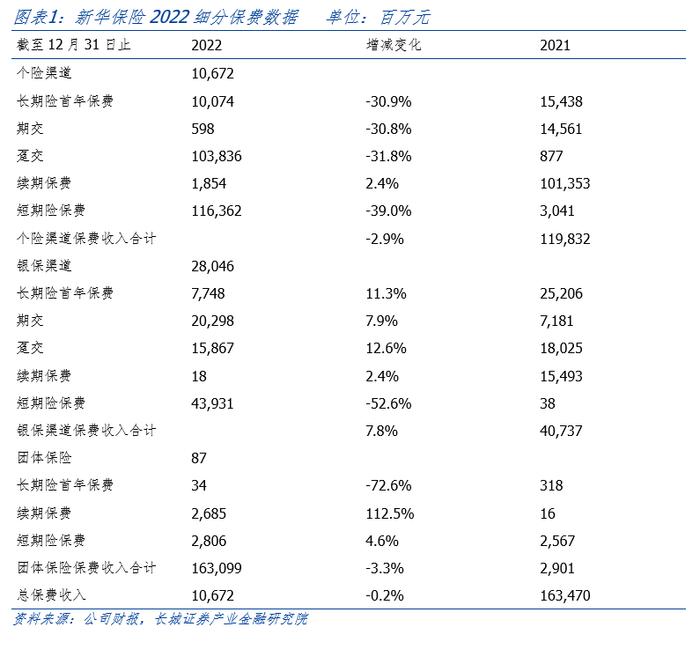

长期期交持续承压,银保渠道保费占比提升。2022年,公司长期险首年保费收入388.05亿元,同比-5.3%。2022年,公司个险渠道实现保费收入1163.62亿元,同比-2.9%。银保渠道实现保费收入439.31亿元,同比+7.8%。团体渠道实现保费收入28.06亿元,同比-3.3%。公司产品结构方面,分红型保险、健康保险和传统保险占比,分别为33.1%、35.5%和30.6%,较去年同期分别-1.6pct、-1.6pct、+3.6pct。

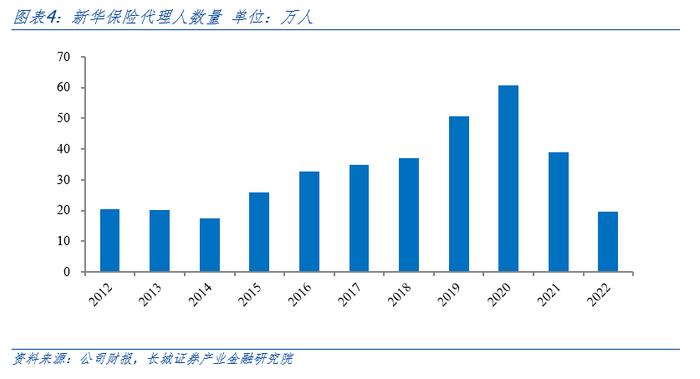

队伍规模大幅下滑,持续推动“三化”转型。公司主动加快人力清虚,队伍规模大幅下滑。截至2022年末,个险营销规模人力19.7万人,同比减少49.4%。队伍质量指标也出现一定程度下滑,月均合格人力4.5万人,同比-50.5%;月均合格率为15.0%,同比-4.1pct;月均人均综合产能3237元,同比+18.8%。

灵活调整资产配置,定存配置比例提升,股票、非标比例下降。2022年末,公司投资资产达人民币12030.08亿元,同比+11.1%。2022年,得益于稳健的利息和股息收入,公司实现净投资收益人民币503.86亿元,同比+20.4%;总投资收益人民币467.92亿元,同比-18.8%。公司年化总/净投资收益率分别为4.3%和4.6%,同比-1.6pct/+0.3pct。

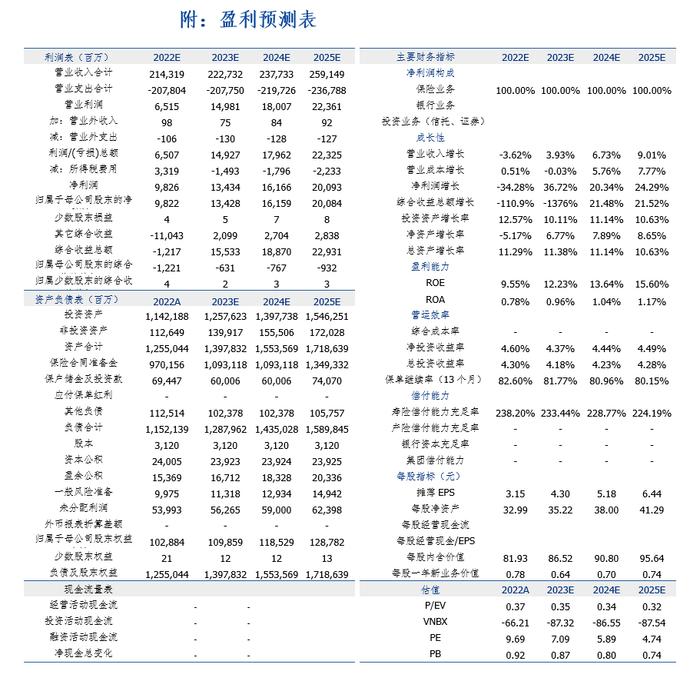

估值与投资建议。我们持续看好公司未来发展,预计公司2023-2025年的摊薄EPS分别为4.30/5.18/6.44元,对应的PE分别为7.09/5.89/4.74倍,维持“增持”评级。

风险提示:中美摩擦加剧风险;中美利差持续收窄风险;地缘政治风险;宏观经济下行风险;恒大事件等处理不及预期风险;股市系统性下跌风险;监管趋严风险;新准则下资产端波动风险。

事件

新华保险公布2022年业绩报告。2022年,公司实现营业收入2143.19亿元,同比-3.6%;公司总保费收入1630.99亿元,同比-0.2%。公司实现内含价值2555.82亿元,同比-1.3%,NBV为24.23亿元,同比-59.5%。公司归母净利润98.22亿元,同比-34.3%,主要由于受资本市场影响,投资收益减少导致。公司年化总/净投资收益率分别为4.3%和4.6%,同比-1.6pct/+0.3pct(平安、人寿、太保年化总/净投资收益率分别为2.5%/4.7%、3.94%/4.00%、4.2%/4.3%)。公司拟派发年度现金股利每股1.08元(含税),总计约33.69亿元。

投资要点

1.保费规模维持稳定,NBV承压、低于预期

2022年,在行业新单保费增长承压的情况下,公司实现总保费1630.99亿元,同比-0.2%(Q4为253.07亿元,同比-5.95%,环比-28.12%)。公司实现内含价值2555.82亿元,同比-1.3%,主要受经济经验偏差、运营假设变动等因素影响。公司实现一年新业务价值24.23亿元,同比-59.5%,低于预期(H1为21.12亿元,H2为3.11亿元,H2同比-83.54%,环比-85.27%),其中个险渠道NBV同比-59.5%,占比96.5%;银保NBV同比-30.4%,占比14.3%;团险NBV持续负贡献。受产品结构调整影响,新业务价值率为5.5%,较去年同期下降7pct。

2.长期期交持续承压,银保渠道保费占比提升

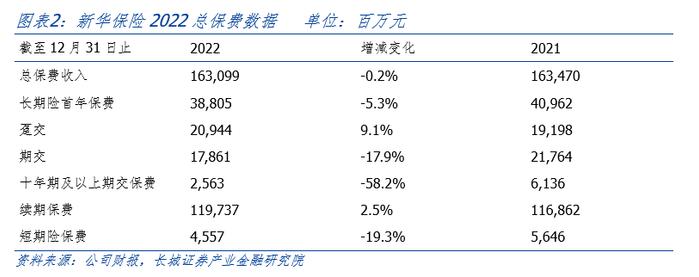

2022年,公司长期险首年保费收入388.05亿元,同比-5.3%,其中十年期及以上期交保费同比-58.2%;续期保费1197.37亿元,同比+2.5%,占比进一步提升1.9pct至73.4%,持续发挥压舱作用;短期险保费45.57亿元,同比-19.3%。

2022年,公司个险渠道实现保费收入1163.62亿元,同比-2.9%,其中长期险首年保费106.72亿元,同比-30.9%;续期保费1038.36亿元,同比+2.4%。银保渠道实现保费收入439.31亿元,同比+7.8%,其中长期险首年期交保费77.48亿元,同比+7.9%;续期保费158.67亿元,同比+2.4%。团体渠道实现保费收入28.06亿元,同比-3.3%,其中团体短险保费26.85亿元,同比+4.6%。

公司产品结构方面,分红型保险、健康保险和传统保险占比,分别为33.1%、35.5%和30.6%,较去年同期分别-1.6pct、-1.6pct、+3.6pct。1)传统型保险增速最快,同比+13%,其中长期险首年保费同比+1.0%,续期保费同比+18.8%;2)分红型保险同比-4.8%,其中长期险首年保费同比+11.4%,续期保费同比-12.5%;3)健康保险同比-4.7%,受行业健康险业务低迷和公司人力主动清虚影响,公司健康保险长期险首年保费收入40.18亿元,同比降低52.2%。业务品质方面,个人寿险业务13个月继续率为82.6%,同比-1.1pct;25个月继续率为77.2%,同比-6.6pct。全年退保率为1.8%,同比-0.2pct。

3.队伍规模大幅下滑,持续推动“三化”转型

公司主动加快人力清虚,队伍规模大幅下滑。截至2022年末,个险营销规模人力19.7万人,同比减少49.4%。队伍质量指标也出现一定程度下滑,月均合格人力4.5万人,同比-50.5%;月均合格率为15.0%,同比-4.1pct;月均人均综合产能3237元,同比+18.8%。

未来,公司将围绕绩优队伍建设提质增效,队伍建设向“年轻化、专业化、城市化”转型,坚持“提高人均产能、优化队伍结构、稳定队伍收入”三步转型和基本法改革。围绕客户和队伍需求,筑牢科技基建,做强创新型赋能工具。改善业务品质,严打弄虚作假,对继续率一抓到底。提升资源使用效率,调整费用投入政策,让资源向一线倾斜。

4.灵活调整资产配置,定存配置比例提升,股票、非标比例下降

2022年末,公司投资资产达人民币12030.08亿元,同比+11.1%。公司资产管理业务秉持“稳健、长期、价值”投资理念,兼顾投资收益与风险管控,在保证风险可控的前提下积极把握市场机遇。2022年,得益于稳健的利息和股息收入,公司实现净投资收益人民币503.86亿元,同比+20.4%;总投资收益人民币467.92亿元,同比-18.8%。公司年化总/净投资收益率分别为4.3%和4.6%,同比-1.6pct/+0.3pct。主要原因:1)投资资产买卖价差损益为28.2亿元,去年同期为179.85亿元,同比-84.3%;2)公允价值变动损益为-14.42亿元,去年同期为-3.27亿元,同比+341.0%;3)投资资产减值损失为-49.54亿元,去年同期为-22.69亿元,同比+118.3%,使得收益减少。

从投资资产配置来看,1)债权型金融资产投资金额达6017.94亿元,同比+4.3%,配置比例-3.3pct至50.0%;定期存款配置比例+3.3pct至18.9%。2)股权型金融资产投资金额达2791.72亿元,同比+8.4%,占比为23.2%,较2021年末-0.6pct,其中基金和股票的配置比例较2021年分别+0.3pct和-1.7pct至7.3%和6.8%。3)非标资产投资受资产荒影响,投资金额2211.13亿元,占比-2.1pct至18.4%。

5.估值与投资建议

2022年,新华保险规模、价值及价值率均承压,投资端表现稳健。2023年,公司坚持推动“优计划”落地和“三化”营销队伍建设,同时通过深化渠道改革,提升个险产能和价值贡献,负债端有望在储蓄型业务带动及低基数基础上,迎来渐进式修复。我们持续看好公司未来发展,预计公司2023-2025年的摊薄EPS分别为4.30/5.18/6.44元,对应的PE分别为7.09/5.89/4.74倍,维持“增持”评级。

中美摩擦加剧风险;中美利差持续收窄风险;地缘政治风险;宏观经济下行风险;恒大事件等处理不及预期风险;股市系统性下跌风险;监管趋严风险;新准则下资产端波动风险