毕马威建设世界一流财务管理体系之海外财务共享落地实践,助力企业落地全球化的财务运营

政策要求及背景

2022年2月,国资委发布了《关于中央企业加快建设世界一流财务管理体系的指导意见》(国资发财评规[2022]23号)(以下简称《意见》),要求围绕一个目标,着力推动四个变革,重点强化五项职能,持续完善五大体系。其中,对于海外财务管理方面,《意见》从建立健全集团统一的财务核算和报告体系、加强境外资金动态监测、加强境外财务人才管理、完善智能前瞻的财务数智体系等方面对央企提出了一系列新要求。

企业境外财务管理工作面临的核心挑战

业财标准“难统一”

企业对于境内业财标准化建设往往已有较为成熟的实践经验,但境外财务管理一直是尚待开发的“蓝海”;境外分支机构涉及多样化的业态、合作模式及差异显著的各类监管要求,部分央企在“出海”过程中难以针对境外差异化的业务场景进行通盘梳理,导致集团业财标准化方案可拓展性不足,具有国际标准且可落地的会计科目、业财流程、会计核算及报告要求成为企业走向国际化的巨大挑战。

财务报告“难出具”

东道国会计准则应用环境复杂,国际财务报告准则(IFRS)在不同国家间适用情况也不尽相同,加之不同报告语言及报告披露要求差异,导致企业财务报表与管理报告编制难度急剧增大;境外业务拓展带来多层级、多组织维度的会计主体,结账及报表出具时间难以掌控,母公司财务报告披露时效性与准确性无法兼顾。

管理数据“难拉齐”

受央国企信创与国产化系统替代要求,境外部分国家对于ERP使用的强制选型要求受国际和国内各项数据安全条例及信息安全法规等外部政策因素影响,业财系统间“数据孤岛”现象严重,系统平台与系统版本多样,业财数据标准化程度低,数据口径不一致,财务数据接入难度极大;另一方面,多数央企具备国际化视野的整体信息系统布局规划能力不足,境外业财系统整体推进策略和部署尚待厘清,海外系统选型与开发“各自为政”现象突出。

管控安全“难保障”

总部与境外分支机构存在地理距离屏障,线上数据保密与线下人员流动所带来的数据流失风险难以有效监控。如何增强数据可追溯性,构建境外信息安全体系成为境外财务信息化管理所必须应对的难题。

境外资金“难管控”

境外资金管理往往面临资金账户林立,资金管理分散、资金支付风险事件频发等诸多挑战。由于业财标准尚未统一,业财管理信息数据难以拉齐且系统支撑不足,导致境外资金管控缺乏有效依据及抓手,境外资金信息传递滞后,境外资金“黑箱操作”难以有效杜绝。

人才队伍“难维继”

打造世界一流财务管理体系,人才是关键。长期以来,企业海外财务体系的建设相对滞后,使得具有国际化视野和能力的人才培养缺乏专业技术目标,也难以科学地衡量和评价海外组织及人才的绩效,人才队伍的发展相对无序,难以发挥价值。

本文以案例形式介绍毕马威助力某央企集团构建和优化海外财务管理运营体系,从而为企业出海纾解难题,保驾护航,加速企业达成世界一流的步伐,也为其他企业海外财务管控体系的构建和优化提供示范和建设标杆。

背景

Z企业是一家特大型央企集团,国内业务起步时间早,拥有相对完备的财务管控体系,业财流程标准化程度较高。但在“出海”的过程中,其所面临的一系列财务管理问题一直难以突破:

解决思路

毕马威对标建设“世界一流”财务管理体系的要求及国际领先实践,识别其境外财务管理建设应主要聚焦于解决海外业财标准语言的统一和配套信息系统数据管控优化两个核心层面的难题。

秉承以上核心思路,毕马威助力该企业集团形成海外财务管理体系一系列配套解决方案,具体包括:

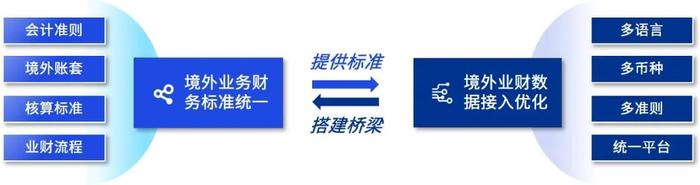

境外业务财务标准统一

基于境外复杂的经营环境和各异的业财流程情况,毕马威对标国际化财务管理运营体系领先实践,梳理、统一并协同业务财务标准,推动集团上下财务管控语言统一、同频。具体包括:

研究多国别准则应用环境

毕马威梳理了超过80个国家和地区,共计500+境外公司的准则使用情况,明确了企业在不同国别会计核算和财务报告的应用环境和具体应用场景。

明确境内外一套账

立足不同业务和合同模式实质,明确会计数据要求,形成境内外“一套账”的集团化财务数据管理标准,能够同时满足属地复杂监管环境下相关数据使用要求。

细化境外核算标准

针对境外公司核算标准相对粗放且不统一的情况,梳理并整合境外会计核算标准,从而将基础会计核算标准落地到每一个业务场景和管理动作,从根源上保障了集团管理语言的一致性。

梳理境外业财流程

毕马威对标国际领先实践,梳理并优化境外各类端到端业财流程,形成国内外统一框架下的标准化流程执行方案,使得境外业财流程与国内成熟管控流程一脉相承并且具备可拓展性,保障数据自业务端到财务端的真实完整,风险可控。

优化境外数据路径

针对境外复杂的数据接入环境,打造定制化的境外财务信息化工具包,搭建了多语言、多时区、多币种、多准则转换且具备国际化体验的境外业财数据接入优化体系。

图:境外财务信息化工具包

管理价值和成效

毕马威紧跟国资委世界一流建设要求,在国际化财务管控体系蓝图构建及方案落地层面为该企业提供领先方法论及技术支撑,助力企业切实有效提高集团境外财务管控能力,防范海外财务风险,取得切实成效。毕马威结合五项驱动因素,提出“1-2-3-4-5”的基本建设思路,塑造并优化海外财务管理新模式,帮助企业在标准化运营、精细化管理、智能化分析决策及高质高效运行等能力方面有显著提升,推动企业为打造世界一流的财务管理体系迈出了关键且坚实的一步。

联系我们

Contact us

江立勤

国企咨询业务负责人

毕马威中国

+86(10)85087077

michael.jiang@kpmg.com

刘建刚

管理咨询服务主管合伙人

兼首席技术官及创新主管合伙人

毕马威中国

+86(21)22123626

reynold.jg.liu@kpmg.com

崔凯

财务管理咨询主管合伙人

毕马威中国

+86(10)85085403

kai.cui@kpmg.com

张龙华

科技赋能服务主管合伙人

毕马威中国

+86(10)85087560

longhua.zhang@kpmg.com

沈怡

财务管理咨询公司业务服务

主管合伙人

毕马威中国

+86(10)85087092

ada.y.shen@kpmg.com

沈诗文

财务管理咨询服务

合伙人

毕马威中国

+86(10)85533572

sophie.s.shen@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司—毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)—中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司—中国有限责任公司;毕马威会计师事务所—香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。