财报季丨雍禾医疗2022年报点评,冬天已经过去,春天还会远吗?

作为植发行业唯一的上市公司,雍禾医疗长期以来具备高毛利、现金流充沛的特征,被投资者称为“头等”好赛道。

3月30日,雍禾医疗发布上市以来首份亏损年报。但市场却出人意料地选择连续拉升上涨,“利空出尽即利好”在雍禾医疗走势中展现地淋漓尽致。

若问“植发还是不是好生意”、“雍禾还是不是值得长期投资的好企业”?我的答案是肯定的!

一、收入下降系疫情影响,雍禾门店数量、医师人数均保持稳健增长。

(一)雍禾营收下降属疫情短期影响。

2022年,雍禾医疗十分罕见地出现了8600万净亏损,我认为这主要是受新冠疫情影响。

雍禾在业绩预警中提到“2022年旗下59家门店平均停业38天”。但实际受经济秩序未恢复,以及四季度首次新冠大流行影响,客户植发、养发等可选消费支出偏保守,消费场景仍有所受限。

(雍禾医疗2022年报)

雍禾医疗全年营收下降34.9%,但门店租金、人员成本等行政开支并未同步下降,研发开支依旧保持了30.58%的高速增长。收入下降是雍禾本期亏损的唯一原因。

(大麦植发招股书)

对比大麦植发最新招股书可以发现,大麦植发2022年1-7月收入也下滑了不少。

(雍禾医疗2022年报)

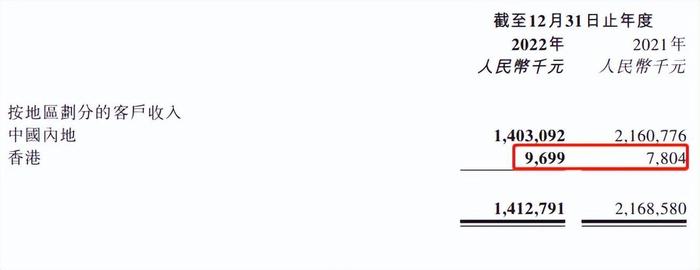

另外,受疫情影响小的香港门店营收仍保持了20%+的增长。足见收入下降乃民营医疗机构受新冠影响的共性问题,并非雍禾经营不善。

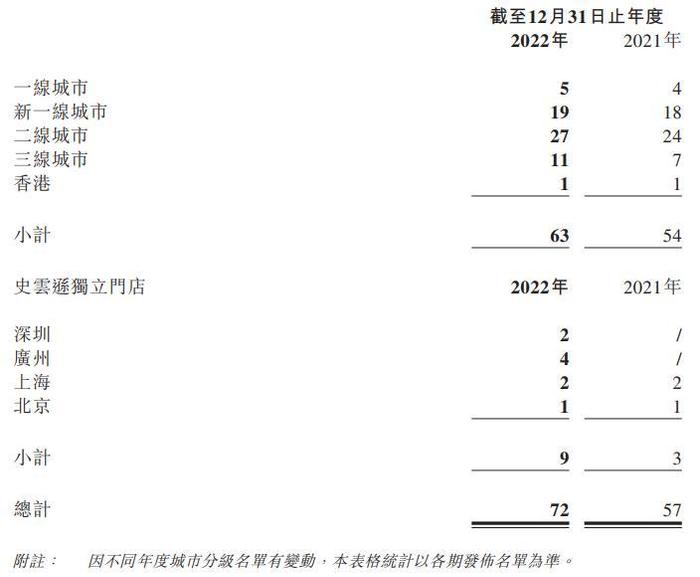

(二)雍禾+史云逊门店数量突破70家。

(雍禾医疗2022年报)

2022年末,雍禾共在60个城市拥有63家雍禾植发/发之初门店,在一线城市拥有9家史云逊养发门店,合计72家,超出管理层年初70家门店的指引。

(三)雍禾医师团队人数继续保持行业领先。

雍禾2022年末拥有国内连锁植发机构中最多的294名植发医生,较中报期的259名医生相比,增长了35名。增幅与雍禾植发门店增速相匹配。

而大麦招股书显示,截止2022年7月末,大麦植发共有176名医生以及619名其他医疗专业人员。预计2022年末大麦植发医师团队人数是雍禾的三分之二左右,雍禾医师团队人数优势明显。

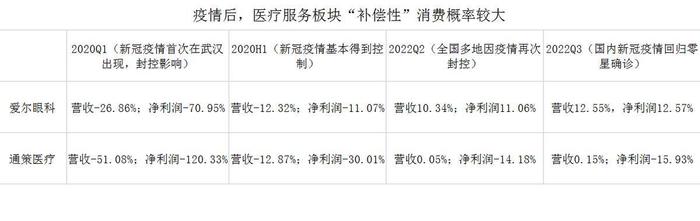

二、疫情后,医疗服务行业存在“补偿效应”。雍禾借助现金流优势,逐渐拉开与同业差距。

每个行业受疫情影响不同,医疗服务属刚需消费,即使受疫情短期影响,后续需求也将呈现“补偿式释放”。

2020、2022年两次疫情后,爱尔眼科、通策医疗两家医疗服务龙头企业季报均较疫情期间大幅改善,其全年业绩并未受到疫情影响。雍禾在年报首亏后,股价却连续大涨,足见机构也认可亏损属疫情一次性影响,雍禾医疗2023年业绩或将出现补偿性改善。

疫情对于民营医疗是把双刃剑,尽管短期业绩受到少许影响,但长期来看,其中的优质企业能凭借手中现金流优势,进一步整合行业,提高市占率。

以眼科行业为例,$爱尔眼科(300015)年内公告收购14家医院部分股权;$普瑞眼科(301239)近一年新建湖北普瑞眼科、上海普瑞眼科、广州普瑞眼科等多家机构。疫情给了上市医疗企业低价布局线下机构的绝佳机会,普瑞眼科也因业绩释放预期,股价创上市以来新高。

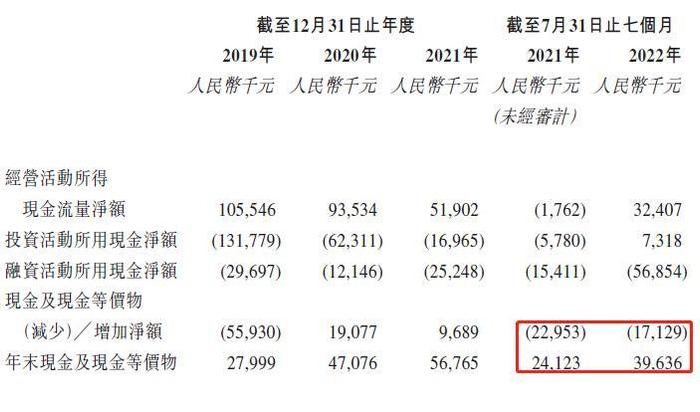

(大麦植发招股书)

截止2022年7月末,大麦医疗现金及现金等价物约3963.6万元,无法利用疫情机遇期快速开设门店对标雍禾。另一家连锁植发机构新生植发,在疫情冲击下,债务危机矛盾愈演愈烈,一度还传出破产新闻。

2023年,雍禾将执行“门店加密”策略,预计年末门店数量将达到85家。雍禾率先上市的现金流优势使其在未来连锁植发机构份额竞争中占尽先机。

三、雍禾医疗主打“好医生=好服务”,构建长期口碑壁垒。

早年,植发机构为了揽客,营销费用占营收比例较高,只能依靠增设门店回笼资金。但优质医生跟不上拓店的速度,导致患者的植发效果不好,影响品牌形象,又不得不花更多钱打广告,挤压利润空间,形成恶性循环。

雍禾医疗在业内率先提出“植发行业核心竞争力是医生”,并利用领先的服务体系改变消费者对植发机构固有的认知。

(一)优质医生乃植发机构根本壁垒,雍禾医疗强化管理,主推好医生=好服务。

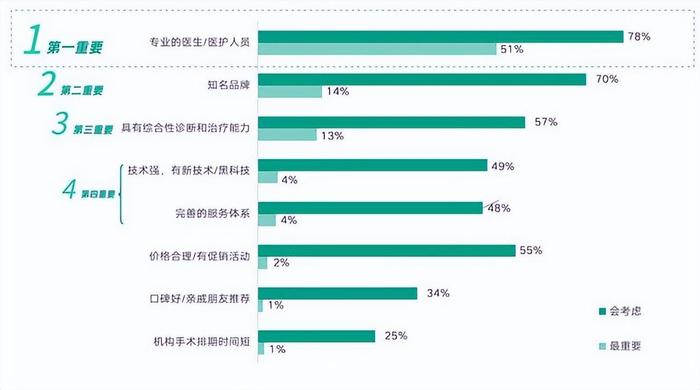

2023年1月4日,中国社会科学院国情调查与大数据研究中心在北京共同发布的《2022都市人群毛发健康消费白皮书》显示,植发消费者最关注医护人员的水平,其次是品牌和综合治疗能力。

(《2022都市人群毛发健康消费白皮书》)

雍禾在业内率先发布《植发医生分级诊疗体系白皮书》,推出“5+5安心无忧保障”服务。通过考核医疗质量(50%)、从业年限(20%)、医疗资质(15%)、服务能力(15%),给不同资历的医生进行分级,并制定了【雍享院长、雍享主任、业务院长、业务主任】四级分级诊疗体系可供患者选择。

(二)史云逊、发之初陆续“独立”,清晰的定位更有助于打造品牌。

雍禾是业内最早分拆养发业务独立开店的连锁医疗机构。2022年又开始了3家女性专属的“发之初”门店。更清晰的品牌定位有助于在消费者心中“种草”。

(三)综合性毛发医院+强医计划,业内公司只能望雍禾“项背”。

此前受毛发问题困扰的客户,去到植发门店中,有一些仅需药物治疗;有一些无法植发治疗(如斑秃);有一些需要植发治疗,但却不具备条件(毛囊数量不足等),能够采取植发手术治疗的患者占比不是特别高。一旦客户来到线下门店却无法医治,品牌就会流失掉这个客户。受毛发问题影响的群体亟待有“全能型”医疗机构,能够“一站式”解决与毛发有关的全部问题。

2022年6月份,雍禾大陆地区全部门店已实现“医生接诊”;2022年三季度,雍禾医疗推出“强医计划”。雍禾要求各连锁医院医生全面推行“一体化诊断流程”,能够诊断常见皮肤及毛发问题,并明确给出不同脱发人群及时期匹配的治疗方案。

2022年末,雍禾兼具脱发门诊、药物治疗、史云逊医学毛发中心、植发、哈发达假发、美容外科、内科、妇产科、皮肤与性病学科、预防保健科为一体的首家毛发医疗综合医院在上海开业。年报显示,雍禾北京综合性毛发医院预计将于4月份开业。拥有两座综合性毛发医院的雍禾医疗已彻底和竞争对手拉开差距。

医疗团队实力、品牌力、综合性诊疗水平三个方面,雍禾均稳居行业头名。《2022都市人群毛发健康消费白皮书》显示,雍禾医疗满意度、推荐度均位列第一位。

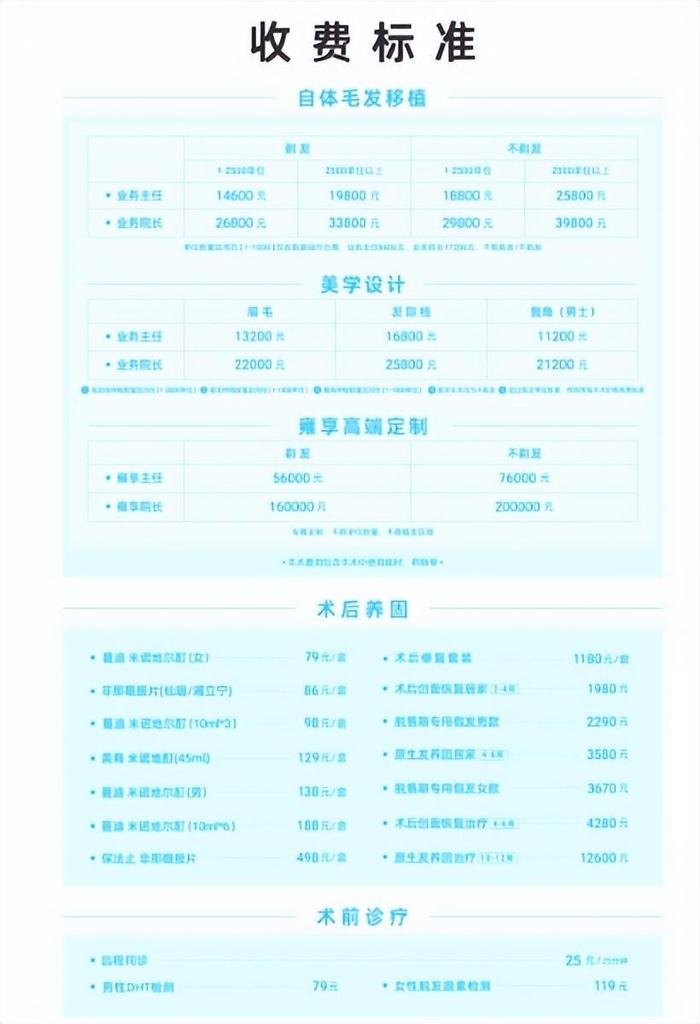

2022年,雍禾的一件大事是推出了新的价格体系。在文章最后,我们再来看看雍禾新价格体系的影响。

(雍禾医疗基于医生分级的新价格体系)

在新的价格体系中,雍禾植发不再按照毛囊数量计费,而是遵循“一口价”原则。植发单位较少的患者费用变低,单位较多/不剃发的患者费用增加。与之前雍禾“每根毛囊10元,一台手术2-3万元”的平均价格没有太大出入。同时,雍禾调高了雍享主任/雍享院长的收费标准,鼓励植发医生提升服务水平,向高等级植发医师晋升。

(雍禾医疗2022年报)

雍禾2022年报披露,植发患者客单价为26251元,与2021年相差不大。

在“一口价”价格体系下,医生的工作量会减轻。经过“一口价”、“医生接诊”、“四级诊疗体系”等改革,雍禾医疗后续医患矛盾将大为减少,医生的服务水平、遵从度也较之前明显提升。雍禾已完成医生收入-服务基本法的改革,其他连锁植发机构尚未跟进/进展缓慢,雍禾一系列的管理改革有助于打响雍禾口碑。

2023年,经济秩序已回归常态化,疫情对雍禾医疗的影响已经消除。预计今年雍禾医疗院部数量将比2021年高出25%-30%,植发收入较2021年提升15%-20%;史云逊拥有医疗级养发牌照,在门店数量大增后,收入或较2021年水平翻倍增长,达10亿量级。雍禾医疗2023年总收入有望达28-29亿区间,同比2022年存在翻倍可能,毛利率或在15.5-16亿元之间。扣除销售、管理费用再加上财务收入(雍禾医疗无有息负债),雍禾2023年净利润或在2.2亿-2.6亿之间。以3月31日收盘价推算,雍禾医疗动态PE仅为17.4—20.6倍之间,极度低估,可能这就是热钱在年报发布后就火速“抢跑”买入的真正原因!