西信研究丨地产研究:西安商品住宅市场研究

摘要

与房地产开始下行周期前对比,西安的商品住宅供应未出现大量增加,去库存速度相对稳定,未出现库存的大量积压,土地出让市场相对稳健。

从GDP增速、市场体量、库存出清速度及人口流入情况看,对比其他重点城市,西安的经济活力较强,商品住宅市场体量较大,业务机会较多,库存相对健康,在人口持续流入的背景下,横向比较优势较为明显。

从2024年以来的市场供给、库存去化速度等指标看,预计西安土地市场将延续区域分化趋势,热点地区将保持市场热度。

一、西安商品住宅的市场表现

(一)量价情况

1、新房市场

2024年1-2月,西安新房成交套数及金额均出现同比下滑,但当前的成交水平下行可能主要是季节性因素影响,西安新房交易整体相对平稳。从价格看,2019年以来西安新房价格维持持续上涨趋势,但自2022年下半年,环比增速显著下行。

2、二手房市场

2024年1-2月,西安二手住宅成交面积及套数同比下行。不过,从2019-2024年的周期看,当前的成交水平仍相对较高。2024年1-2月,西安二手住宅价格下跌幅度同比有所扩大,当前较高的成交水平可能是以价换量的体现。

(二)结构性特征

1、2024年以来

改善性需求市场表现好于刚需

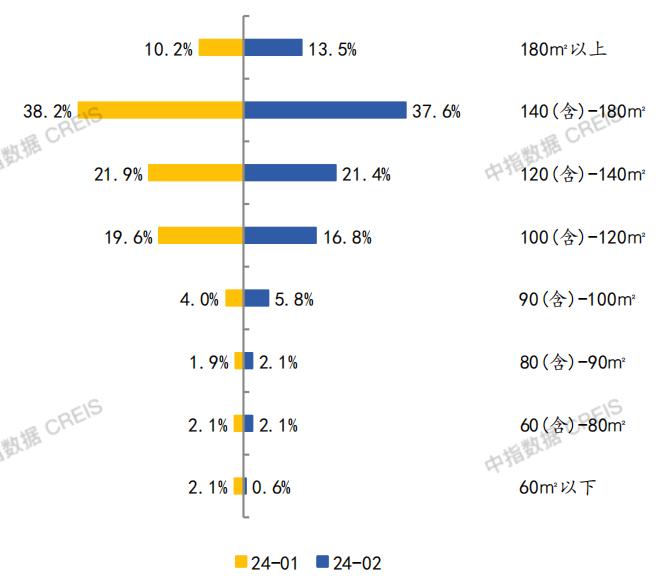

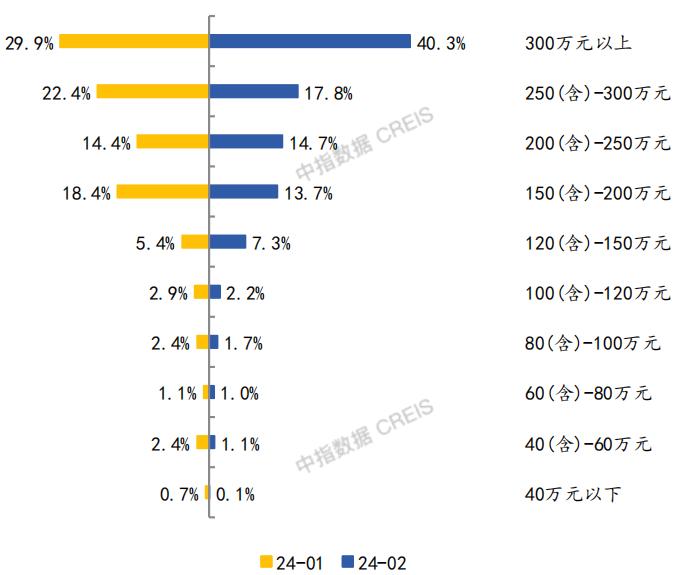

从面积段来看,2月西安140(含)以上㎡面积段成交套数最多,占比为51.1%,从总价段看,西安300万元以上总价段成交套数最多,占比为40.3%。

图表1:1-2月西安大户型成交占比最高

图表2:1-2月西安300万元以上成交占比超40%

2、城内区域表现

从新房销售看,2024年1-2月,高新区、国际港务区、浐灞生态区等区域为西安商品住宅成交主力区域,从二手房销售看,雁塔区、浐灞生态区、高新区等区域为西安二手住宅成交主力区域。

3、不同地产商表现

从地产商的表现看,央国企仍占比最高,在成交金额及成交面积前十名地产商中,央国企房地产企业均占据8席。从地域分布看,主要是全国性大型房地产商,本地地产商占比相对较低。

二、政策环境

(一)供需端政策

保交楼方面,强化监管,合理利用专项资金,助力项目交付。土地供应方面,取消5-15%保障房配建规则,取消全年供地次数限制。限购政策调整,西安二环外解除限购,二环内限购政策放松,二手房限购政策放松。支持刚性住房需求,二孩家庭纳入刚需范围。

(二)融资政策

信贷端执行认房不认贷,降低存量房贷款利率,新房贷款利率降低,首套首付比例降低至20%。

落实城市房地产融资协调机制,推送第一批54个商品房项目名单。

跨城公积金互认,山西、甘肃、河南部分城市公积金可在西安使用。

扩大住房公积金制度覆盖范围,支持开展二手房住房公积金贷款带押过户。

(三)人口政策

2023年落户政策调整,增加了居住证连续有效年限满3年,缴纳社保满3年且拥有合法稳定住所等限制条件。

(四)税收政策

换房退税,在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

三、市场供需

(一)市场供应

2024年1-2月,西安商品住宅月均新批上市面积同比增长69.0%。不过,与2018年以来的历年供应量相比,当前的供应量处于中等偏低水平。分区域看,高新区、国际港务区、浐灞生态区等区域为西安商品住宅供应主力区域。

(二)去库存周期

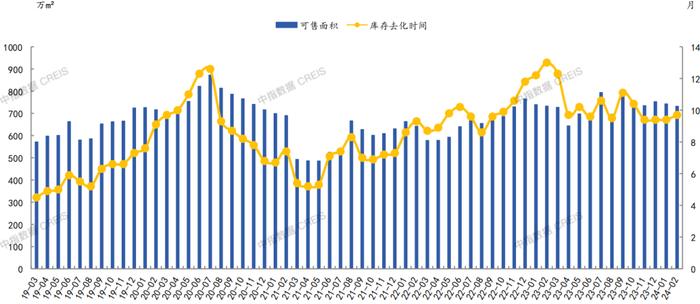

2024年2月,西安短期库存去化时间为9.7个月,同比缩短3.3个月。从近五年周期看,库存去化时间波动较大,2021年2季度库存去化时间低于6个月,2023年1季度库存去化时间超过13个月。2024年以来库存去化时间较去年一季度显著下行。

图表3:2019年以来西安的可售面积及库存去化时间

横向对比看,2月份不同区域的库存及去化速度差别明显。国际港务区、高新区、国家民用航天产业基地及浐灞生态区的出清速度显著快于其他区域。

(三)土地供给

2024年1-2月,西安共推出住宅用地规划建筑面积同比下降9.89%。自2021年以来,西安推地数量及成交水平总体下行,流拍宗数、撤牌宗数整体下行,虽然不排除城投托底的情况,但土地市场仍然相对稳健。

(四)小结

与房地产开始下行周期前对比,西安的商品住宅供应未出现大量增加,去库存速度相对稳定,未出现库存的大量积压,土地出让市场相对稳健。

四、西安商品住宅市场的横向比较

(一)西安在重点城市的GDP增速排名

从2022年以来的季度平均增速看,与北上广深及成都、重庆、杭州等重点城市对比,西安的GDP增速仅次于武汉。作为一个综合性指标,较高的GDP增速意味着相对其他城市西安具备更为强劲的经济活力,对商品住宅市场形成支撑。

(二)西安的市场体量

从2023年市场交易规模看,西安的商品住宅市场体量较大,在全国重点城市中,销售面积体量排名第三,销售金额规模排名第八。从今年1-2月的交易数据看,西安的市场成交依然相对平稳。从土地出让情况看,去年西安的土地出让面积及收入同样位于重点城市前列。

(三)库存去化情况

与北上广深及成都、重庆、杭州等重点城市对比,2022年以来,西安商品住宅的出清周期始终处于低位,2023年8月起,出清周期仅高于杭州和上海。较快的库存出清速度表明相对于多数重点城市,西安的商品住宅市场较为健康。

(四)人口流入的比较

从户籍人口及常住人口的角度,西安的人口总体持续流入。2022年国内百城实现人口持续净流入的城市有48个,在人口流入的前20名城市中,西安排名第四名,仅次于长沙、杭州、合肥。

(五)小结

从GDP增速、市场体量、库存出清速度及人口流入情况看,对比与其他重点城市,西安的经济活力较强,商品住宅市场体量较大,库存相对健康,风险相对可控,在人口持续流入的背景下,相对优势较为明显。

五、未来趋势及相关建议

(一)未来趋势判断

1、预计西安人口或将维持净流入,对西安商品住宅市场形成一定支撑

2、西安商品住宅市场的横向比较优势有望持续

3、土地出让可能继续处于低位

4、改善型市场的表现可能继续优于刚需市场

(二)相关建议

相对于其他重点城市,西安商品住宅市场存在较为明显的横向对比优势。结合公司的资源禀赋,建议从不同区域、交易对手、业务类型等几个角度重点关注西安商品住宅市场。

免责声明

本报告由西部信托有限公司创新研究部撰写,报告内容有精简。本文观点并不构成任何投资建议,读者如据此进行投资决策,由此引致的损失本公司概不负责。本报告著作权系西部信托有限公司所有,未经允许,任何机构及个人不得挪作他用,由此引发的后果本公司保留法律追责之权利。