薪酬|解读|统计 应付职工薪酬 · 统计中的门道

2023-05-04 09:13:40 - 天津统计

详

细

解

答

往

下

看

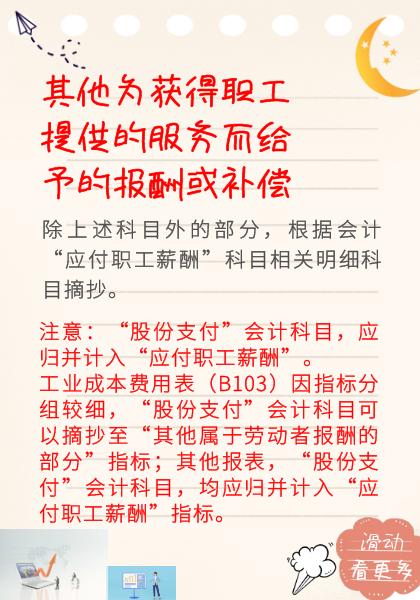

上面的九宫格虽然囊括了“应付职工薪酬”的主要方面,但是内容比较浓缩,只能解解渴。那更丰富而具体的内容解答又会在哪里呢?

您别着急,请往下看,全部9页的“学霸笔记”,滑动观看,相信一定可以满足您的需求。

左右滑动

查看更多

(共4页)

左右滑动

查看更多

(圆图固定)

注意事项

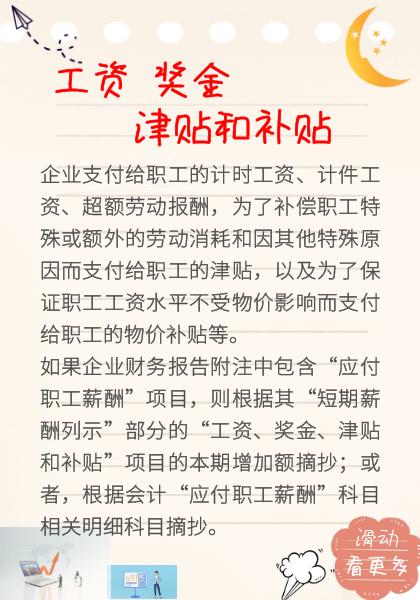

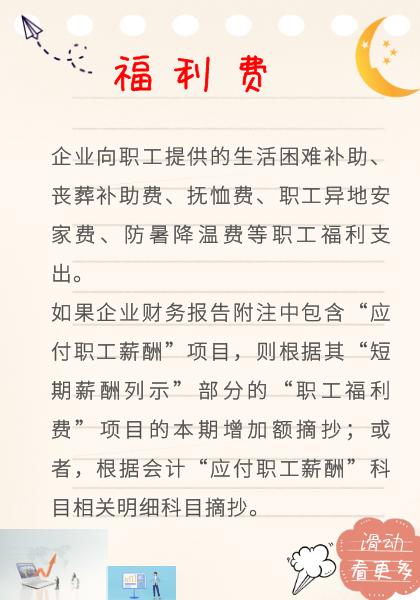

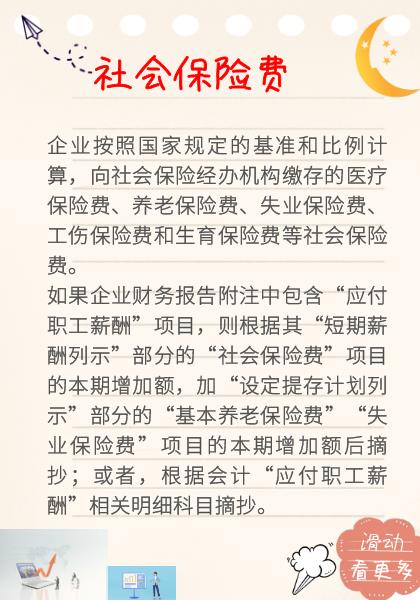

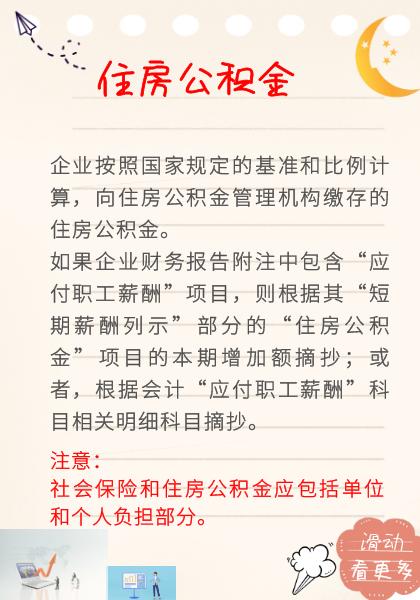

应付职工薪酬

不能遗漏

摘抄指标内容完整“不遗漏”

职工口径“不遗漏”

若薪酬计入了成本与费用

不能遗漏!

不要重复

留意劳务外包人员薪酬

“应付职工薪酬”不包含“劳务外包人员薪酬”

不要重复!

还有一些常见的易错事项,就放在下边

错

项目包含不全,漏填薪酬小项。

应包括应付职工薪酬的全部分项。

-点击查看正确做法-

对

错

错填人事部门审定的“工资总额”。

应填写会计部门核算科目完整的“应付职工薪酬”。

-点击查看正确做法-

错

人员范围填报不全。

应按照“应付职工薪酬”指标的职工口径范围完整填写。

-点击查看正确做法-

对

错

错填成“贷方余额数”。

应填应付职工薪酬贷方累计发生额。

-点击查看正确做法-

错

报告期填写错误。

应填报年初至期末累计数据。千万不可将当月数据当做累计数据填报。

-点击查看正确做法-

对

错

计量单位以“元”填报。

计量单位应为“千元”。

-点击查看正确做法-

好啦,虽然不舍

但本期的内容就到这里啦

清风送爽

心情微醺

能在事业的旅途中

和你一起前行

憧憬更精彩的将来

下次再见~