【信达能源】电力天然气周报:广东省上调煤电装机目标,4月全国天然气表观消费量同比增长7.3%

本周市场表现:截至6月2日收盘,本周公用事业板块下跌0.5%,表现劣于大盘。其中,电力板块下跌0.32%,燃气板块下跌2.47%。

电力行业数据跟踪:

1.动力煤价格:港口及产地煤价环比下跌。截至6月2日,秦皇岛港动力煤(Q5500)山西产市场价765元/吨,周环比下跌105元/吨。截至6月2日,广州港印尼煤(Q5500)库提价943元/吨,周环比下跌79元/吨;广州港澳洲煤(Q5500)库提价885元/吨,周环比下跌95元/吨。

2.动力煤库存及电厂日耗:港口库存环比小幅下降,内陆库存环比上升。截至6月3日,秦皇岛港煤炭库存620万吨,周环比下降6万吨。截至5月31日,内陆17省煤炭库存8305.9万吨,较上周增加170.0万吨,周环比上升2.09%;内陆17省电厂日耗为316.8万吨,较上周增加11.7万吨/日,周环比上升3.83%;可用天数为26.2天,较上周下降0.5天。截至6月1日,沿海8省煤炭库存3672.5万吨,较上周下降61.8万吨,周环比下降1.65%;沿海8省电厂日耗为206.4万吨,较上周增加20.6万吨/日,周环比上升11.09%;可用天数为17.8天,较上周下降2.3天。

3.水电来水情况:截至6月2日,三峡出库流量17800立方米/秒,同比下降4.30%,周环比上升69.52%。

4.重点电力市场交易电价:1)广东电力市场:截至5月26日,广东电力日前现货市场的周度均价为463.07元/MWh,周环比上升12.30%,周同比上升10.5%。实时现货市场的周度均价为446.58元/MWh,周环比上升0.90%,周同比上升19.8%。2)山西电力市场:截至6月2日,山西电力日前现货市场的周度均价为363.85元/MWh,周环比下降4.47%,周同比上升19.9%。实时现货市场的周度均价为409.01元/MWh,周环比上升8.53%,周同比上升16.7%。3)山东电力市场:截至6月1日,山东电力日前现货市场的周度均价为417.59元/MWh,周环比上升11.64%,周同比上升36.0%。实时现货市场的周度均价为450.79元/MWh,周环比上升21.20%,周同比上升44.2%。

天然气行业数据跟踪:

1.国内外天然气价格:国产及进口LNG价格环比下降。截至6月2日,上海石油天然气交易中心LNG出厂价格全国指数为3998元/吨,同比下降42.77%,环比下降1.94%;截至6月1日,中国进口LNG到岸价为8.8492美元/百万英热,同比下降62.67%,环比下降4.72%。截至6月1日,欧洲TTF现货价格为7.87美元/百万英热,同比下降73.0%,周环比下降6.7%;美国HH现货价格为2.16美元/百万英热,同比下降75.1%,周环比下降4.6%;中国DES现货价格为9.8美元/百万英热,同比下降63.7%,周环比下降10.4%。

2.欧盟天然气供需及库存:供给量及消费量(我们估算)周环比上升。2023年第21周,欧盟天然气供应量57.3亿方,同比下降23.3%,周环比上升3.4%。其中,LNG供应量为24.1亿方,周环比上升31.9%,占天然气供应量的42.0%;进口管道气33.2亿方,同比下降34.4%,周环比下降10.6%。2023年第21周,欧盟天然气库存量为735.60亿方,库存水平为69.1%。2023年第21周,我们估算欧盟天然气消费量为33.3亿方,周环比上升4.8%,同比下降16.2%;2023年1-21周,我们估算欧盟天然气累计消费量为1445.5亿方,同比下降15.0%。

3. 国内天然气供需情况:2023年4月,国内天然气表观消费量为317.9亿方,同比增长7.0%;我国进口天然气897.7亿方,同比增长1.22%;国内天然气产量为189.4亿方,同比上升7.0%;LNG进口量为477万吨,同比上升9.8%,环比下降11%;PNG进口量为421亿方,同比上升12.6%,环比上升19.9%。2023年1-4月,国内天然气表观消费量为1260.46亿方,同比上升2.5%。国内天然气产量累计为782.8万吨,累计同比上升4.9%;我国进口天然气3579.8万吨,累计同比减少0.1%;LNG进口量累计为2116万吨,累计同比下降2.0%;PNG进口量累计为1453万吨,累计同比下降1.8%。

本周行业重点新闻:1)广东省能源局发布《广东省推进能源高质量发展实施方案》:到2025年,省内电力装机容量达到2.6亿千瓦,其中非化石能源发电装机占比达到44%左右;非化石能源成为能源消费增量的主体,消费比重达到29%左右;电能占终端能源消费比重提升至40%左右;新能源产业营业收入达到1万亿元。2)4月全国天然气表观消费量同比增长7.3%:2023年4月,全国天然气表观消费量317.9亿立方米,同比增长7.3%。1-4月,全国天然气表观消费量1292.6亿立方米,同比增长4.1%。

投资建议:1)电力:国内历经多轮电力供需紧缺之后,电力板块有望迎来盈利改善和价值重估。在电力供需紧缺的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量补偿电价等机制有望出台。双碳目标下的新型电力系统建设,或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。主要受益:电力运营商受益标的:粤电力A、华电国际、华能国际、国电电力等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商受益标的:东方电气;灵活性改造受益标的:龙源技术、青达环保、西子洁能等。2)天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和气量高增;同时,拥有低成本长协气源和接收站资产的贸易商可根据市场情况自主选择扩大进口量或把握国际市场转售机遇以增厚利润空间。天然气主要受益标的:新奥股份、广汇能源。

风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等

✦

✦

一、本周市场表现:公用事业板块劣于大盘

二、电力行业数据跟踪

三、天然气行业数据跟踪

四、本周行业新闻

五、本周重要公告

六、投资建议和估值表

七、风险因素

✦

一、本周市场表现

✦

一、本周市场表现:公用事业板块劣于大盘

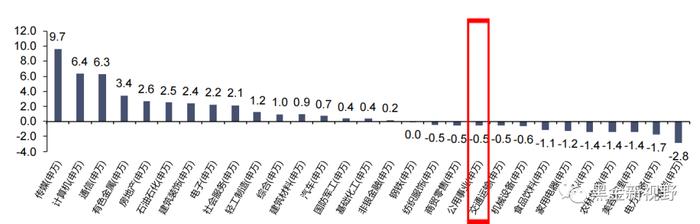

截至6月2日收盘,本周公用事业板块下跌0.5%,表现劣于大盘;沪深300上涨0.3%;涨幅前三的行业分别是传媒(9.7%)、计算机(6.4%)、通信(6.3%),跌幅前三的行业分别是煤炭(-2.8%)、电力设备(-1.7%)、美容护理(-1.4%)。

图1:各行业板块一周表现(%)

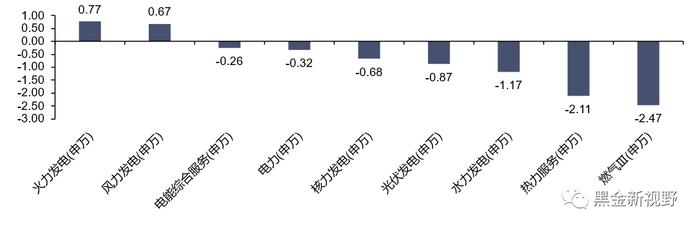

截至6月2日收盘,电力板块本周下跌0.32%,燃气板块下跌2.47%。各子行业本周表现:火力发电板块上涨0.77%,水力发电板块下跌1.17%,核力发电下跌0.68%,热力服务下跌2.11%,电能综合服务下跌0.26%,光伏发电下跌0.87%,风力发电上涨0.67%。

图2:公用事业各子行业一周表现(%)

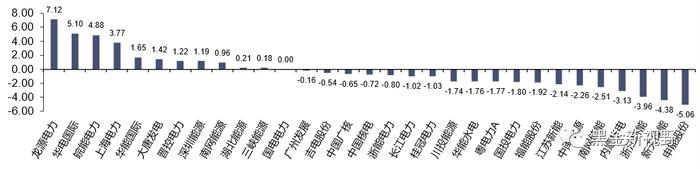

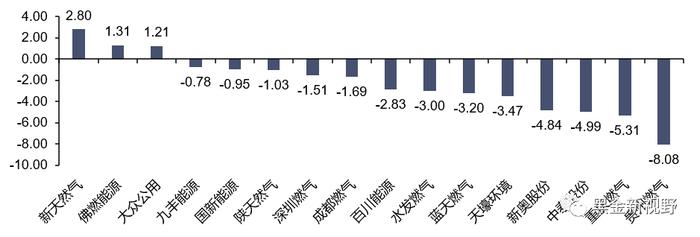

截至6月2日收盘,本周电力板块主要公司涨幅前三名分别为:龙源电力(7.12%)、华电国际(5.10%)、皖能电力(4.88%),主要公司涨幅后三名分别为:申能股份(-5.06%)、新天绿能(-4.38%)、浙江新能(-3.96%);本周燃气板块主要公司涨幅前三名分别为:新天然气(2.80%)、佛燃能源(1.31%)、大众公用(1.21%),主要公司涨幅后三名分别为:贵州燃气(-8.08%)、重庆燃气(-5.31%)、中泰股份(-4.99%)。

图3:电力板块重点个股表现(%)

图4:燃气板块重点个股表现(%)

✦

二、电力行业数据跟踪

✦

1.动力煤价格

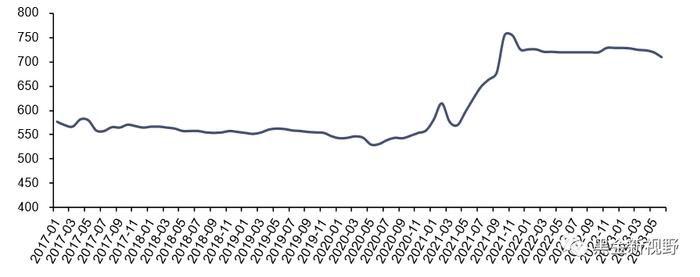

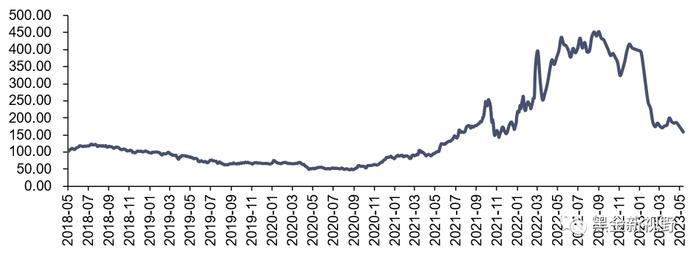

长协煤价格:6月,秦皇岛港动力煤(Q5500)年度长协价为709元/吨,月环比下跌10元/吨。

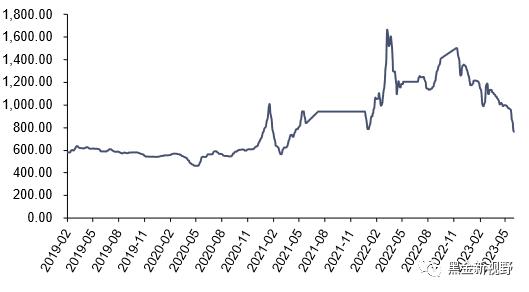

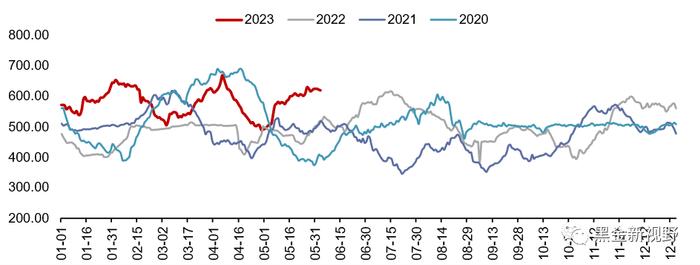

港口动力煤市场价:截至6月2日,秦皇岛港动力煤(Q5500)山西产市场价765元/吨,周环比下跌105元/吨。

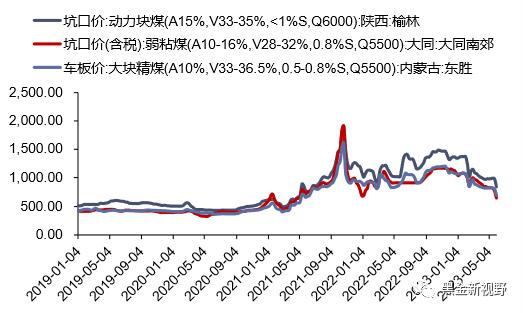

产地动力煤价格:截至6月2日,陕西榆林动力块煤(Q6000)坑口价840元/吨,周环比下跌140元/吨;大同南郊粘煤坑口价(含税)(Q5500)642元/吨,周环比下跌119元/吨;内蒙古东胜大块精煤车板价(Q5500)692元/吨,周环比下跌109元/吨。

图5:秦皇岛动力煤(Q5500)年度长协价(元/吨)

图6:秦皇岛港市场价:动力煤(Q5500):山西产(元/吨)

图7:产地煤炭价格变动(元/吨)

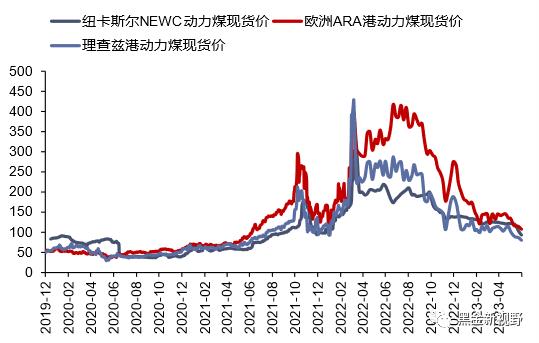

海外动力煤价格:截至6月1日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格92.4美元/吨,周环比下跌10.20美元/吨;ARA6000大卡动力煤现货价107美元/吨,周环比下跌7.00美元/吨;理查兹港动力煤FOB现货价80.45美元/吨,周环比下跌6.65美元/吨。截至5月19日,纽卡斯尔NEWC指数价格158.2美元/吨,周环比下跌9.9美元/吨。截至6月2日,广州港印尼煤(Q5500)库提价943元/吨,周环比下跌79元/吨;广州港澳洲煤(Q5500)库提价885元/吨,周环比下跌95元/吨。

图8:国际动力煤FOB变动情况(美元/吨)

图9:广州港:印尼煤库提价(元/吨)

图10:纽卡斯尔NEWC指数价格(美元/吨)

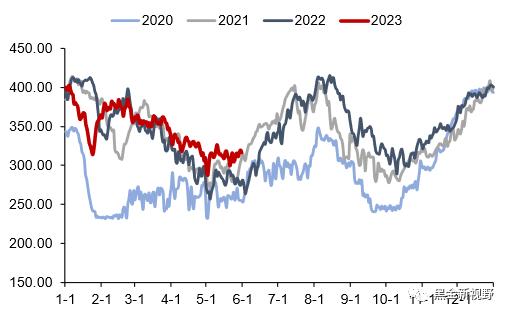

2.动力煤库存及电厂日耗

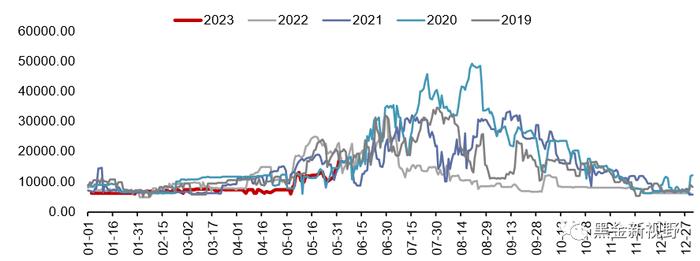

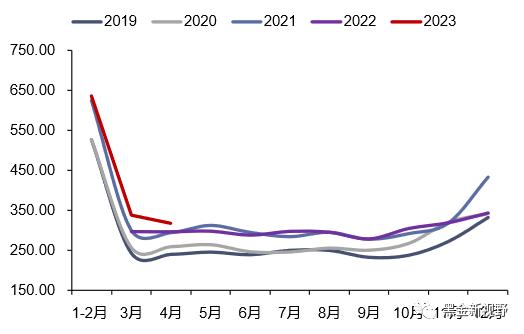

港口煤炭库存:截至6月3日,秦皇岛港煤炭库存620万吨,周环比下降6万吨。

图10:秦皇岛港煤炭库存(万吨)

资料来源:Wind,信达证券研发中心

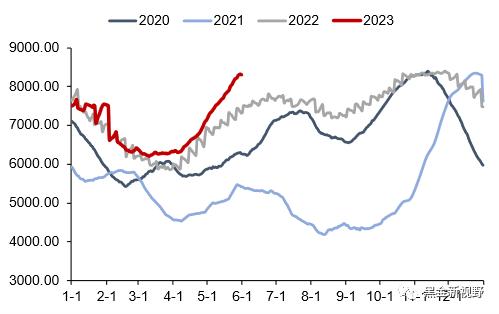

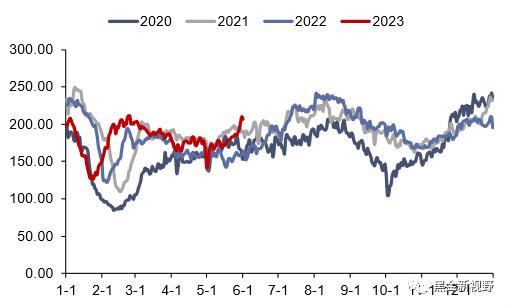

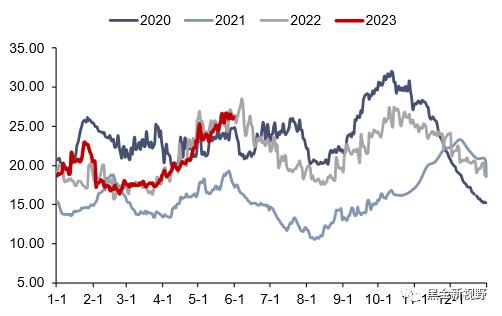

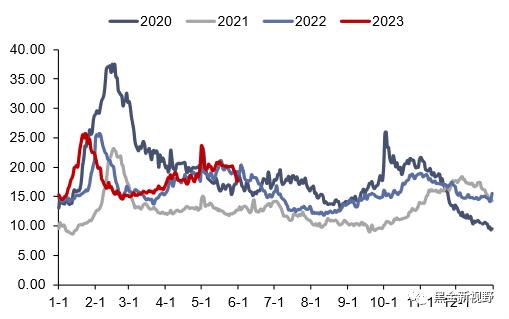

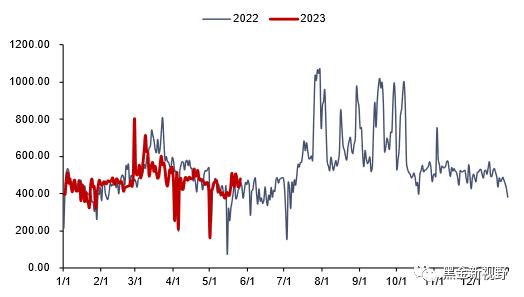

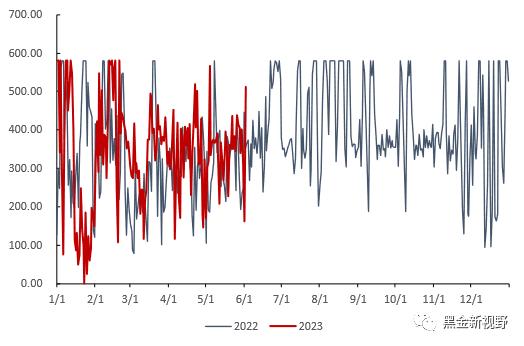

内陆17省电厂库存、日耗及可用天数:截至5月31日,内陆17省煤炭库存8305.9万吨,较上周增加170.0万吨,周环比上升2.09%;内陆17省电厂日耗为316.8万吨,较上周增加11.7万吨/日,周环比上升3.83%;可用天数为26.2天,较上周下降0.5天。

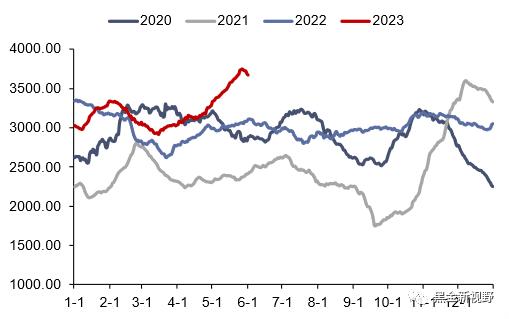

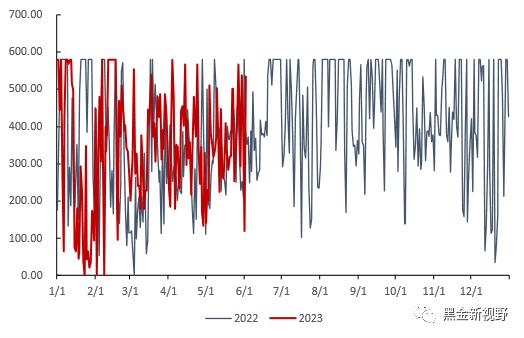

沿海8省电厂库存、日耗及可用天数:截至6月1日,沿海8省煤炭库存3672.5万吨,较上周下降61.8万吨,周环比下降1.65%;沿海8省电厂日耗为206.4万吨,较上周增加20.6万吨/日,周环比上升11.09%;可用天数为17.8天,较上周下降2.3天。

图12:内陆17省区煤炭库存变化情况(万吨)

图13:沿海8省区煤炭库存变化情况(万吨)

图14:内陆17省区日均耗煤变化情况(万吨)

图15:沿海8省区日均耗煤变化情况(万吨)

图16:内陆17省区煤炭可用天数变化情况(天)

图17:沿海8省区煤炭可用天数变化情况(天)

3.水电来水情况

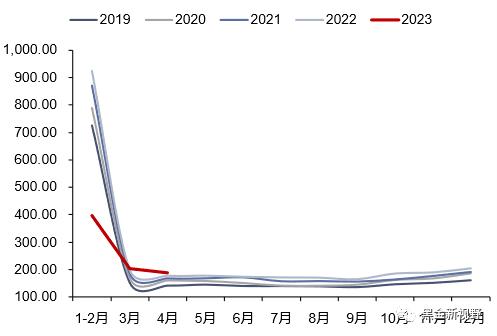

三峡水库流量:截至6月2日,三峡出库流量17800立方米/秒,同比下降4.30%,周环比上升69.52%。

图18:三峡出库量变化情况(立方米/秒)

4. 重点电力市场交易电价

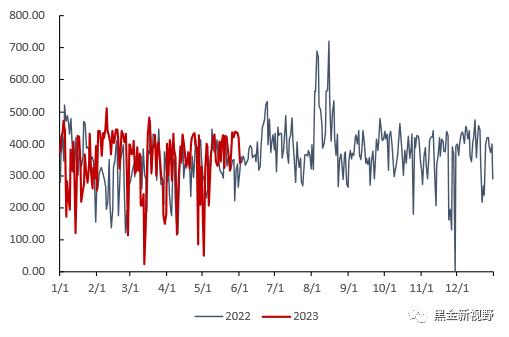

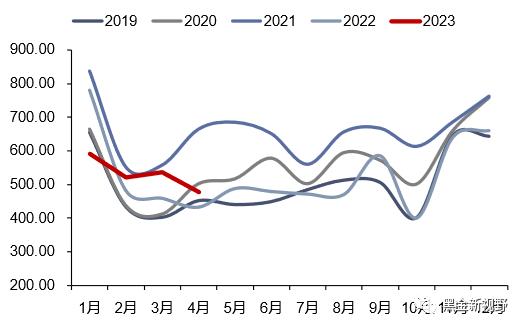

广东日前现货市场:截至5月26日,广东电力日前现货市场的周度均价为463.07元/MWh,周环比上升12.30%,周同比上升10.5%。

广东实时现货市场:截至5月26日,广东电力实时现货市场的周度均价为446.58元/MWh,周环比上升0.90%,周同比上升19.8%。

图19:广东电力市场日前现货日度均价情况(元/MWh)

图20:广东电力市场实时现货日度均价情况(元/MWh)

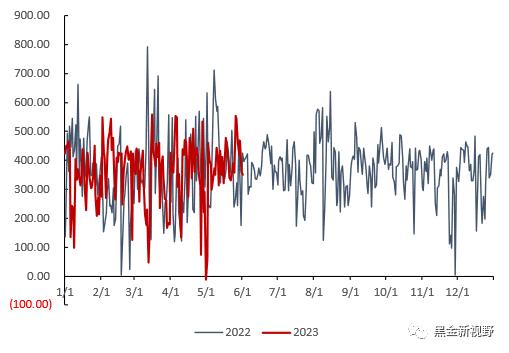

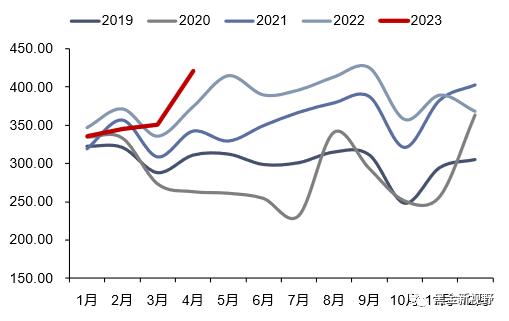

山西日前现货市场:截至6月2日,山西电力日前现货市场的周度均价为363.85元/MWh,周环比下降4.47%,周同比上升19.9%。

山西实时现货市场:截至6月2日,山西电力实时现货市场的周度均价为409.01元/MWh,周环比上升8.53%,周同比上升16.7%。

图21:山西电力市场日前现货日度均价情况(元/MWh)

图22:山西电力市场实时现货日度均价情况(元/MWh)

山东日前现货市场:截至6月1日,山东电力日前现货市场的周度均价为417.59元/MWh,周环比上升11.64%,周同比上升36.0%。

山东实时现货市场:截至6月1日,山东电力实时现货市场的周度均价为450.79元/MWh,周环比上升21.20%,周同比上升44.2%。

图23:山东电力市场日前现货日度均价情况(元/MWh)

图24:山东电力市场实时现货日度均价情况(元/MWh)

✦

三、天然气行业数据跟踪

✦

1.国内外天然气价格

国内市场:国产及进口LNG价格环比下降

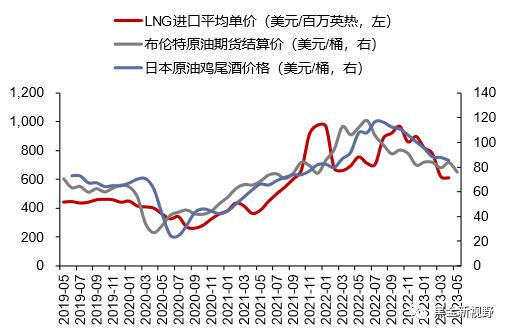

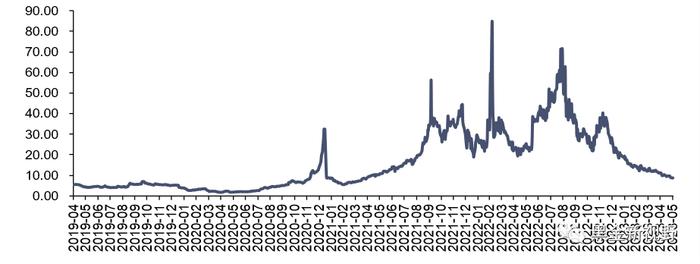

截至6月2日,上海石油天然气交易中心LNG出厂价格全国指数为3998元/吨(约合2.86元/方),同比下降42.77%,环比下降1.94%;截至6月1日,中国进口LNG到岸价为8.8492美元/百万英热(约合2.27元/方),同比下降62.67%,环比下降4.72%;2023年4月,国内LNG进口平均价格为611.79美元/吨(约合3.01元/方),同比下降11.88%,环比下降1.63%。

图25:上海石油天然气交易中心LNG出厂价格全国指数(元/吨)

图26:布伦特原油期货价&JCC指数&LNG进口平均价格

图27:中国LNG到岸价(美元/百万英热)

国际市场:三大天然气现货价环比下降

截至6月1日,欧洲TTF现货价格为7.87美元/百万英热,同比下降73.0%,周环比下降6.7%;美国HH现货价格为2.16美元/百万英热,同比下降75.1%,周环比下降4.6%;中国DES现货价格为9.8美元/百万英热,同比下降63.7%,周环比下降10.4%。

图28:国际三大市场天然气现货价格(美元/百万英热)

2.欧盟天然气供需及库存

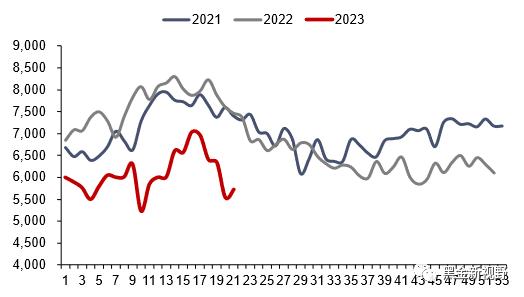

供给:欧盟天然气供应量周环比上升

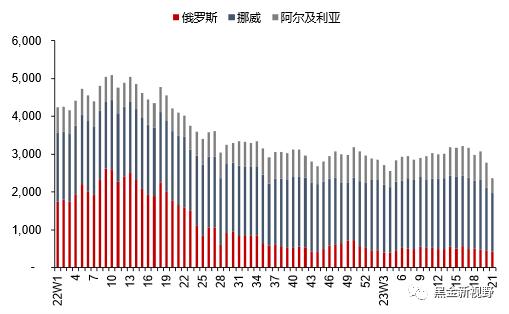

2023年第21周,欧盟天然气供应量57.3亿方,同比下降23.3%,周环比上升3.4%。其中,LNG供应量为24.1亿方,周环比上升31.9%,占天然气供应量的42.0%;进口管道气33.2亿方,同比下降34.4%,周环比下降10.6%,进口俄罗斯管道气4.34亿方(占欧盟天然气供应量的7.6%)。

2023年1-21周,欧盟累计天然气供应量1276.3亿方,同比下降20.6%。其中,LNG累计供应量为501.3亿方,同比上升0.2%,占天然气供应量的39.3%;累计进口管道气775.0亿方,同比下降30.0%,累计进口俄罗斯管道气103.0亿方(占欧盟天然气供应量的8.1%)。

图29:欧盟天然气供应量(百万方)

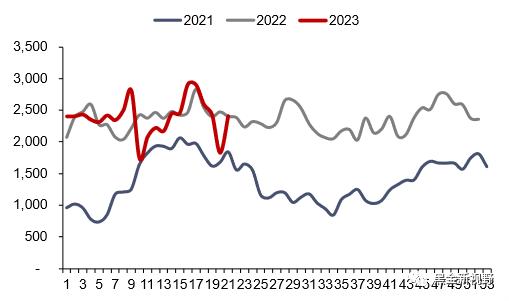

图30:欧盟LNG供应量(百万方)

图31:2022-2023年欧盟天然气供应结构(百万方)

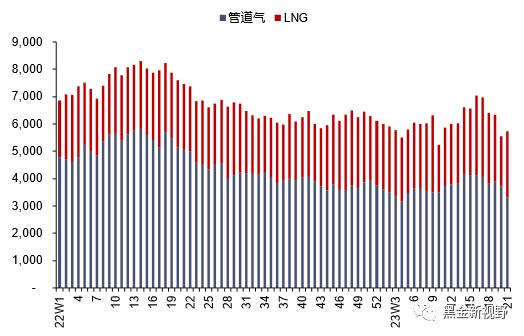

图32:2022-2023年欧盟管道气供应结构(百万方)

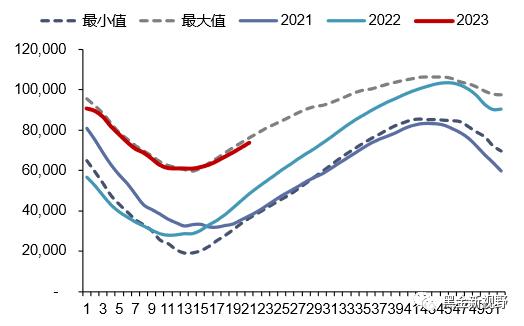

库存:欧盟天然气库存逐渐回升

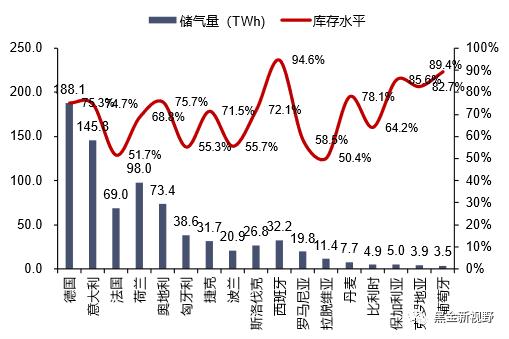

2023年第21周,欧盟天然气库存量为735.60亿方,同比上升52.01%,周环比上升3.38%;截至6月1日,欧盟天然气库存水平为69.1%,其中德国、奥地利、意大利、西班牙等国库存水平高于均值,分别达到75.3%/75.7%/74.7%/94.6%,法国、匈牙利、比利时等国库存水平低于均值,分别为51.7%/55.3%/64.2%。

图33:欧盟天然气库存量(百万方)

图34:欧盟各国储气量及库存水平(2023/6/1,TWh)

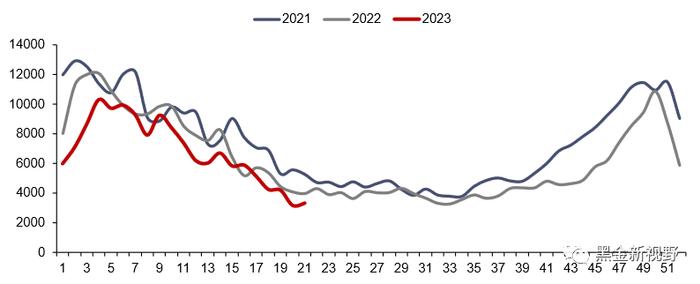

需求:我们估算欧盟天然气消费量周环比上升4.8%

2023年第21周,我们估算欧盟天然气消费量为33.3亿方,周环比上升4.8%,同比下降16.2%;2023年1-21周,我们估算欧盟天然气累计消费量为1445.5亿方,同比下降15.0%。

图35:欧盟天然气消费量(估算)(百万方)

3.国内天然气供需情况

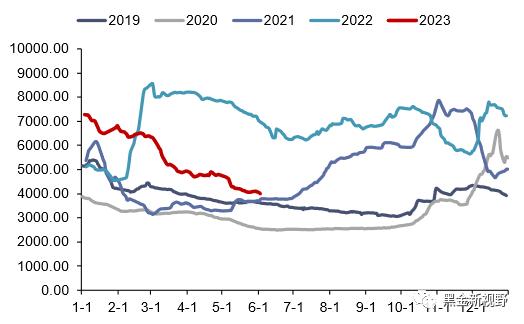

需求:4月表观消费量同比上升

2023年4月,国内天然气表观消费量为317.90亿方,同比上升7.0%;2023年1-4月,国内天然气表观消费量累计为1260.46亿方,累计同比上升2.5%。

供给:国产气量稳步增长,增速有所放缓

2023年4月,我国进口天然气897.7亿方,同比增长1.22%。2023年4月,国内天然气产量为189.4亿方,同比上升7.0%;LNG进口量为477万吨,同比上升9.8%,环比下降11%;PNG进口量为421亿方,同比上升12.6%,环比上升19.9%。

2023年1-4月,国内天然气产量累计为782.8万吨,累计同比上升4.9%;2023年1-4月,我国进口天然气3579.8万吨,同比减少0.1%;2023年1-4月,我国LNG进口量累计为2116万吨,累计同比下降2.0%;PNG进口量累计为1453万吨,累计同比下降1.8%。

图36:国内天然气月度表观消费量(亿方)

图37:国内天然气月度产量(亿方)

图38:国内LNG月度进口量(万吨)

图39:国内PNG月度进口量(万吨)

✦

四、本周行业新闻

✦

1.电力行业相关新闻

广东省能源局发布《广东省推进能源高质量发展实施方案》:到2025年,省内电力装机容量达到2.6亿千瓦,其中非化石能源发电装机占比达到44%左右;非化石能源成为能源消费增量的主体,消费比重达到29%左右;电能占终端能源消费比重提升至40%左右;新能源产业营业收入达到1万亿元。对比《广东省能源发展“十四五”规划》,本次《实施方案》对各电源2025年的装机目标进行了再调整,可再生能源装机目标提高超1000万千瓦,煤电装机规模调增超1000万千瓦,气电装机规模下调约400万千瓦,抽水蓄能装机目标未变化,新型储能调增100万千瓦。

高温天气持续下广州电网负荷今年首次突破2000万千瓦:5月31日,央视新闻记者从南方电网广东广州供电局获悉,近日广州市出现持续高温天气,用电需求不断攀升。广州电网负荷今年首次在5月份突破2000万千瓦,同比增长22.42%。目前,广州供电局已启动高温橙色预警联动保障工作。

2.天然气行业相关新闻

4月全国天然气表观消费量同比增长7.3%:2023年4月,全国天然气表观消费量317.9亿立方米,同比增长7.3%。1-4月,全国天然气表观消费量1292.6亿立方米,同比增长4.1%。

我国渤海湾首个千亿立方米大气田中心平台建造完成:渤海湾首个千亿立方米大气田渤中19-6凝析气田中心平在青岛建造完成。渤中19-6凝析气田位于渤海中部海域,是我国东部第一个大型、整装、高产、特高含凝析油的千亿方凝析气田,目前已探明天然气地质储量超2000亿立方米、探明凝析油地质储量超2亿立方米。项目年内投产后,可为京津冀及环渤海地区提供稳定可靠的清洁能源和化工产品。

✦

五、本周重要公告

✦

【粤电力A】中诚信国际对公司发行的“21粤电01”、“21粤电02”和“21粤电03”的信用状况进行综合分析,2023年公司债券的信用等级AAA,评级展望为稳定。

【华能水电】公司拟在西藏地区投资建设水电站项目。本项目装机容量260万千瓦,多年平均发电量112.81亿千瓦时,工程总工期132个月(不含筹建期),按2022年三季度价格水平计算,工程总投资583.81亿元。

【广汇能源】公司及控股子公司合金投资与湖南行必达网联科技、新疆志能汽车就有关在哈密市伊吾县共同出资成立合资公司用以开展新能源电动重卡相关事宜达成一致,共同签署了《新能源电动重卡项目投资合作协议》。

【广汇能源】公司审议通过了《广汇能源股份有限公司关于2022年员工持股计划第一个解锁考核条件成就的议案》:2022年员工持股计划第一个解锁目标考核通过,即第一个解锁考核条件成就。公司本次可对符合解锁条件的191名持有人所持对应股份给予解锁,解锁比例35%,解锁股份数量合计15,654,625股。

【新奥股份】公司股东新奥控股投资股份有限公司持有430737.451股公司股份,占公司总股本的13.90%。新奥控股本次股份解除质押股数为4.290,000股。截至本公告披露日,新奥控股累计质押241,310,000股公司股份,占其持有公司股份总数的56.02%,占公司总股本的7.79%。

✦

六、投资建议和估值表

✦

电力:国内历经多轮电力供需紧缺之后,电力板块有望迎来盈利改善和价值重估。在电力供需紧缺的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量补偿电价等机制有望出台。双碳目标下的新型电力系统建设,或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。主要受益:电力运营商受益标的:粤电力A、华能国际、华电国际、国电电力等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商受益标的:东方电气;灵活性改造受益标的:龙源技术、青达环保、西子洁能等。

天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口量或把握国际市场转售机遇以增厚利润空间。天然气主要受益标的:新奥股份、广汇能源。

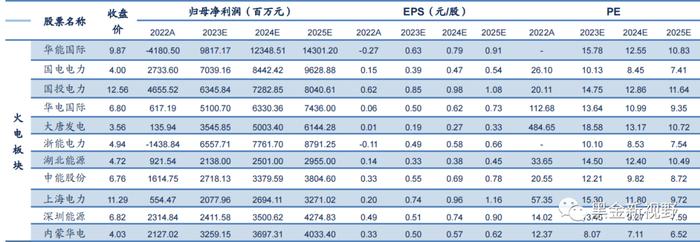

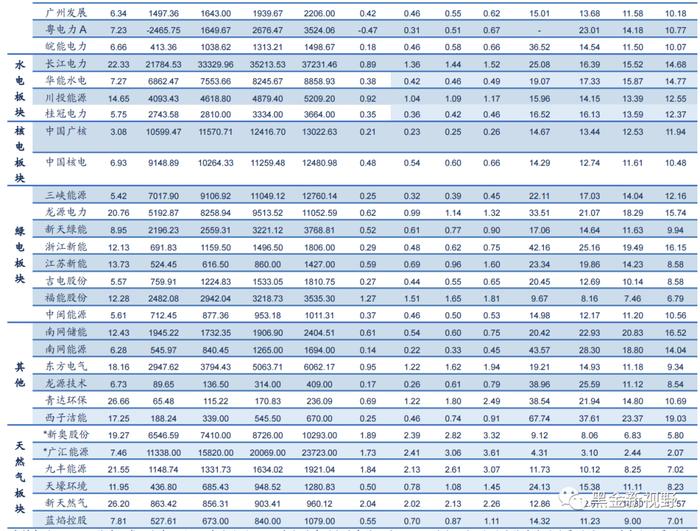

表1:公用事业行业主要公司估值表

资料来源:Wind,信达证券研发中心(注:部分公司2022年归母净利润为负值,因此无PE数据;标*公司为信达能源的盈利预测,其余公司盈利预测来源于万得一致预测,数据截至2023年6月2日)

✦

七、风险因素

✦

宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

本文源自报告:《电力天然气周报:广东省上调煤电装机目标,4月天然气表观消费量同比增长7.3%》

报告发布时间:2023年6月4日

发布报告机构:信达证券研究开发中心

报告作者:

左前明S1500518070001