中金 | 中美对比之五:杠杆去哪儿了?

近期,联邦住房金融局(FederalHousingFinanceAgency,FHFA)就房地美(FreddieMac)二次抵押贷款方案公开征询意见,新议案宣布房地美将参与购买二次抵押贷款,旨在推动银行向居民提供更多低息的二次抵押贷款,并且由于二次抵押贷款利率低于消费贷,居民可将其用于消费贷的置换,等于进一步加杠杆,这在美国居民消费和购房需求本来就不弱的情况下会带来多大的需求提振?

反观中国,由于存量与新增按揭利率均高于消费贷,居民存在用低息的消费贷置换存量房贷的套利空间,看似“加杠杆”却是“去杠杆”。方向截然相反的贷款置换对流动性、增长和资产有何启示?我们在本篇报告中予以分析。

美国:二次按揭置换消费贷,等于进一步加杠杆

美国二次抵押贷款利率低于消费贷,若进行二次抵押置换消费贷将使得有效利率下降3-5ppt。更重要的是此举让房价上涨的财富效应变现,如果贷出规模足够大,可能部分对冲三季度超额储蓄耗尽后居民消费增速下滑压力。我们测算由房价上涨带来的可供二次抵押的净值约为1万亿美元。

中国:消费贷置换房贷,看似“加杠杆”却是“去杠杆”

中国存量房贷利率调整慢于消费贷利率,若进行消费贷置换房贷可能降低居民的债务负担,但一方面存在续贷风险;另一方面,新增消费贷并没有进入实体经济、刺激消费,仍在金融系统转动。

资产启示

美国:居民消费在超额储蓄消耗后仍有支撑、经济温和放缓,降息或少或后置;中国:居民信贷扩张开启受限,在融资成本大幅下降拉大相对回报率和财政发力带来的全局的加杠杆之前,结构性行情更有可能。

2022年以来,中美货币与信用周期分化加剧,中国利率下行、货币供应量增速抬升,M2在2023年全年增加25.8万亿人民币;美国利率攀升、货币供应量同比增速转负,M2[1]净减少5043亿美元。然而中美金融资产表现和实体经济需求的方向却与之相反,尤其是中美居民部门地产投资与杠杆走势背离,中国屡次下调的按揭利率未能逆转住房贷款规模下滑趋势,而美国尽管按揭利率高昂,按揭贷款余额仍在增长。

近期,联邦住房金融局(FederalHousingFinanceAgency,FHFA)就房地美(FreddieMac)二次抵押贷款方案公开征询意见,新议案宣布房地美将参与购买二次抵押贷款,旨在推动银行向居民提供更多低息的二次抵押贷款,并且由于二次抵押贷款利率低于消费贷,居民可将其用于消费贷的置换,等于进一步加杠杆,这在美国居民消费和购房需求本来就不弱的情况下会带来多大的需求提振?

反观中国,由于存量与新增按揭利率均高于消费贷,居民存在用低息的消费贷置换存量房贷的套利空间,看似“加杠杆”却是“去杠杆”。方向截然相反的贷款置换对流动性、增长和资产有何启示?我们在本篇报告中予以分析。

美国:二次抵押贷款置换消费贷,或部分抵消超额储蓄回落

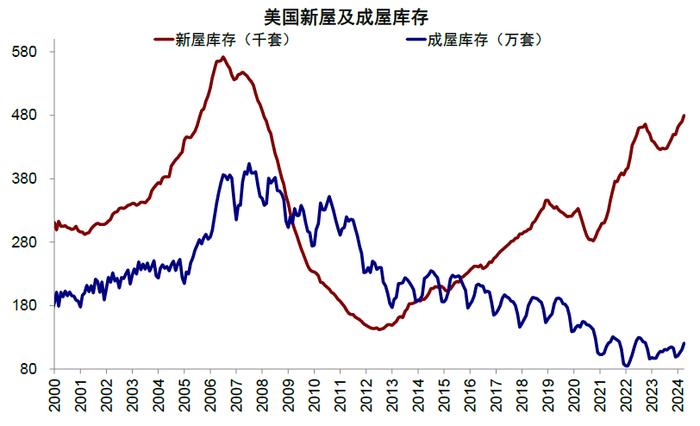

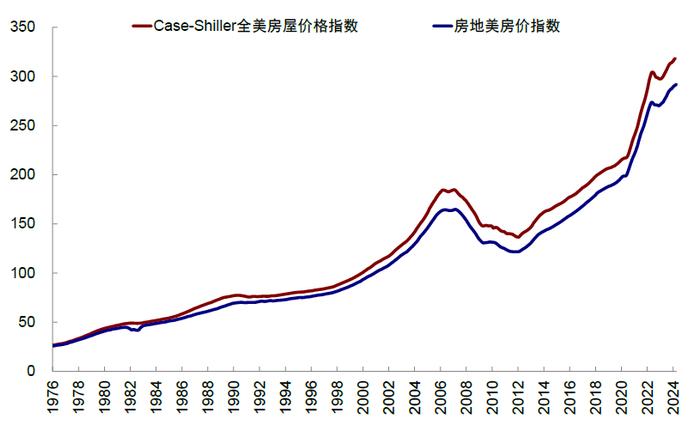

美国地产市场由于面临住房供应不足制约,房价持续攀升,居民由房价上涨带来的财富效应显著。2020年至今,NAR成屋销售中位数价格由27.5万美元抬升至40.8万美元,房地美房价指数由195.7升至291.9,Case-Shiller全美房屋价格指数则由213.9上涨至318.1,涨幅均接近50%;即使在美联储2022年3月大幅加息周期以来,供给约束下房价也仅经历了幅度2%以内的短暂回调,并于2023年重回上升轨道。

图表:美国地产市场当前由于面临住房供应不足制约,成屋库存处于历史低位

资料来源:Haver,中金公司研究部

图表:受供给制约,美国房价持续攀升,2020年至今房价涨幅约49%

资料来源:Haver,中金公司研究部

通常而言,除出售外,房地产财富效应变现方式有以下两种:

1)再融资套现(cash-outrefinance):房价上涨带来房屋净值增加,居民通过再融资偿还前期房贷并套现净值部分,但是当前按揭利率处于高位,再融资方式并不划算。

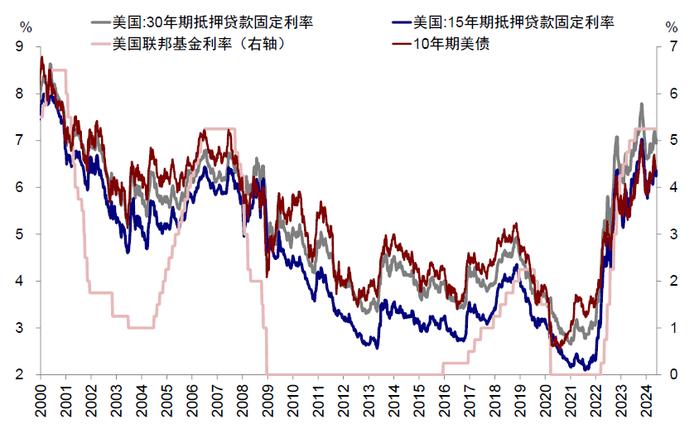

疫情期间美联储超宽松的货币政策使得15年期和30年期抵押贷款固定利率一度降至2.1%和2.7%的2000年以来低点,居民部门抵押贷款有效利率降至3.3%,尽管2022年至今累计加息525bp,15年期和30年期抵押贷款固定利率也分别升至7.0%和7.8%的历史高位,但由于居民的按揭贷中94%为固定利率,居民仍可以锁定较低的存量房贷利率,居民部门抵押贷款有效利率也只抬升50bp至3.8%。

图表:大幅加息下美国抵押贷款利率抬升至高位

资料来源:Haver,中金公司研究部

此时如果选择再融资套现,那么居民原本被锁定的低息固定利率房贷将被现行的高利率所替代,按照当前30年期抵押贷款固定利率(7.05%)和15年期抵押贷款固定利率(6.36%)估计,平均增加250-320bp付息压力。

2)二次抵押贷款(secondmortgage):用房屋净值二次抵押、获得第二笔贷款,第二笔贷款不影响第一笔贷款的所有条款,因此适用于高利率环境下房屋净值上升的变现。与再融资套现类似,二次抵押贷款利率也将受到高基准利率的影响,但二次抵押贷款利率只适用于第二笔房屋净值贷款部分,第一笔规模较大的抵押贷款的利率依然被锁定在前期偏低水平,明显缓解投资者在利率上行后签订新合约的付息压力。

联邦住房金融局FHFA给出的案例显示:一套评估为15万美元的房产若未偿还贷款为12万美元,对应房屋净值为3万美元。如果在当前想要将净值部分套现,选择申请3万美元二次抵押而非15万美元的再融资贷款,每个月能节省137美元、总共节省11.3万美元利息支出。因此,二次抵押贷款是居民在高利率下变现住房财富的较好选择。

但在实际操作中,贷款机构却可能承担未来房价下行的违约风险。房地美本次新议案宣布参与购买二次抵押贷款,可以将贷款从贷款机构资产负债表中剥离掉,意味着一定程度上政府担保机构的信用背书,让银行更有意愿向居民提供二次抵押贷款,使得二次抵押贷款规模抬升,对应利率也可以进一步下降。

我们之前的报告分析,美国经济韧性的来源是财政补贴居民部门,居民部门强劲的需求支持企业收入,实体经济循环得以持续。二次抵押贷款的提供,相当于帮助居民在现有利率环境下获得更多低成本的资金:一方面方便让房价上涨的财富效应变现,支撑居民消费与投资,并进一步支持企业现金流。

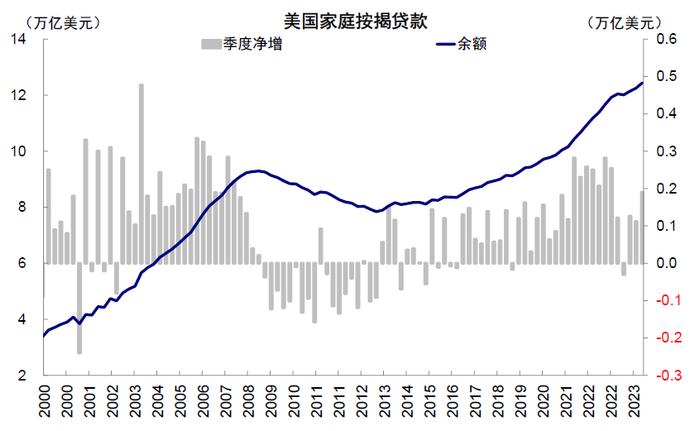

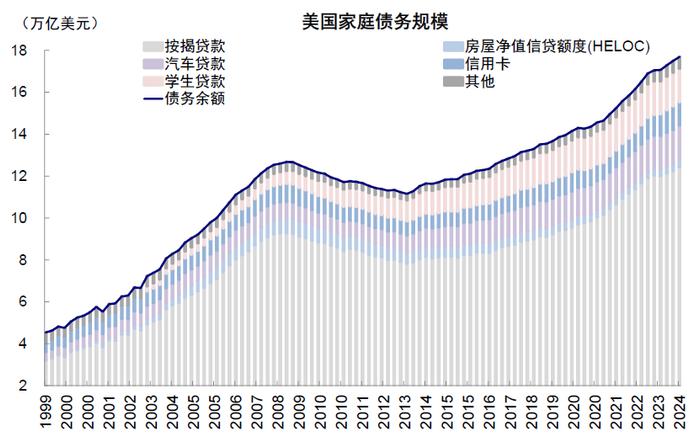

2020年以来,居民按揭贷款规模由2019年末9.56万亿美元升至2024年一季度末的12.44万亿美元,同期房价涨幅约为49%,假设居民按揭贷款净增规模等于2020至2024年一季度期间新购房增加贷款规模,我们测算由房价上涨带来的净值增加约1.4万亿美元,扣除掉当前市场房屋净值信贷额度[2](HomeEquityLineofCredit,HELOC)规模3800亿美元后,可供二次抵押的净值约为1万亿美元。

图表:2020年以来,美国居民按揭贷款规模由9.56万亿美元抬升至12.44万亿美元

资料来源:Haver,中金公司研究部

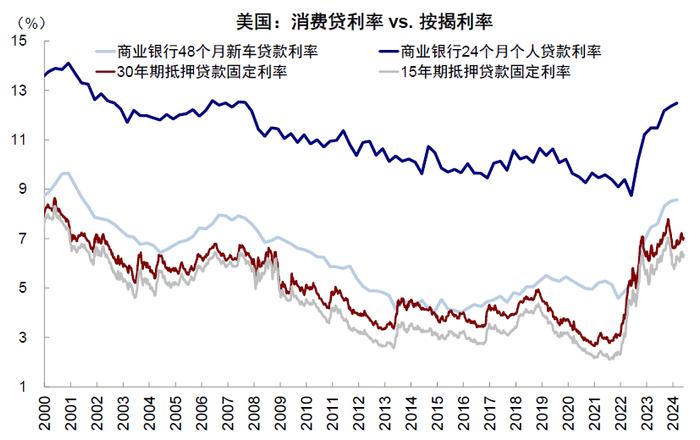

另一方面,由于抵押贷款利率低于消费及个人贷,此举也可以帮助居民获取便宜资金。截至2024年一季度末,美国商业银行24个月个人贷款利率为12.49%,48个月新车贷款利率为8.57%,均高于30年期抵押贷款固定利率(7.05%)和15年期抵押贷款固定利率(6.36%)。

图表:美国按揭利率较消费及个人贷利率较低

资料来源:Haver,中金公司研究部

疫情后居民边际消费倾向抬升,2019年底至2024年一季度末汽车贷款及信用卡规模累计净增4700亿美元,2024年一季度末汽车贷款及信用卡规模余额共计2.73万亿美元(占家庭总债务规模的15.4%),我们测算若通过置换将使得有效利率下降3-5ppt,部分缓解居民部门付息压力。

图表:疫情后美国居民边际消费倾向抬升,汽车贷款及信用卡规模累计净增4700亿美元

资料来源:Haver,中金公司研究部

通过二次抵押贷款这种方式,如果规模足够大的话,可能部分对冲三季度超额储蓄耗尽后居民消费增速下滑压力。我们测算支持美国居民消费的超额储蓄(当前约5800亿美元)将于三季度消耗殆尽,或使得居民消费增速由当前的6.3%回落至2024年年底的2.6%,推动经济整体降温。

但若考虑到二次抵押贷款的加速推进,消费增速自三季度起的回落或斜率放缓。根据前文测算,当前扣除掉市场房屋净值授信规模后,可供二次抵押的净值约为1万亿美元,如果全部贷出将与2023年三季度居民超额储蓄规模接近,彼时居民消费同比增速为6.5%、储蓄率为4.3%。

中国:消费贷置换房贷有套利空间,缓解偿付压力但隐藏续贷风险,看似“加杠杆”实则“去杠杆”

中国存量房贷利率偏高且调整较慢,同时存款利率在调降,因此部分居民选择提前还贷缓解债务与偿付压力。在基准利率调降的背景下,消费贷利率下降较快,可能存在部分居民选择用存款和消费贷组合的方式提前还贷,降低杠杆水平。

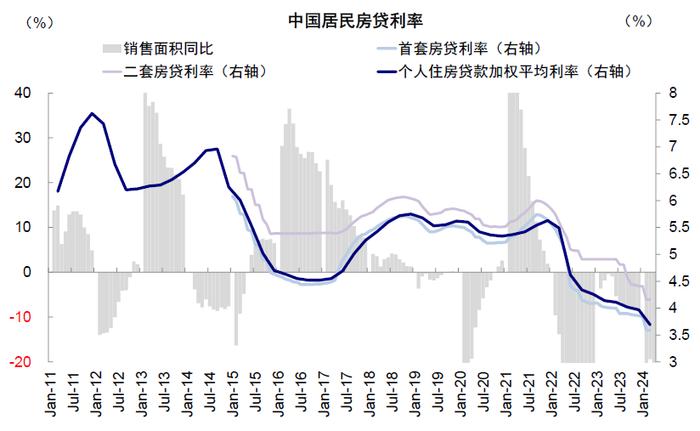

利率方面,消费贷利率明显低于房贷利率。金融机构个人住房贷款加权平均利率当前为3.69%,其中首套房贷利率为3.59%、二套房贷利率为4.16%,据中金银行组,商业银行消费贷利率根据客户资质,最低可以到3%以下低利率(《利率太高还是太低:降息后的思考》)。

图表:中国金融机构个人住房贷款加权平均利率当前为3.69%

资料来源:Wind,中金公司研究部

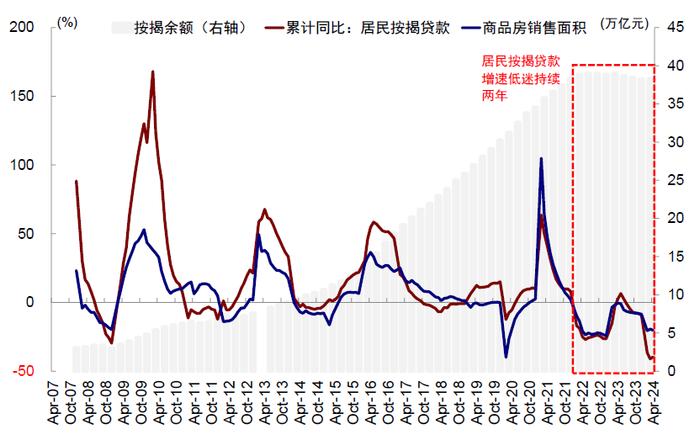

2024年一季度末个人住房贷款余额为38.2万亿元,较2023年一季度末高点38.9万亿元下滑约7000亿元,其中2023年二、三季度下滑最快,分别减少3000亿元和2000亿元。随着2023年9月存量按揭利率的调整以及2024年2月5年期LPR下调25bp,提前还贷和置换情况有所缓解。

图表:中国2024年一季度个人住房贷款余额为38.2万亿元,较2023年一季度高点下滑约7000亿元

资料来源:Wind,中金公司研究部

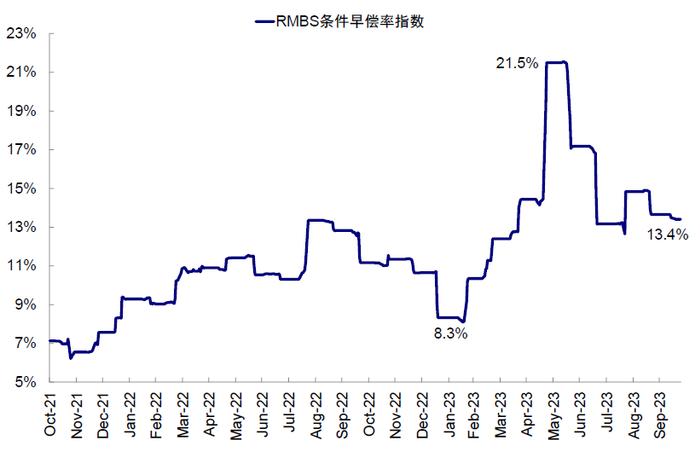

这从住房抵押贷款支持证券(ResidentialMortgage-BackedSecurities,RMBS)条件早偿率指数中也可以得到验证,早偿率从2023年年初的8.3%抬升至2023年年中的21.5%,而后逐步下降至2023年10月的13.4%,但仍处于2021年以来高位。

图表:中国RMBS早偿率从2023年年初的8.3%抬升至2023年年中的21.5%

资料来源:Wind,中金公司研究部

因此,若进行贷款置换可能降低居民的债务负担,但也存在以下问题:

1)续贷风险。按揭贷款期限较长,而消费贷通常期限较短,借款人可能存在续贷的需求,此时续贷的利率若上行将带来债务压力的上升。只不过,当前经济增长内生动能不足,私人部门信用扩张意愿较低,我们认为后续利率上行的空间或相对有限。此外,还存在因为违规问题贷款终止的风险。

图表:中国当前经济增长的内生动能不足,私人部门信用扩张意愿较低

资料来源:Wind,中金公司研究部

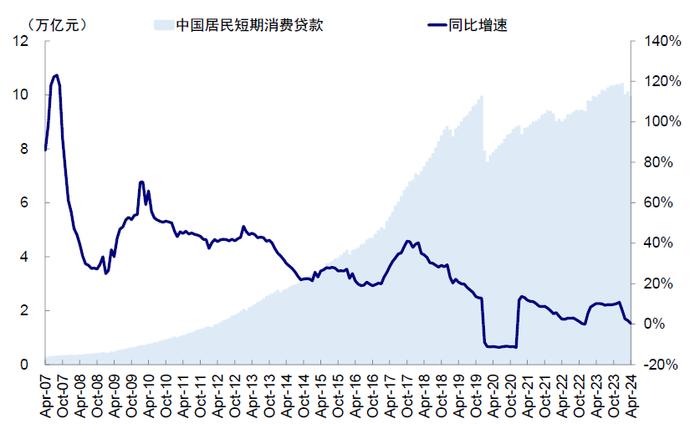

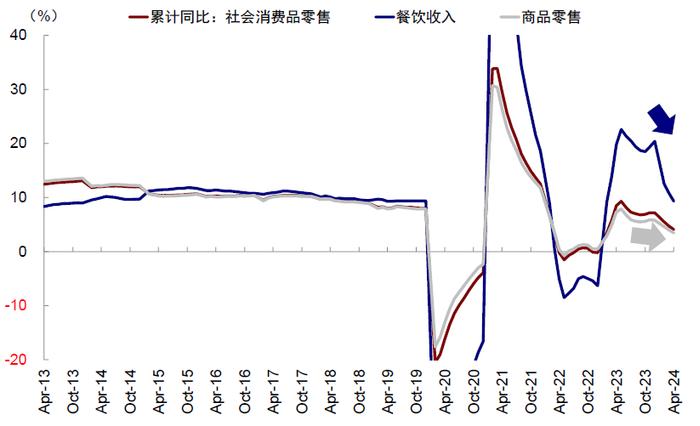

2)若进行贷款置换,那么新增消费贷并没有进入实体经济、刺激消费,仍在金融系统转动,看似“加杠杆”实则“去杠杆”。消费贷原本作用是刺激消费支出,2023年居民短期消费贷同比增速显著抬升,由2022年12月末的-0.1%回升至2023年4月10.2%的水平并直到年底均维持在10%左右增速,然而社会消费品零售增速则未能实现相应幅度上升,并于2023年6月起边际回落,尤其是商品零售增速下滑更为明显。

图表:2023年中国居民短期消费贷同比增速显著抬升,直到年底均维持在10%左右增速

资料来源:Wind,中金公司研究部

图表:中国社会消费品零售增速则未能实现相应幅度上升,尤其是商品零售增速下滑更为明显

资料来源:Wind,中金公司研究部

若存在利差驱动的消费贷置换房贷,用消费贷增速上行看似“加杠杆”,实则偿还存量房贷“去杠杆”,资金未能从银行体系流向实体经济和金融市场,仍在金融系统转动。

资产启示:美国居民消费仍有支撑、经济温和放缓,降息或少或后置;中国居民信贷收缩、全局加杠杆前仍是结构行情

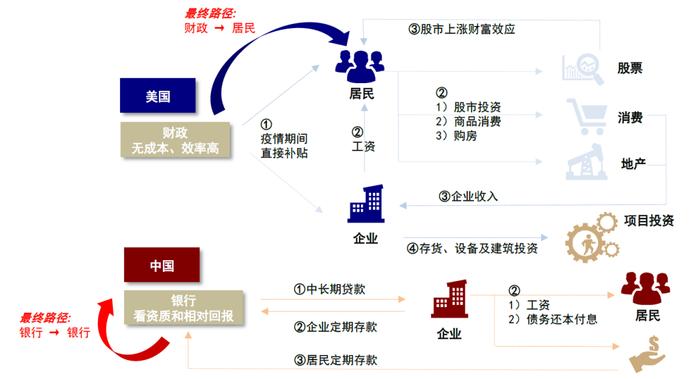

我们在之前的系列报告中总结了中美货币信用循环的差异:美国的货币循环从政府财政到居民消费,通过政府加杠杆兜底居民与企业部门资产负债表、稳定资产价格,使相对回报率维持在合意水平,形成了居民部门消费与投资上升传导至企业部门收入与投资上升的循环。

中国从银行贷款到银行存款,背后是由于相对回报率收窄抑制内生信贷需求,同时财政发力有限。

图表:中美货币循环对比:美国从政府到居民,中国从银行到银行

资料来源:中金公司研究部

通过上文的分析,我们可以看出,中美不同方向的贷款置换或强化上述反馈机制:美国房地美等政府支持机构购买二次抵押贷款,让房价上涨的财富效应变现并为居民提供便宜钱,支撑居民消费与投资,消费与经济增速自三季度起的回落或斜率放缓;

中国按揭利率偏高且调整速度慢于房产投资回报,因此若部分居民选择消费贷置换与提前还贷,那么新增贷款将用于偿还房贷,而并没有进入实体经济、刺激消费。

从资产和市场角度,海外方面,消费失去超额储蓄后或仍有支撑,叠加降息后地产和企业投资的修复,经济下行斜率或较市场预期放缓,也意味着降息不会过快过多,甚至还需要越来越关注金融条件持续宽松下年内可能无法降息的风险。

中国方面,整体经济的实际利率高于自然利率,居民和企业部门融资成本仍高于投资回报,信贷扩张开启受限。在融资成本大幅下降拉大相对回报率和财政发力带来的全局的加杠杆之前,结构性行情更有可能,配置方向可以总结为整体回报率下行、局部加杠杆和局部涨价三个逻辑,分别对应高分红、新质生产力、供给受限和天然垄断板块。

[1]因统计口径不同,美国M3与中国M2更为接近,但M3自2006年3月起开始已经停止公布。

[2]借款人以房屋净值做抵押,向银行申请信用额度。没有贷款目的限制,借款人可以根据需要用于消费、支付学费、偿还其他债务、投资等。

本文摘自:2024年6月2日已经发布的《中美对比之五:杠杆去哪儿了?》

分析员刘刚,CFASAC执证编号:S0080512030003SFCCERef:AVH867

联系人王子琳SAC执证编号:S0080123090053