卓创资讯:供需双降叠加成本支撑减弱 钢材产业链价格上行驱动不足

转自:新华财经

新华财经北京6月4日电钢材产业链价格本月整体上行,原料焦炭和铁矿石价格涨幅超过钢材,主要受宏观政策提振和钢厂炼钢成本支撑。预计6月钢铁产业链产品将震荡小幅偏弱运行,供需双降和成本支撑减弱使得价格上行驱动不足。

钢材产业链价格变化及传导逻辑:原料涨幅超过成品材 宏观情绪主导

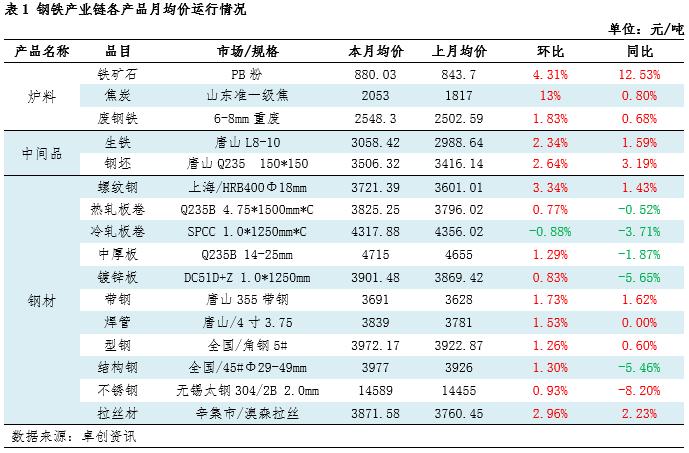

5月钢铁产业链成品材的价格整体上行,在统计的品种范围内,原料焦炭价格涨幅超前,环比上调13%,成品螺纹钢、拉丝材涨幅均在3%左右。分析价格上涨原因主要有:第一,宏观提供利多信号,对市场情绪阶段性提振。国内4月末重要会议提到“降息降准”、“专项债加快发行”、“设备更新和以旧换新”和“消化存量房产和优化增量住房”等积极政策,4月底以来,各地继续优化地产政策措施,北深杭等多地优化调整本市住房限购政策,杭州市于5月14日正式宣布,将启动商品住房收储行动,将其转化为公共租赁住房,此举证实了市场关于存量房产创新利用模式的猜测,或为钢材需求开辟了新的增长点,加上超长特别国债供给增加以及个人住房公积金贷款利率下调等政策向好下,市场风险偏好提升;第二,焦炭价格完成四轮400-440元/吨上涨后窄幅波动,铁矿石价格重心上移,钢厂炼钢月均成本回升,成本端对成品材形成支撑;第三,5月份情绪向好下,期现和基差操作积极性提高,部分品种厂库和社库下降,市场规格缺货,供应端压力不大。

通过对比原料价格和钢材价格走势来看,原料类的涨幅与成材相比力度稍强。焦炭环比涨幅13%,铁矿石涨幅超过4%,主要由于宏观氛围转暖提振市场情绪以及钢厂铁水产量回升,刚需支撑较强。本月焦企利润修复,开工意向良好,负荷持续回升至正常水平,供应充足,下游钢厂中上旬延续持续补库状态,钢厂高炉开工亦维持高位,焦炭供需格局呈现紧平衡状态。因此本月原料价格涨幅多于成材,产业链整体价格上涨的主要驱动力来自于宏观利多因素的释放。

钢材上下游产业链开工负荷变化:整体小幅增长个别回落

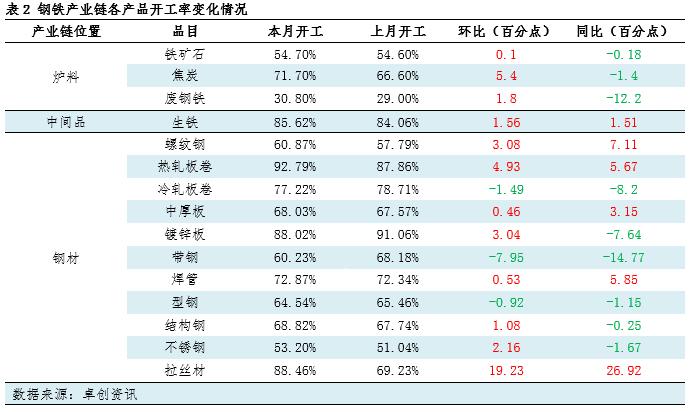

5月钢铁产业链产品开工率整体呈现增长趋势,个别产品开工小幅回落。这其中,原料端企业在利润改善情况下,开工率均有回升。成材方面,主要钢材螺纹钢、热轧板卷等开工率也均有回升,宏观预期向好叠加钢企盈利面超过50%,企业生产积极性增强。而带钢产品开工率明显下降,本月平均开工率为60.23%,环比降幅7.95%。主要原因是,期货趋强带动下,上游钢坯价格上涨,带钢生产企业成本增加,特别是短流程企业运行压力加大,唐山、天津部分短流程企业降负停工,月内带钢开工率下降。而拉丝材月度平均开工率上调19.23%,由于前期库存较大,上月检修产线较多,本月出货好转有所复产,开工提升明显。整体而言,在5月份,钢铁产业链整体开工率保持偏高水平。

钢铁产业链毛利润变化对比:成本抬升 钢材平均利润全面下滑

5月钢铁产业链除焦炭外,其他产品的毛利润同环比均下降,主要由于部分地区高温多雨因素不断干扰,钢材价格上涨乏力,叠加原料端价格高位再次挤压钢材利润空间。从5月数据来看,房地产新开工施工面积累计值为23509.73万平方米,同比下降24.60%,较上月降幅收窄。乘联会预计4月狭义乘用车零售160万辆,零售量同比下降1.5%。月内综合看数据不乐观,反应出政策的传导成实质性需求仍需时间。

6月钢铁产业链产品走势预测:上涨驱动不足

预估6月钢铁产业链产品趋势整体呈现震荡小幅偏弱的运行状态。从行业层面来看,供需双降,成本支撑减弱,价格上行驱动不足。供应端铁水产量基本见顶,生产企业年中检修或有所增加,钢材产量预期或将下降,需求端6月进入高温多雨叠加考试季影响,需求预期也将逐渐弱势,而成本端铁矿石基本面或继续恶化,焦炭需求有下降预期,整体原料价格或小幅松动,成本面支撑有所减弱。从宏观及消息面来看,一方面,一线城市地产政策放松的效果仍不明显,预计在居民收入预期偏弱的情况下,系统性加杠杆意愿不强,同时在国内地产政策落地情况下,后续短期政策或进入真空期,对行情带动作用减弱;另一方面,万亿国债的全面实施及特别国债的创新发行,配合专项债的加速落地、设备更新补贴和消费刺激政策的深化等或给终端需求带来一定的需求韧性,仍存在政策红利转化为实质性的需求预期,价格下方尚有支撑。(卓创资讯于明静)

编辑:郭洲洋