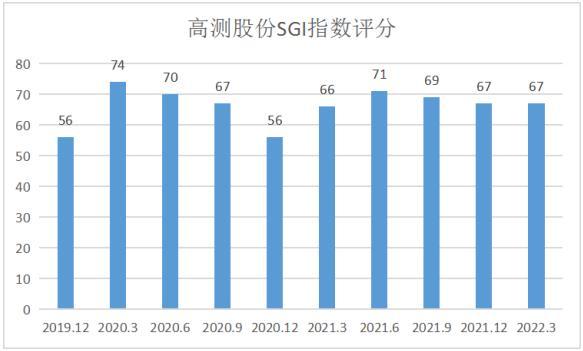

高测股份SGI指数最新评分67分,非经常性收益成负值,主营业务盈利能力强,股价逆势上涨

随着“双碳”政策的稳步推进,光伏行业整体景气度持续提升,市场需求旺盛。高测股份成国内外各大光伏厂商的“新宠”。目前,光伏行业全球前十名硅片制造企业均为高测股份客户。

2021年度业高测股份绩堪称“爆表”,优秀业绩延续到今年一季度。2022年一季度实现营业收入5.56亿元,同比增长103.06%;实现归母净利润9682.59万元,同比增长173.27%。

从高测股份和讯SGI指数评分分析,公司获得67分,因原材料价格上涨导致毛利率下滑,得分差强人意。

高测股份主要从事高硬脆材料切割设备和切割耗材的研发、生产和销售,产品主要应用于光伏行业硅片制造环节,是国内第一家同时具备切片设备、耗材与工艺研发能力的龙头供应商。

非经常性收入成负值,净利润增长压力大

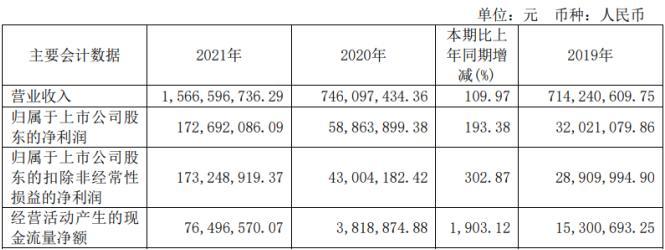

高测股份2021年营业收入较上年同期增长109.97%,归属于上市公司股东的净利润较上年同期增长193.38%,归属于上市公司股东的扣除非经常性损益的净利润较上年同期增长302.87%。

净利润收入增速大幅跑赢营收增长幅度,高测股份经营性收入增长迅猛,主营业务盈利能力强,上市以来经营效益有所提升。

2020年和2021年非经常性收益为分别是1586万元、-55万元,2021年非经常性收益下滑为负数给2021年净利润增长带来压力,所以公司扣非净利润增速跑赢净利润增速。

2021年业绩优秀的主要原因有两点:

1,设备订单大幅增加,金刚线产能及出货量大幅提升,创新业务领域切割设备及切割耗材销售规模大幅增长。

2,硅片及切割加工服务业务产能逐步释放,成为公司新的业务增长极。

2021年加权平均净资产收益率16.22%,增加7.08%,说明高测股份盈利能力增强。

原材料价格上涨,毛利率下滑

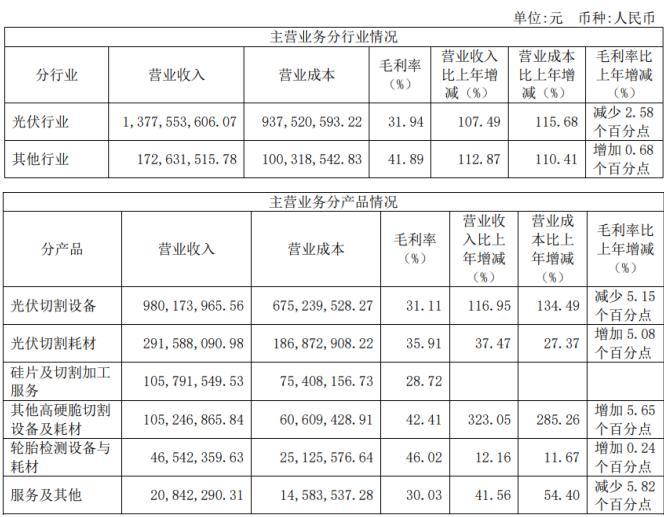

去年高测股份光伏行业实现收入13.8亿元,光伏切割设备和光伏切割耗材为公司光伏行业收入的主要来源,共实现营业收入12.7亿元,占公司主营业务收入的比重为82.04%。

光伏切割设备实现营业收入9.8亿元,同比上期增长116.95%,主要原因是:光伏行业持续高景气度,高测股份产品竞争力优势明显,销量大幅增加;毛利率31.11%,同比-5.15%,主要受制于零部件涨价等。

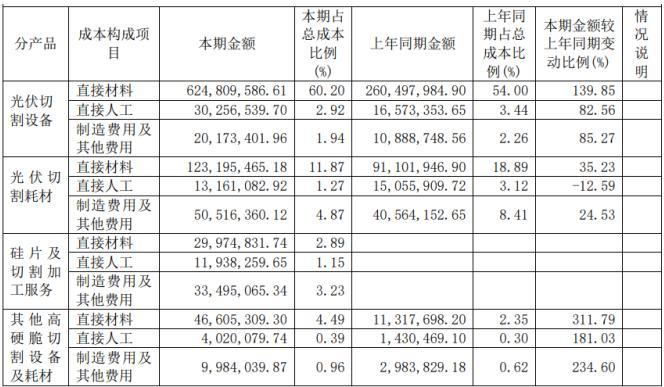

光伏切割设备原材料去年占成本构成项目中占比60.2%,同比上升6.2%。除了去年营收扩大,原材料上涨也是最重要的原因。

高测股份光伏切割耗材实现营业收入2.9亿元,同比增加37.47%,主要原因是:公司“一机十二线”的成功技改,金刚线产能及出货量较去年大幅增长。

高测股份硅片及切割加工服务业务实现营业收入1.06亿元,主要是报告期内,公司积极布局光伏硅片及切割加工服务业务,项目推进顺利,成为公司新的业务增长极,毛利率28.72%。

2021年高测股份积极向半导体、蓝宝石、磁性材料等其他高硬脆材料切割场景拓展,实现营业收入1.05亿元,同比上年增长323.05%。毛利率42.41%,同比5.65%,体现产品高附加值,合作客户包括蓝思科技(300433)、兆驰半导体、金瑞泓、麦斯克、正海磁材(300224)、宁波科宁达等。

开辟新赛道,进军半导体领域

2020年下半年以来上演的“芯片荒”像一束强光打在集成电路产业身上。事实上,作为芯片载体的半导体硅片也正在经历新的变化。与光伏硅片相比,半导体硅片对产品质量及一致性要求极高,制备难度远大于前者,砂浆切割技术作为成熟、稳定的技术方案仍在被广泛应用。

目前国内半导体硅片的生产设备主要进口自日本NTC、TOYO,欧洲HCT、M&B等厂商。但是,如同光伏硅片切割所经历的技术路线迭代,半导体硅片切割目前也面临着从砂浆工艺向金钢线切割工艺的转折。

目前,高测股份已完成8英寸半导体硅片金刚线切片机研发样机的生产验证,并正式对外出售。“目前我们是国内首家形成8英寸半导体硅片金刚线切片机销售的企业,走在行业前列。”王目亚说,“随着生产工艺的提升,未来12寸硅片的切割也将转向金钢线技术路线,国产替代将迎来新机遇。”

除了半导体硅片领域的布局,高测股份还将目光投向了蓝宝石材料、磁性材料等更多高硬脆材料加工领域的产业化应用,将蓝宝石、半导体及磁材等作为创新业务产品线。

蓝宝石最初应用于窗口片,包括飞机光电窗口、红外探测、安防等领域。随着LED照明兴起,蓝宝石作为LED衬底片的需求量大幅增加。近年来,消费电子领域应用亦逐步扩大,主要包括智能手机摄像头保护盖、智能手表表镜等。未来蓝宝石还可能作为屏幕应用到手机、平板电脑等电子产品上。

存货余额较大,现金流同比上涨1903.12%

2021年年末高测股份应收账款账面价值为6.94亿元,占本期末流动资产的比例为28.62%,占本期营业收入的比例为44.29%。未来,随着公司业务规模的扩大,公司应收账款有可能进一步增加。

光伏切割耗材的销量与产量与上年相比均有大幅增加,产能及出货量较去年大幅增长,产量与上年相比上升115.29%,光伏切割耗材的库存量与上年相比上升149.38%。

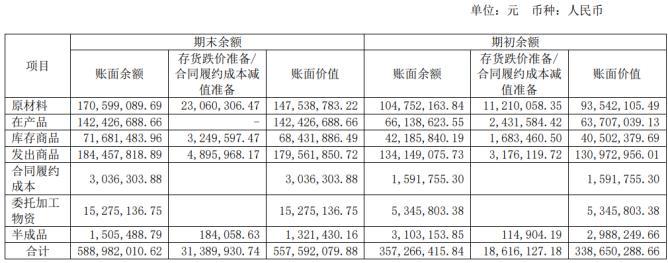

2021年末高测股份存货账面价值为5.58亿元,占本期末流动资产的比例为23.00%。公司存货期末余额较大与公司主营业务的经营特点相关。公司设备类产品从采购、生产、发货到验收存在一定周期,故导致期末在执行合同的相关存货余额较大。公司切割耗材类产品根据产品月度及季度订单量组织生产并保有一定规模的安全库存,故期末金刚线产品存在一定规模的存货余额。

从库存结构上看发出商品、原材料、在产品占比较高。

面对营收扩大的局面高测股份积极备货是确明智的选择,在一定程度上可以缓解未来原材料价格上涨带来负面影响。

另一角度来看,作为高科技公司来说,库存积压并不是好消息。如果高测股份工艺技术进步导致储备的材料无法满足生产需求,将产生存货跌价损失,进而对公司经营业绩造成不利影响。

2021年库存中占比最大的是成品。下游客户对商品参数指标的要求可能随应用需求的变化而更新,若未来下游客户需求、市场竞争格局发生变化,或高测股份不能有效拓宽销售渠道、优化库存管理,高测股份未及时销售的产成品可能导致跌价损失,进而对公司经营业绩造成不利影响。

高测股份存货余额较高影响了公司资金周转速度、经营活动的现金流量,降低了资金使用效率。若下游行业市场需求降低或将导致公司产品大幅降价,公司可能面临大幅计提存货跌价准备的风险,并将对公司经营业绩产生不利影响。

值得欣慰的是经营活动产生的现金流量净额充足2021年同比上涨1903.12%,对公司扩大在生产和研发投入储备巨大能量。

基于业绩优异,股价逆势上涨

2020年8月7日,高测股份登陆科创板A股。自从公司上市以来股价平平,基于去年和今年一季度优秀业绩的前提下,股价从7月末期开始上涨并且屡创新高,从三季度开始股价维持50元/股上下。2021年股价涨约1.23倍。

进入2022年股价依旧强势,7个多月上涨约70%,值得一提的是光伏板块2022年至今已经跌去24.31%,高策股份股价逆势而上着实难得。

截止7月4日收盘,股价为88.67元/股,市值202.1亿元。