【中金固收·信用】长城资产再度延发年报,负面评级继续扰动市场 —— 中资美元债周报

上周中资美元债一级新发约17.7亿美元,供给继续集中于城投行业。上周投资级中资美元债交投清淡,整体震荡走弱,高收益板块表现不佳。后续来看,我们继续保持之前的观点,高通胀扰动下,美联储延续激进加息的必要性仍在,但更可能是节奏的前置,加息总幅度未必会再超市场预期。中资美元债市场方面,我们认为短期内市场风险偏好可能继续维持偏低水平,需求或继续集中在中短期限。

一级市场回顾

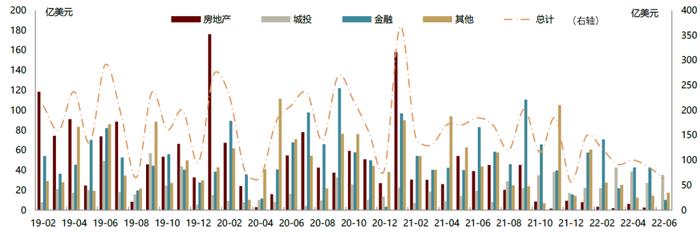

上周中资美元债一级新发约17.7亿美元,其中城投和其他行业发行量分别为12.7亿美元和5亿美元,供给继续集中于城投行业,发行均由再融资需求推动,投资级城投及产业债认购情况较好。具体而言:

(1)城投方面,内江投控6月28日定价无评级、2.92年、3000万美元债券,由渤海银行成都分行提供SBLC,最终指导价和发行价为5.0%,公司存量3000万美元债券将于7月7日到期。成都经开产投6月29日定价3年期、2亿美元债券,初始价、最终指导价和发行价均为5.5%,募集资金用于现有离岸债务再融资,公司存量唯一一笔2亿美元私募债券将于9月3日到期。青岛城投集团6月29日以维好结构定价3年期、7.5亿美元高级无抵押债券,青岛城投集团提供维好、股权回购承诺及跨境备用贷款协议,初始价5.2%区域,最终指导价和发行价为4.8%,获得约3.2倍认购,募集资金用于再融资1年内到期的现有离岸债务,公司共有3笔合计11亿美元存量债券将于1年内到期。南京江北产投6月30日以维好结构定价364天、2.7亿美元高级无抵押债券,由南京江北产投提供维好、流动性支持协议及股权购买承诺,初始价4.8%区域,最终指导价和发行价为4.4%,获得约4倍认购,募集资金用于境外再融资及一般公司用途,公司有2.5亿美元存量债券将于8月10日到期。

(2)其他行业方面,中国中铁6月28日以担保结构定价5年期、5亿美元、高级无抵押债券,初始价T5+125bp区域,最终指导价和发行价为T5+83bp/4.099%,获得高达6.2倍认购,其中银行/金融机构获配90%、资产管理公司/基金获配9%、私人银行获配1%,募集资金将用于7月25日到期、5亿美元存量债券提供再融资。

二级市场回顾

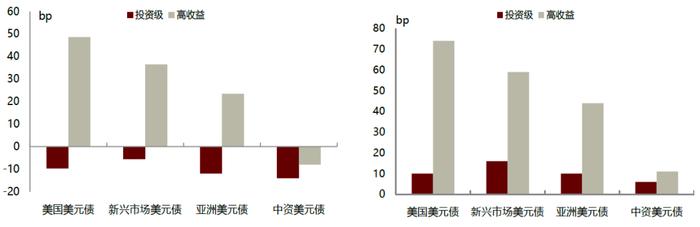

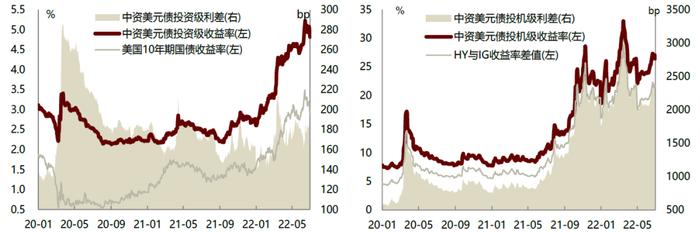

上周投资级中资美元债交投清淡,整体震荡走弱,高收益板块表现不佳。从收益率和利差来看,上周中资投资级美元债收益率和利差分别变动-14bp和6bp,中资高收益美元债的收益率和利差分别变动-8bp和11bp。目前投资级和高收益收益率中枢分别为4.82%和26.4%,处于历史86%和97%分位数,利差中枢分别为188bp和2357bp,处于历史54%和96%分位数。投资级方面,国企板块相对安静,金融板块中,长城资产尚未发布2021年财报,引发市场担忧,6月29日长城资产美元债一度在卖盘压力下下跌3-4美元,并导致AMC板块其他主体美元债估值出现波动,华融美元债当时价格下跌1-2美元,信达和东方利差也拓宽15-25bp左右;地产板块中,由于上周穆迪将远洋集团Baa3主体评级列入降级审查名单,公司美元债曲线全周下跌5-8美元不等,报价来到40-50美元区间,受到远洋的溢出影响,投资级地产板块龙湖、万科等主体美元债价格也小幅下跌,龙湖美元债曲线上周下跌1-3美元左右。高收益方面,城投板块上周以下跌居多,地产板块宝龙、合景泰富美元债价格延续下跌,曲线来到20-30美元区间左右,建业美元债价格下跌6-9美元不等,价格来到30美元附近,或由于市场担忧地方国企参与入股事项进度的不确定性。

信用事件

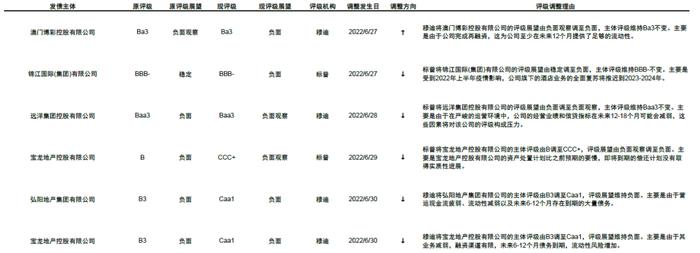

上周负面评级主体包括:锦江国际(集团)有限公司、远洋集团控股有限公司、宝龙地产控股有限公司和弘阳地产集团。

►标普将锦江国际(集团)有限公司的评级展望由稳定调至负面,主体评级维持BBB-不变。主要是受到2022年上半年疫情影响,公司旗下的酒店业务的全面复苏将推迟到2023-2024年。

►标普将远洋集团控股有限公司的评级展望由负面调至负面观察,主体评级维持Baa3不变。主要是由于在严峻的运营环境中,公司的经营业绩和信贷指标在未来12-18个月可能会减弱,这些因素将对该公司的评级构成压力。

►标普将宝龙地产控股有限公司的主体评级由B调至CCC+,评级展望由负面观察调至负面。主要是宝龙地产控股有限公司的资产处置计划比之前预期的要慢,即将到期的偿还计划没有取得实质性进展。

►穆迪将弘阳地产集团有限公司的主体评级由B3调至Caa1,评级展望维持负面。主要是由于营运现金流疲弱、流动性减弱以及未来6-12个月存在到期的大量债务。

►穆迪将宝龙地产控股有限公司的主体评级由B3调至Caa1,评级展望维持负面。主要是由于其业务减弱,融资渠道有限,未来6-12个月债务到期,流动性风险增加。

上周正面评级主体包括:澳门博彩控股有限公司。

►穆迪将澳门博彩控股有限公司的评级展望由负面观察调至负面,主体评级维持Ba3不变。主要是由于公司完成再融资,这为公司至少在未来12个月提供了足够的流动性。

市场展望

美债利率方面,近期市场交易美国衰退下美债利率出现回落,后续来看,我们继续保持之前的观点,高通胀扰动下,美联储延续激进加息的必要性仍在,但更可能是节奏的前置,加息总幅度未必会再超市场预期,短期内而言,我们认为近期在市场情绪充分消化后,交易主线可能重回对美国经济基本面以及资本市场风险偏好的关注,但短端降幅仍会受到美联储政策的进一步紧缩制约,回落幅度会相对弱于长端,美债期限利差可能继续收敛甚至再度倒挂。中资美元债市场方面,我们认为短期内市场风险偏好可能继续维持偏低水平,需求或继续集中在中短期限,投资级中资美元债长期来看性价比和相对价值显现,且部分主体曲线中短端较为陡峭,估值相对不敏感的投资者可以择机布局曲线中段获取更高性价比,不过短期内由于美国宏观环境的不确定性,投资级中资美元债可能继续处于震荡格局,高收益美元债方面,7-8月仍为地产境内外债券到期高峰,部分企业仍将面临兑付大考,加之部分负面事件发酵的行业传染性效应,对于行业利差冲击压力仍存。

美联储加息超预期。

图表1:主要行业美元债月度发行量

图表2:上周中资美元债发行明细

图表3:美元债收益率上周变动(左图);美元债利差上周变动(右图)

图表4:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

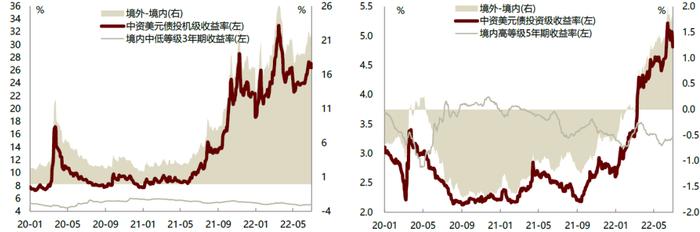

图表5:境内外收益率比较

图表6:中资美元债收益率、利差分位数水平

图表7:上周中资美元债评级调整

本文摘自:2022年7月4日已经发布的《长城资产再度延发年报,负面评级继续扰动市场》

于 杰SAC执业证书编号:S0080521080003

袁文博SAC执业证书编号:S0080121070425