【平安证券】基金深度报告-权益基金风格策略系列报告之三:从重仓股静态超额收益看基金经理的选股表现

证券分析师

摘要

基于重仓股静态超额收益刻画基金经理的选股表现:1)构建重仓股静态超额收益因子:以季度重仓股静态持有的加权平均超额收益来刻画基金经理的选股表现。2)全市场低换手基金的选股表现因子测算:选取低换手率的全市场主动权益基金,测算了2021年以来9个完整季度内的平均选股表现,显示重仓股静态超额收益因子与基金的业绩表现呈现明显的正相关关系。重仓股静态超额收益平均超过10%的19只基金中,有16只年化绝对收益为正,其中杨金金、张堃、丘栋荣管理产品年化收益率比较突出。

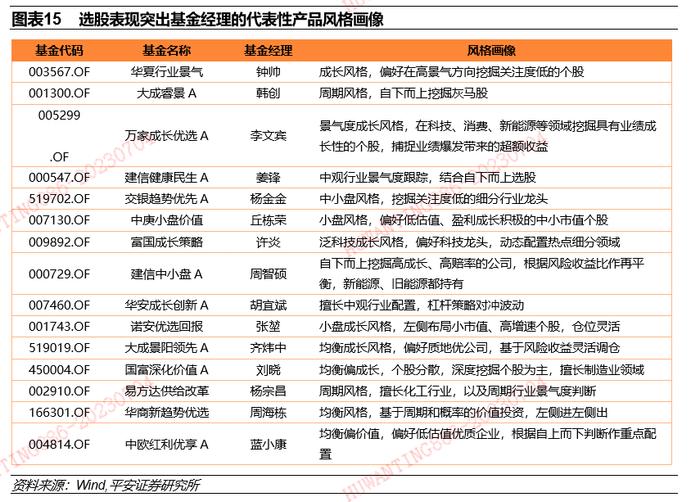

选股表现突出基金经理的风格画像:1)行业配置风格:选股表现突出的基金经理中,包括钟帅、金梓才、姜峰、胡宜斌、莫海波等行业轮动型选手,丘栋荣、张堃等有一定行业切换的选手,以及韩创、李文宾、齐炜中等行业配置变化不大的选手。2)选股胜率与赔率比较:重仓股选择高胜率的基金经理有姜锋、刘晓、周智硕,重仓股选择高赔率的基金经理有杜猛、钟帅,韩创、丘栋荣、金梓才、杨金金等基金经理赔率和胜率兼具。3)持仓交易偏好:从整体风格来看,许炎、刘武和张琦、杜猛等偏泛科技成长风格,李文宾偏景气度成长风格,钟帅、陈宇、付娟等偏成长风格,韩创、杨宗昌等偏周期风格,王明旭、蓝小康、丘栋荣等注重安全边际,整体偏价值风格。从市值规模与公司质地来看,许炎、刘晓、杜猛、罗洋等偏好市值规模较大标的,杨金金、丘栋荣、张堃等重点挖掘中小市值标的,其中杨金金注重挖掘关注度低的细分行业龙头,张堃、丘栋荣偏好左侧布局小市值、高成长个股。从持仓股票的市场关注度来看,罗洋、许炎、陈宇、刘晓等以持有龙头白马股为主,丘栋荣、钟帅、张堃、杨金金、周智硕等的股票持仓在公募基金经理整体中偏冷门,杨宗昌、周海栋、韩创等偏周期风格的基金经理持仓偏冷门,主要受公募基金整体持仓偏向新能源、消费等成长行业的影响。从交易风格来看,组合管理相对灵活的基金经理有齐炜中、陈宇、胡宜斌、金梓才、许炎、张堃等,精选个股长期持有的基金经理有杜猛、王明旭、罗洋。4)超额收益来源:选股贡献收益突出的基金经理有韩创、钟帅、丘栋荣、张堃、周智硕、杨宗昌、杨金金等,行业配置贡献收益突出的基金经理有周海栋、莫海波等,许炎、王明旭、杜猛、罗洋在选股和行业配置上的收益贡献相对均衡。

选股表现突出基金经理的模拟组合:1)备选基金池筛选:基于对基金经理风格的画像与定位,考虑在风格和策略层面进行分散化后,优选出15只基金形成备选基金池。2)模拟组合业绩回测:模拟组合成立以来跑赢基准49.9%,实现13%的年化收益率,市场上涨时基于选股能力表现出较强的上涨弹性。今年以来实现正收益,跑赢基准4.9%,超额收益表现稳定向上。

风险提示:1)本报告是基于公募基金历史数据进行的客观分析,样本基金可能存在错漏导致结果偏差。2)基金过往的情况不代表未来表现。3)本报告涉及的基金不构成投资建议。

01

基于重仓股静态超额收益刻画基金经理的选股表现

在风格多变的市场环境下,擅长选股的基金经理持续创造超额收益的可能性更高。主动权益基金的超额收益主要来自三个部分:选股收益、行业配置收益和交易收益贡献。行业配置和组合交易收益贡献往往存在胜率问题,与之相比,基金经理选股侧重于自下而上挖掘投资标的,不仅是目前权益基金经理最常见的投资策略,而且是基金长期超额收益最稳定的来源之一。有鉴于此,报告重点对基金经理在选股上的表现进行了刻画。

1.1构建重仓股静态超额收益因子

以季度重仓股静态持有的加权平均超额收益来刻画基金经理的选股表现。重仓股最能反映基金经理的选股偏好,重仓股的行情也直接影响基金的业绩表现。同时,考虑到对于高换手的产品,重仓股持仓信息对组合实际状况的代表性相对较低的问题,我们重点筛选了交易换手偏低的全市场选股主动权益基金作为基金样本,以季度窗口重仓股静态持有一个季度加权超额收益的平均值(基准取对应申万一级行业指数),来刻画基金经理的选股表现。对于某基金季度报告期t的重仓股静态超额收益,其具体计算公式如下:

其中,w_it为基金季度报告期t的前十大重仓股的归一化持仓占比,R_it为第i大重仓股在过去一个完整季度内的涨跌幅,r_it为第i大重仓股对应申万一级行业指数在过去一个完整季度内的涨跌幅。

1.2全市场低换手基金的选股表现因子测算

选取低换手率的全市场主动权益基金,测算了2021年以来9个完整季度内的平均选股表现。基金样本具体条件如下:1)基金类型为普通股票型、偏股混合型、最近4个季度平均股票仓位不低于60%的灵活配置型基金;2)剔除行业主题基金;3)低交易换手率,2021、2022年单边股票换手率平均不超过400%;4)截至2023年一季末基金规模不低于2亿元;5)考虑3个月建仓期的情况下,基金经理在2020年10月以前任职。经过筛选后的基金样本共203只。

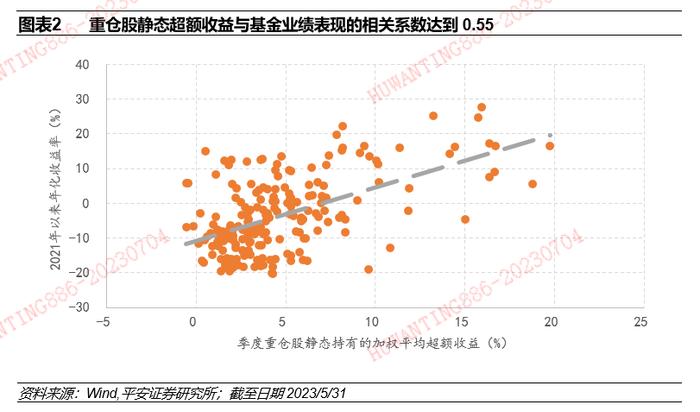

重仓股静态超额收益因子与基金的业绩表现呈现明显的正相关关系。对样本基金的重仓股静态超额收益因子与基金2021年以来年化收益率的相关性进行统计,两者相关系数达到0.55,表现出较强的正相关关系。

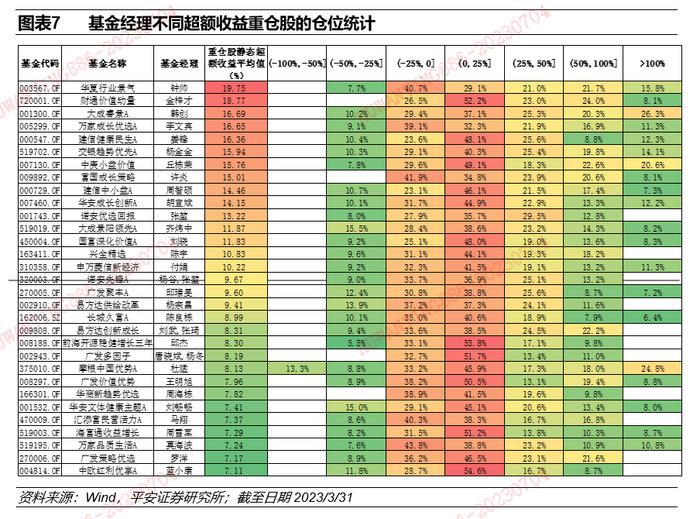

重仓股静态超额收益平均超过10%的19只基金中,有16只年化绝对收益为正,其中杨金金、张堃、丘栋荣管理产品年化收益率比较突出。样本基金中有19只基金的重仓股静态超额收益平均超过10%。其中,杨金金、张堃、丘栋荣等基金经理取得了不错的绝对收益表现,2021年以来截至2023年5月底的年化收益率超过20%。

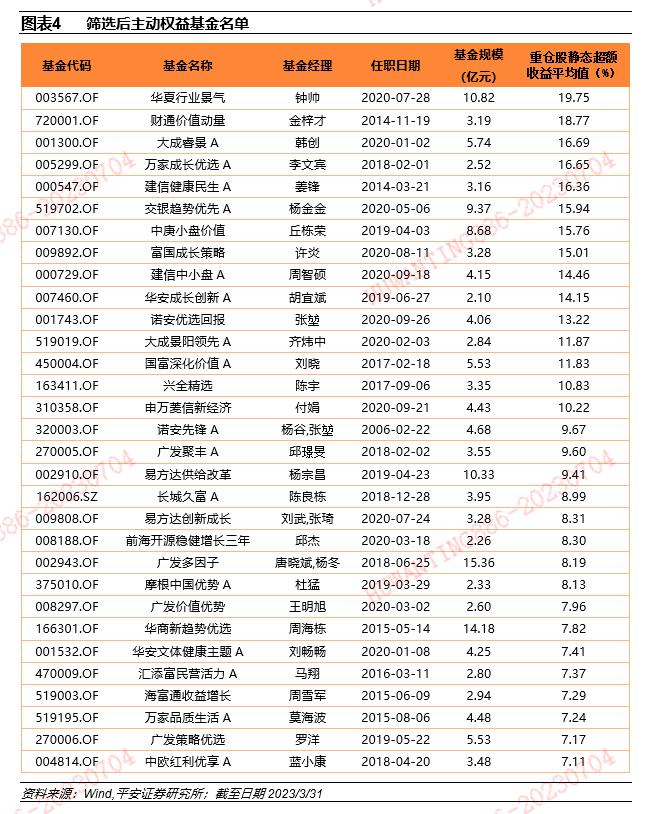

剔除同一基金经理重复管理的基金,进一步筛选了重仓股静态超额收益因子排名前15%的基金,分析了基金经理的风格特征,经过筛选后的基金共31只。

02

选股表现突出基金经理的风格画像

2.1行业配置风格

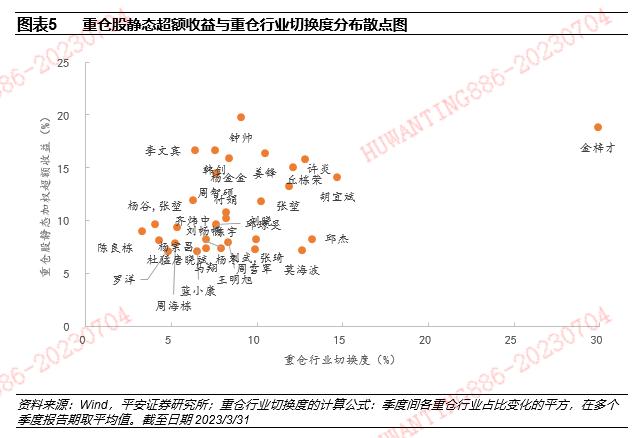

选股表现突出的基金经理中,包括钟帅、金梓才、姜峰、胡宜斌、莫海波等行业轮动型选手,丘栋荣、张堃等有一定行业切换的选手,以及韩创、李文宾、齐炜中等行业配置变化不大的选手。为比较基金经理在行业配置上的风格差异,我们构建了重仓行业切换度指标:季度间各重仓行业占比变化的平方总和,在多个季度报告期取平均值。重仓行业切换度指标越大,代表基金经理重仓行业之间的切换越明显。从重仓股静态超额收益与重仓行业切换度的分布可以看出:第一,对于钟帅、金梓才、姜峰、胡宜斌、莫海波等行业轮动型选手,较高的重仓股静态超额收益说明阶段性重仓配置的行业明显跑赢行业基准指数,体现出行业配置能力和配置行业中的个股选择能力。第二,对于丘栋荣、张堃等偏自下而上的选手,2021年以来在重仓行业上有一定的切换度,重仓股静态持有的超额收益均超过10%。第三,韩创、李文宾、齐炜中等选手在行业配置上的变化不大。重仓行业切换度指标的具体计算公式如下:

其中,w_it为基金季度报告期t重仓持有申万一级行业i规模占重仓总规模的比重。

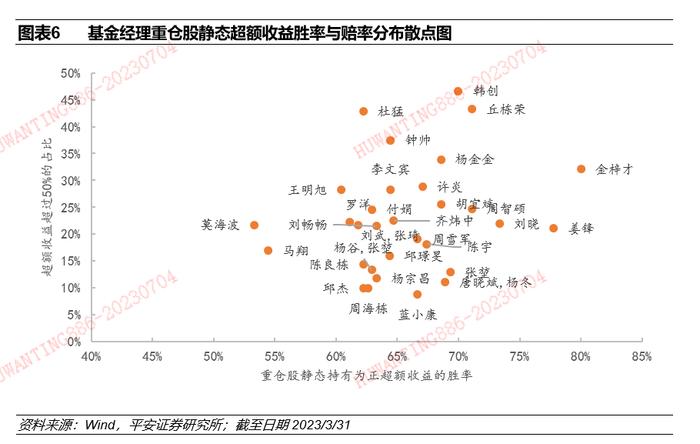

2.2选股胜率与赔率比较

为进一步展示基金经理在选股胜率和赔率上的表现,我们统计了重仓股静态超额收益为正的概率,概率越高代表基金经理重仓股跑赢行业基准的胜率越高,统计了静态超额收益超50%重仓股的平均持仓占比,该占比越高代表基金经理持有高赔率个股的占比越高。

1、重仓股选择高胜率的基金经理:姜锋、刘晓、周智硕。2021年以来姜锋、刘晓、周智硕重仓股静态超额收益为正的概率均达到70%以上。其中,建信健康民生(姜锋)行业分散配置并在行业间作切换,在电力设备、医药生物行业的超额收益明显;国富深化价值(刘晓)偏制造成长风格,在电力设备、化工行业的超额收益明显;建信中小盘(周智硕)重点配置的电力设备和煤炭个股呈现较高的超额收益胜率。

2、重仓股选择高赔率的基金经理:杜猛、钟帅。2021年以来杜猛、钟帅重仓股静态超额收益超50%的持仓占比均超过30%。其中,摩根中国优势(杜猛)偏好新能源、TMT等成长风格资产,在新能源、TMT的超额收益明显。华夏行业景气(钟帅)偏好在高景气行业深度挖掘冷门个股,在新能源、电子半导体等领域的重仓股获得了明显的超额收益。

3、兼具赔率和胜率的基金经理:韩创、丘栋荣、金梓才、杨金金。2021年以来这几位基金经理重仓股超额收益为正的概率超过65%,超50%的持仓占比均也超过30%。其中,财通价值动量(金梓才)在2021年重点配置的化工股、2022年重点配置的生猪养殖股、今年一季度重点配置的TMT股票获得了较高的赔率;中庚小盘价值(丘栋荣)在医药、机械、化工等行业重仓股的超额收益明显;大成睿景(韩创)超额收益高的主要来自化工、有色金属等偏周期板块;交银趋势优先(杨金金)在机械、化工行业以及黄金、铝等有色金融板块的超额收益明显。

2.3持仓交易偏好

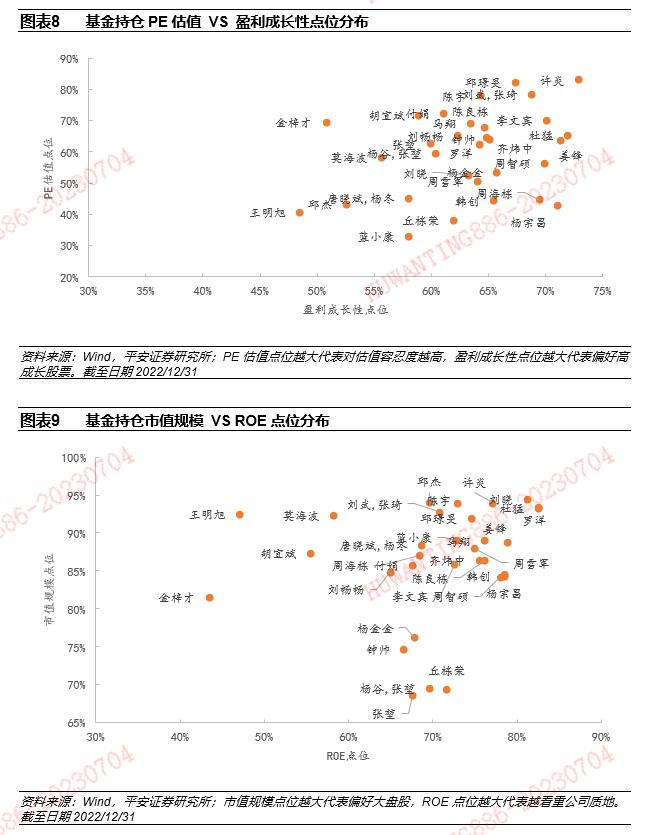

从整体风格来看,许炎、刘武和张琦、杜猛等偏泛科技成长风格,李文宾偏景气度成长风格,钟帅、陈宇、付娟等偏成长风格,韩创、杨宗昌等偏周期风格,王明旭、蓝小康、丘栋荣等注重安全边际,整体偏价值风格。从2021年以来基金持仓的盈利成长性平均点位来看,富国成长策略(许炎)、易方达创新成长(刘武和张琦)、摩根中国优势(杜猛)、万家成长优选(李文宾)等盈利成长性平均点位在70%左右。相比之下,广发价值优势(王明旭)、中欧红利优享(蓝小康)、中庚小盘价值(丘栋荣)等产品平均的持仓PE估值点位、盈利成长性点位更低,持仓整体偏价值风格。

从市值规模与公司质地来看,许炎、刘晓、杜猛、罗洋等偏好市值规模较大标的,杨金金、丘栋荣、张堃等重点挖掘中小市值标的,其中杨金金注重挖掘关注度低的细分行业龙头,张堃、丘栋荣偏好左侧布局小市值、高成长个股。从2021年以来基金持仓的市值规模平均点位来看,富国成长策略(许炎)、国富深化价值(刘晓)、摩根中国优势(杜猛)、广发策略优选(罗洋)持仓的市值规模平均点位明显高于其他产品,而交银趋势优先(杨金金)、中庚小盘价值(丘栋荣)、诺安优选回报(张堃)等的市值规模平均点位在70%左右,明显低于其他产品。

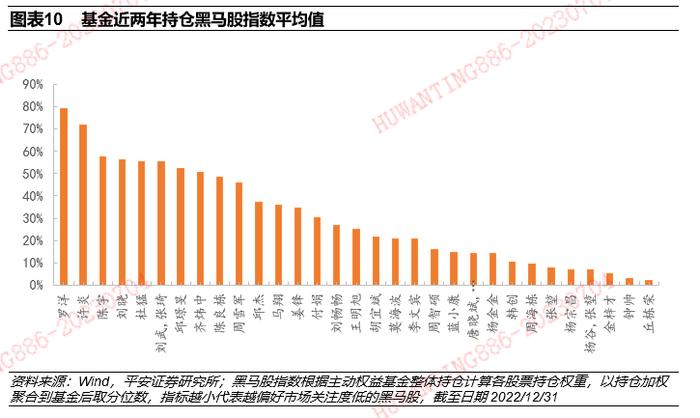

从持仓股票的市场关注度来看,罗洋、许炎、陈宇、刘晓等以持有龙头白马股为主,丘栋荣、钟帅、张堃、杨金金、周智硕等的股票持仓在公募基金经理整体中偏冷门,杨宗昌、周海栋、韩创等偏周期风格的基金经理持仓偏冷门,主要受公募基金整体持仓偏向新能源、消费等成长行业的影响。横向比较显示,广发策略优选(罗洋)、富国成长策略(许炎)、国富深化价值(刘晓)、兴全精选(陈宇)等产品近两年持仓的黑马股指数平均在55%以上,而中庚小盘价值(丘栋荣)、华夏行业景气(钟帅)、易方达供给改革(杨宗昌)等产品近两年持仓的黑马股指数明显偏低。

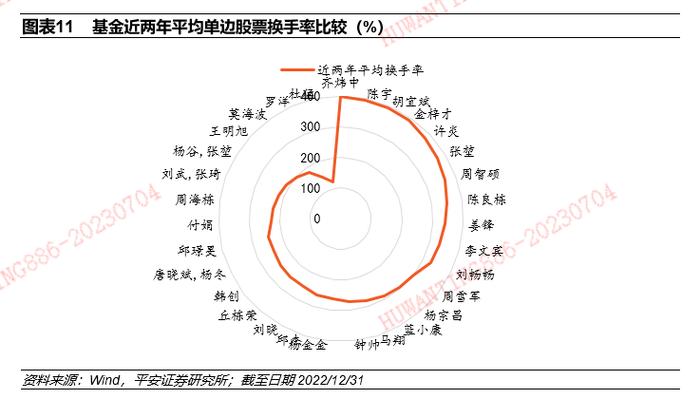

从交易风格来看,组合管理相对灵活的基金经理有齐炜中、陈宇、胡宜斌、金梓才、许炎、张堃等,精选个股长期持有的基金经理有杜猛、王明旭、罗洋。大成景阳领先(齐炜中)、兴全精选(陈宇)、华安成长创新(胡宜斌)、财通价值动量(金梓才)、富国成长策略(许炎)、诺安优选回报(张堃)等近两年单边股票换手率平均在300%以上。摩根中国优势(杜猛)、广发策略优选(罗洋)、广发价值优势(王明旭)等近两年单边股票换手率平均在200%以内。

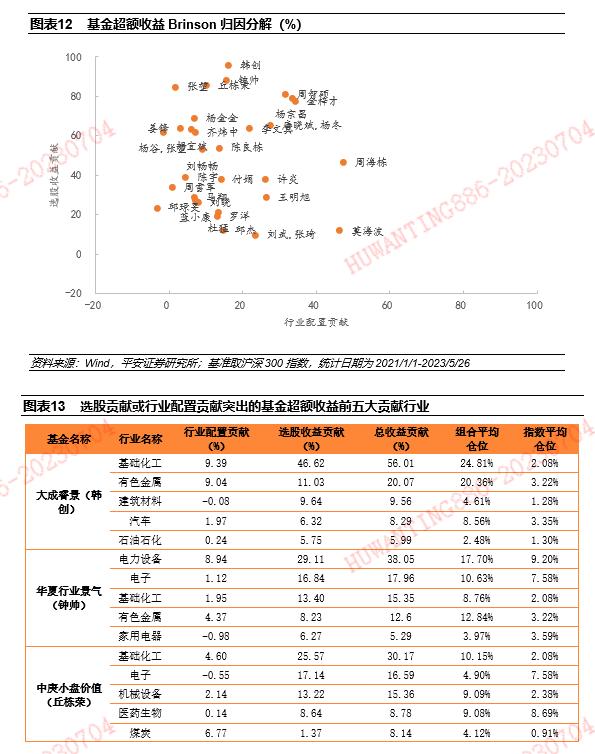

2.4超额收益来源

超额收益来源上,韩创、钟帅、丘栋荣、张堃、周智硕、杨宗昌、杨金金等基金经理选股贡献收益突出,周海栋、莫海波等基金经理行业配置贡献突出,许炎、王明旭、杜猛、罗洋在选股和行业配置上的收益贡献相对均衡。按照每个半年度前后3个月窗口期保持静态持仓的假定,我们对这些基金相对沪深300指数的超额收益进行了Brinson归因分解,分解统计区间为2021年以来至2023/5/26。归因分解结果显示,选股贡献收益突出的基金经理中,大成睿景(韩创)选股贡献主要来自化工、有色金属、建材,华夏行业景气(钟帅)选股贡献主要来自电力设备、电子、化工,中庚小盘价值(丘栋荣)选股贡献主要来自化工、电子、机械,诺安优选回报(张堃)选股贡献主要来自机械、化工行业,建信中小盘(周智硕)选股主要来自化工、电力设备、煤炭,易方达供给改革(杨宗昌)选股贡献主要来自化工、有色、汽车零部件、煤炭行业,交银趋势优先(杨金金)选股贡献主要来自机械、化工、有色金属行业。行业配置贡献收益突出的基金经理中,华商新趋势优选(周海栋)行业配置贡献主要来自有色金属、煤炭等周期性行业,万家品质生活(莫海波)行业配置贡献主要来自有色金属、电力设备等行业。

03

选股表现突出基金经理的模拟组合

3.1备选基金池筛选

基于对基金经理风格的画像与定位,考虑在风格和策略层面进行分散化后,优选出15只基金形成备选基金池。由于31只基金中成长风格的基金数量较多,并且多只基金在均衡风格、行业轮动风格上也有重叠,重点剔除了这些风格上重复的基金,实现风格、策略层面的分散化。模拟组合的成立日期为2020/12/31,按等权重建仓,基金分红方式采用红利再投资。

3.2模拟组合业绩回测

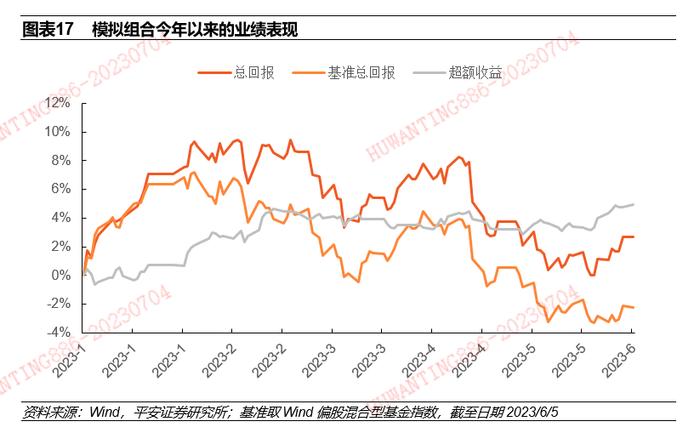

模拟组合成立以来跑赢基准49.9%,实现13%的年化收益率,市场上涨时基于选股能力表现出较强的上涨弹性。自成立以来至2023/6/5,模拟组合收益率34.6%,跑赢Wind偏股混合型基金指数49.9%,年化收益率13%,夏普比率0.69。

模拟组合今年以来实现正收益,跑赢基准4.9%,超额收益表现稳定向上。今年以来至2023/6/5,模拟组合收益率2.7%,跑赢Wind偏股混合型基金指数4.9%,最大回撤-8.6%。

04

风险提示

1)本报告是基于公募基金历史数据进行的客观分析,样本基金可能存在错漏导致结果偏差。

2)基金过往的情况不代表未来表现。

3)本报告涉及的基金不构成投资建议。

评级说明及声明