【私募基金】T0策略适合什么样的环境——私募基金专题报告

分析师:李亭函(执业证书编号:S0890519080001)

报告发布日期:2023年7月4日

投资要点:

T0策略又称日内交易策略,持仓时间较短,基于对未来短期股价走势的判断,低位买入,高位卖出,以此来获得价差收益,买入卖出交易在日内完成。

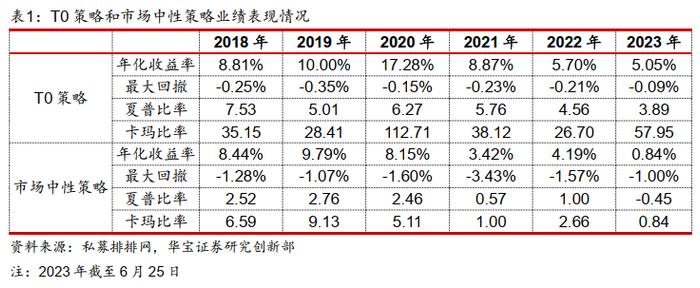

从2018年以来,T0策略指数历年收益率均跑赢市场中性策略指数,最大回撤方面,T0策略指数每年的最大回撤均未超过0.5%,而市场中性策略指数年度最大回撤均超过了1%,从收益风险指标来看,T0策略的夏普比率和卡玛比率也均好于市场中性策略指数。

本文选择的因子维度主要包括市场换手率、市场波动率、日内振幅,从分析结果来看,在市场换手率较低、非高波的市场以及日内振幅偏低时,T0策略收益以及收益稳定性将受到一定程度的影响,而当市场处于高换手、高波以及日内振幅偏高时,T0策略收益明显提升。

2023年二季度,T0策略收益回升。从跟踪指标情况来看,日内振幅位于过去三年25.29%分位数,较2023年一季度的10.41%上升了14.88%,市场换手率位于42.21%分位数,较2023年一季度的22.78%上升了19.43%,市场波动率则从2023年一季度的32.44%下降至25.31%。展望后市,我们认为市场低波状态难以延续,随着经济筑底修复,投资者风险偏好也陆续回升,市场交易活跃情况也将改善,T0策略依然具有较好的配置性价比。

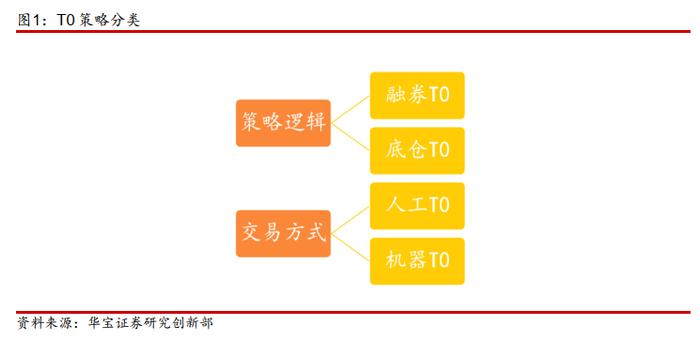

本文也对T0策略的调研进行了介绍,主要集中于策略逻辑与交易方式两个方面,区分T0策略是底仓T0还是融券T0、人工T0还是机器T0,以深度分析策略的收益来源以及风险特征。

风险提示:若本报告所载的信息均来源于已公开信息,但本公司对这些信息的准确性及完整性不作任何保证。在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人做出任何形式的保证。

报告正文:

1.T0策略简介

T0策略又称日内交易策略,持仓时间较短,基于对未来短期股价走势的判断,低位买入,高位卖出,以此来获得价差收益,买入卖出交易在日内完成。长期来看,T0策略收益稳定,同时回撤较低,可以给投资人带来较好的投资体验。在评价T0策略方面,由于T0策略收益本质来源自股票日内短时间的价格波动,因此要着重考虑市场交投活跃度对T0策略的影响。

T0策略进入我国的时间较短,主要是由于美股与A股交易规则等因素的差异性所导致,美股采用“T+0”交易制度,在买入股票的当天即可卖出股票,而A股市场则采用“T+1”交易制度,即在买入股票的第二天才可卖出股票。为了匹配国内的交易制度,T0策略借助融资融券以及股指期货等工具变相实现T0交易。2010年3月31日,融资融券业务在沪深交易所上线,为融券T0提供了良好的环境基础,2010年4月16日,沪深300股指期货上市,底仓T0也开始崭露头角。2014年以后,T0策略逐步走向成熟,出现了大量的交易员以及交易团队。2022年以后,由于大量量化基金涌入股票市场,T0策略收益有所下降,但其类固收的特性也使得T0策略依然是市场上受人追捧的稀缺资源。

T0策略按照策略逻辑的不同可分为底仓T0和融券T0。融券T0利用融资融券的方式变相实现T0交易,管理人首先在券商创立两融账号,并在券商的两融名单基础之上选取适合进行日内交易的股票名单进行交易,买入股票的同时利用融券卖出,以此来变相实现T0交易,所以融券T0的主要成本在于两融利率。底仓T0则完全复制或部分复制指数构造出底仓,之后利用底仓进行日内交易,而为了避免底仓的净值波动导致产品净值出现波动,底仓T0利用股指期货或指数ETF融券等方式进行对冲,因此底仓T0对基差走势较为敏感,投资者在选择底仓T0时也需要对基差进行合理的判断。

T0策略按照交易方式的不同,可分为机器T0与人工T0。机器T0又称为程序化T0,通过提前设定好的规则,采用程序化方式进行日内交易,优势在于利用高频数据可以对全市场股票进行监测,成交次数多,持仓分散,但是相较于交易员,缺乏对市场的灵活应对。而人工T0则聚焦于几十只股票,收益弹性更强,但是会受到交易员的影响,成熟的交易员往往收益更加稳定。一般来说,程序化T0策略收益较为稳定,但是弹性较低,策略运营成本更低,可覆盖股票数量更多,规模上限更高,而人工T0策略成本更高,对股票的要求较高,收益弹性更强,规模受制于交易团队人员数量。

1.1.T0策略收益特征

为了探究T0策略的收益特征,我们将T0策略与市场中性策略进行比较,选取市场中性策略作为比较的原因在于这两者均为绝对收益策略,大部分资产投资于权益市场,同时也会使用股指期货或者融券等方式进行风险对冲,从投资属性角度来说具有较高的相似性。

本文通过私募排排网调取所有股票市场中性策略产品净值,每月筛选成立满6个月、净值更新频率2周以内的产品作为样本基金池,T0策略方面,由于私募排排网没有单独的T0策略分类,因此采用自建的样本池作为样本基金池,样本池中共9只产品(样本池数量较少,业绩统计仅作为参考),并通过对每期的收益率取平均值后拟合出策略指数。

从统计结果中可以发现,从2018年以来,T0策略指数历年收益率均跑赢市场中性策略指数,最大回撤方面,T0策略指数每年的最大回撤均未超过0.5%,而市场中性策略指数年度最大回撤均超过了1%,从收益风险指标来看,T0策略的夏普比率和卡玛比率也均好于市场中性策略指数。综合来看,同为绝对收益策略,T0策略的表现要优于市场中性策略,但T0策略的容量较小,且专门做T0的产品也较少,属于较为稀缺的策略。

2.T0策略市场环境分析

T0策略作为绝对收益类策略,因其策略简单易懂,收益稳定,逐步成为投资者配置的宠儿,然而自2022年以后,由于市场行情及大量量化策略的涌入,导致T0策略的收益产生一定程度的衰减,在当前越来越精细化的市场环境下,我们需要回归到T0策略本身,去关注策略本身的影响因素。因此,本文的目的在于研究相关因子对T0策略的影响。我们主要通过以下两步对相关因子进行挖掘。

第一步:构建样本基金池。

我们选出T0策略产品作为样本池,选择2018年至2023年6月25日的数据作为测试时间。

第二步:相关影响因子分析

本文选择的因子维度主要包括市场换手率、市场波动率、日内振幅,为了度量指标的有效性,将指标生成相应的信号,并统计在不同的信号下产品的业绩表现。

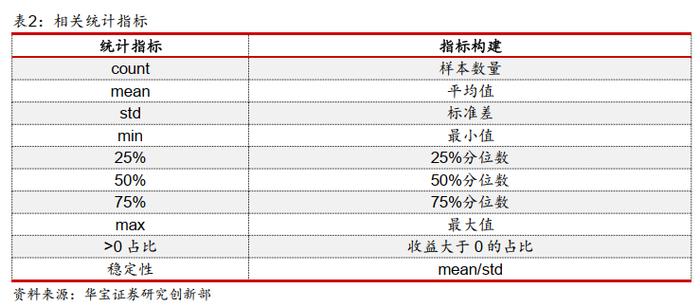

具体来看,我们基于基金池中产品周度收益率序列。统计不同信号下的收益分布,具体分析指标包括:

其中,应当重点关注平均值、>0占比以及稳定性等指标,分别代表了收益的高低、收益的稳定性以及样本收益的稳定性。总体来看,这三个指标越高,说明收益越高、越稳定。

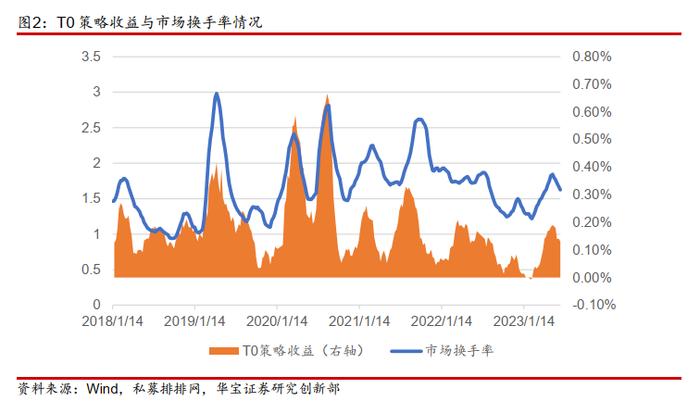

2.1.市场换手率

首先我们从市场换手率来对T0策略收益进行统计。一般来说,换手率越高,市场交易越活跃,对于日内交易策略来说可以捕捉更多不合理的价差机会,当然交易成本也会降低。指标采用中证800指数换手率,计算处于过去三年的历史分位数,并将高于80%分位数划分为高区间段,低于20%分位数划分为低区间段,其他处于正常区间段,以此来进行统计。

从统计结果来看,当市场处于高换手状态时,T0策略收益较好,收益>0的占比以及稳定性也最高,而随着市场换手率的降低,策略收益、收益>0的占比以及稳定性明显降低,尤其当市场换手率处于低位时,周度平均收益仅为0.08%。总体来看,高换手市场状态有利于T0策略表现,而当市场处于低换手状态时,T0策略收益将明显受到影响。

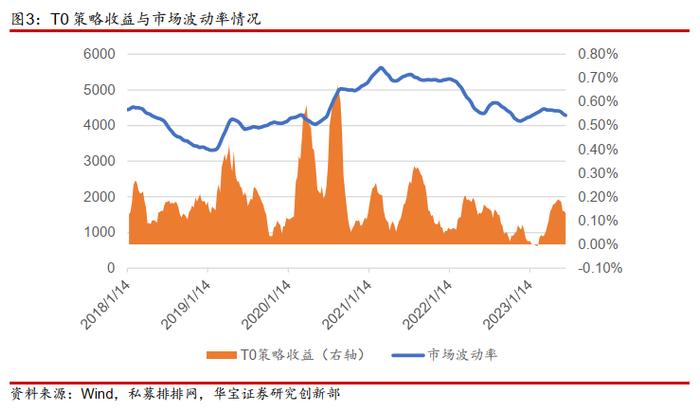

2.2.市场波动率

市场波动率也是衡量市场活跃度表现的重要指标,本文采用中证800指数过去20个交易日的波动率,并计算过去三年的历史分位数,将高于80%分位数划分为高区间段,低于20%分位数划分为低区间段,其他处于正常区间段,以此来进行统计。

从统计结果来看,当市场处于正常波动以及低波状态时,T0策略平均收益表现一般,收益>0占比以及稳定性指标也没有亮眼表现,而低波与正常区间段的差距较小;而当市场处于高波状态时,平均收益显著提升,周度平均收益达到0.49%,收益>0占比以及稳定性也显著提高。总体来看,当市场波动率处于高波状态时,T0策略整体表现更好,低波与正常波动状态时T0策略收益表现相近。

2.3.日内振幅

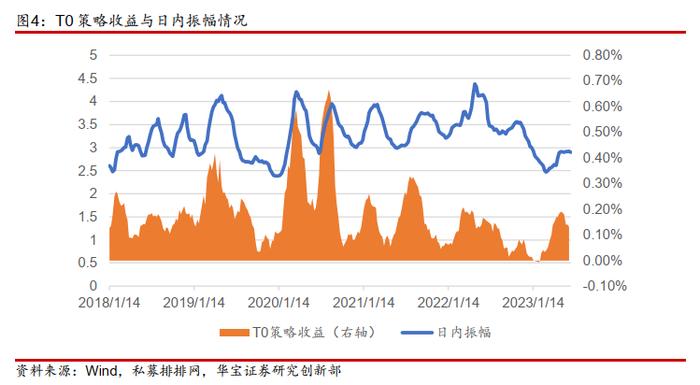

上述市场波动率指标更多地反映了日间波动的情况以及市场的交投活跃程度,而T0策略核心还是在于日内波动,通过对日内价差的把握获取收益。因此本文利用日内振幅来衡量日内价差的高低程度。

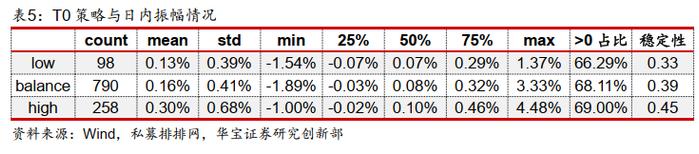

振幅=(最高价-最低价)/开盘价

本文基于全市场个股,计算每日振幅的平均值,然后计算过去三年的历史分位数来衡量当前日内振幅的高低程度,并将高于80%分位数划分为高区间段,低于20%分位数划分为低区间段,其他处于正常区间段,以此来进行统计。

从统计结果来看,当日内振幅处于高位时,T0策略收益表现最好,平均周度收益达到0.3%,且收益>0占比以及稳定性也表现较好,而当日内振幅降低时,策略收益、收益>0占比以及稳定性有所降低,尤其当日内振幅处于历史低位时,周度平均收益降低至0.13%。总的来看,较高的日内振幅有利于T0策略的表现。

综上,我们可以结合市场换手率、市场波动率以及日内振幅指标对T0策的市场环境进行监测,在市场换手率较低、非高波的市场以及日内振幅偏低时,T0策略收益以及收益稳定性将受到一定程度的影响,而当市场处于高换手、高波以及日内振幅偏高时,T0策略收益明显提升。

3.T0策略调研关注点

对T0策略进行调研时,不同类型T0策略关注点各有不同,核心在于策略逻辑、交易方式。

按照策略逻辑可以分为底仓T0和融券T0,其中融券T0对券源的依赖程度较高,因此建议关注以下3个方面:

(1)券源的稳定程度:融券T0对券源的要求较高,因此需要明确管理人与券源提供方是否有长期的合作关系。

(2)融券的数量和规模:融券的数量对策略的容量有较为直接的影响,一般而言,融券的数量和规模越高,策略容量越大。

(3)券源的利率水平:适合做日内交易的票息较高,因此需要交易团队根据自身能力特点选择特定的票池进行交易。

底仓T0由于需要使用股指期货或ETF融券进行对冲,建议关注以下3个方面:

(1)基差:如果使用股指期货对底仓对冲,则需要关注基差的变化情况,避免因基差剧烈波动导致策略收益出现较大程度波动。

(2)底仓构成:有些管理人会采取部分复制底仓,以此来选取更多适合进行日内交易的股票,部分复制底仓的产品相较于完全复制底仓的产品净值波动也会更大。

(3)收益拆解:一般而言,底仓T0的收益由三个部分组成,对冲成本、跟踪误差以及T0收益,其中T0策略的收益才是对管理人日内交易能力的直观反映。

按照交易方式可以分为人工T0和程序T0,其中人工T0依赖于交易员的交易,且多采用融券形式进行日内交易,可以从以下3个方面进行考虑:

(1)产品间的业绩差异:部分私募管理人,可能不同的交易员负责不同的产品,产品间的收益存在差距。

(2)交易员数量:交易员数量对T0策略规模会有较大的影响,一般而言一个交易员管理的资金规模不会很大,因此需要多位交易员一起进行交易来扩大产品的规模。

(3)交易员限额:交易员限额对T0策略的风控有重要影响。一般而言,管理人会对交易员的交易规模以及最大回撤进行限制,比如:1%亏损提醒,2%亏损强制平仓。

机器T0由于完全由系统对全市场个股进行监控与下单,多为程序T0,因此应当关注量化系统,可以从以下3个方面进行了解:

(1)交易系统:交易系统是机器T0日内交易能力的基础,一般而言,单独T0策略的产品会有自主研发的交易系统,而部分将T0作为收益叠加的产品采用的可能是交易商提供的交易系统,相比较而言,自主研发的交易系统综合能力更强。

(2)预测周期:按照预测周期的不同,可以分为TICK级别、分钟级别、小时级别等等,一般而言预测周期越短,胜率越高,策略容量也越小。

(3)风险管理:机器T0的风险管理也同样重要,主要涉及对于风控以及换仓频率的要求,当市场环境不佳时是否会减少开仓频率,而当市场环境表现较好时增加开仓的频率,降低风险的同时增加收益。

4.总结

本文旨在基于因子维度,探索可能对于T0策略产生影响的因子。目前来看,较为有效的因子有市场换手率、市场波动率以及日内振幅。总体来看,当市场处于高换手、高波状态,以及日内振幅偏高时,T0策略收益、收益胜率以及稳定性指标表现显著,此时配置T0策略将有不错的收益,而当市场换手降低、波动回落、日内振幅偏低时,T0策略受到负面的影响。

2023年二季度,T0策略收益回升。从跟踪指标情况来看,日内振幅位于过去三年25.29%分位数,较2023年一季度的10.41%上升了14.88%,市场换手率位于42.21%分位数,较2023年一季度的22.78%上升了19.43%,市场波动率则从2023年一季度的32.44%下降至25.31%。从本文构建的分析指标来看,日内振幅以及换手率的上升均有助于T0策略收益的提升,而处于中低状态的波动率水平对T0策略收益的影响不大。展望后市,我们认为市场低波状态难以延续,随着经济筑底修复,投资者风险偏好也陆续回升,市场交易活跃情况也将改善,T0策略依然具有较好的配置性价比。

此外,本文也对T0策略的调研进行了介绍,主要集中于策略逻辑与交易方式两个方面,区分T0策略是底仓T0还是融券T0、人工T0还是机器T0,以深度分析策略的收益来源以及风险特征。

5. 风险提示

本报告涉及私募基金相关内容,若您非合格投资者,请勿阅读本报告。

本报告对于私募产品的研究基于私募排排网数据,不保证数据可靠性。

本报告部分结论依赖研究假设和估算方法,可能产生一定分析偏差。

本报告部分样本池样本数量较少,样本选择可能具有偏差。