为什么低估值高分红的家纺行业越“冷门”越有投资价值?

今天是「水星问答」的第37篇文章,由水星资管研究员总结输出,我们将定期与同行以及投资者们讨论行业趋势、市场逻辑等问题,通过“举一反三”协助大家及时清晰地掌握市场动态,轻松地加深理解,构建完整的认知投资框架。

水星资管投研团队认为:家纺行业被市场冷落,但实际上具有低估值、高分红、中成长等优势,行业龙头产品力和品牌力强劲;疫后战略主动,拓展市场空间,未来有望受益于消费场景恢复、渠道拓展、产品创新等因素,带来投资机会。

1

刚需的家纺行业为何被冷落?

1、家纺行业终端需求主要分为婚庆、乔迁、日常换新、团购四大需求,出于对地产和结婚率的担忧,行业关注度较低。

2、我们认为行业需求以日常更新为主,其次为婚庆与乔迁需求。家纺行业未来仍能保持稳定增长态势,仍然具有较大发展空间:

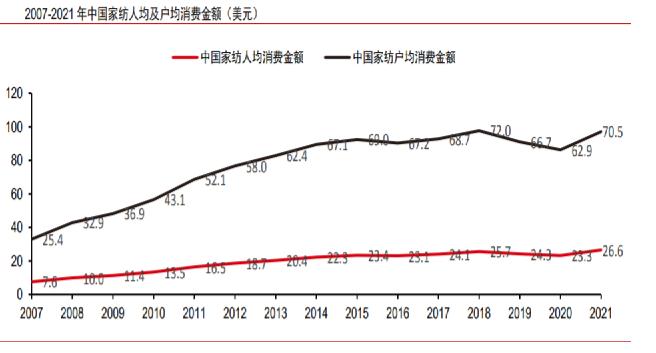

(1)我国家纺人均&户均消费呈上升趋势,与发达国家相比仍有显著差距。2021年中国家纺产品人均/户均消费金额分别为26.6/70.5美元,过去十多年间提升2.5倍,但相比发达国家仍有显著差距。2021年美国/日本人均家纺消费金额分别为84.3/63.2美元,户均消费金额分别为217.3/145.1美元,显著高于我国消费水平,给行业增长奠定空间。

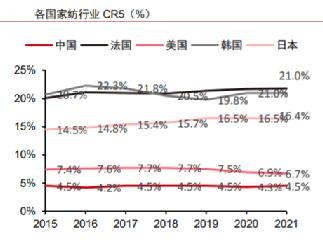

(2)家纺竞争格局分散,龙头具备发展空间。2021年中国家纺行业CR5/CR10仅分别为4.5%/6.5%,显著低于主要发达国家(美国/日本/法国家纺行业CR5分别为10.3%/16.4%/21.8%,CR10分别为6.5%/8.2%/27.1%),行业集中度较低,为龙头发展留足空间。

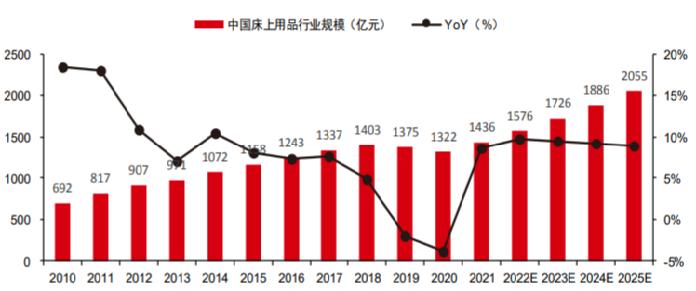

(3)在行业需求长青、疫后需求和场景复苏、人均消费额提升、产品结构升级、行业集中度提升的背景下,我们判断家纺行业未来整体需求保持稳定,床上用品行业增速有望保持大个位数增长。根据Euromonitor预测2021-2025年家纺行业CAGR将达到7.9%,到2025年中国家纺行业规模有望达3284亿元。其中核心品类的床上用品行业,2021-2025年CAGR有望达到9.37%,到2025年规模有望突破2000亿元。

2

家纺行业投资有哪些亮点?

1、低估值:行业龙头普遍估值10-15倍,具有较高安全边际和性价比

家纺行业龙头具有很强的品牌优势和产品溢价能力,但估值水平较低,当下估值为12-15倍,对应2023年业绩估值仅为10-12.5倍,在消费龙头中估值性价比明显。当前估值位置处于历史估值的中下水位,具有较高安全边际。

2、高分红:享受行业龙头5%-7%的高股息回报

持续的高分红代表着行业具有很强的赚钱能力,且利润持续、稳定。家纺行业龙头的高股息,可以使投资者分享其发展带来的红利,同时也确保了投资的底线。即使在消费复苏悲观的情况下,行业仍然拥有10%-20%的业绩增速(参考Wind一致预期)和5%-7%的股息率。

3、中成长:行业龙头疫后战略积极,业绩增速有望保持10%-20%水平

(1)行业龙头线下门店受益疫后场景修复,门店店效逐步恢复

根据行业调研,部分公司疫情期间门店店效下滑15%左右,2023年3月同比店效已有双位数恢复。此外,龙头公司针对150平以上的新开门店,特别是购物中心门店,补贴门店配置烘干机、洗衣机、熨烫机、除螨仪等设备,推广私享家洗护服务。在稳定的客群基础上,通过加深服务来提升进店率和客户接触频率。既能提升顾客满意度和复购率,又能提升在购物中心的竞争力。

(2)行业短期受益积压婚庆需求集中释放以及保交楼下地产乔迁场景回暖

根据婚礼纪的《2023结婚全品类消费趋势洞察报告》,全国防控管控放开后,2023年1月平台的用户活跃度较2022年Q4提升3倍,2023年春节、五一、国庆、元旦等热门档期预约咨询量均呈现大幅增长,其中“国庆婚礼档期”预约咨询量环比增长412%,变化幅度较为明显。另外,根据百度搜索指数,2023年以来,婚宴酒店搜索量同比上涨285%,婚纱摄影搜索量同比上涨126%。短期婚庆需求有望对家纺行业需求端带来一定增量。

地产交付边际改善,乔迁场景购买需求有望回暖。2022年11月28日,证监会出台调整优化房企股权融资五项措施,“第三支箭”政策落地,为房地产企业提供权益类融资支持,推进“保交楼”问题解决,地产行业下行冲击有所减弱。中长期来看,地产交付边际改善后12月左右,地产后周期下游行业有望实现需求释放,乔迁场景刺激的家纺产品消费有望回暖。

(3)行业龙头疫后战略积极,积极拓店、渠道下沉和长期规划坚定推进带来中长期成长基石。综合龙头战略和发展目标,我们认为10%-20%的业绩增速确定性较高,龙头有望保持中成长状态。

3

家纺行业未来竞争格局如何?

1、行业分散、龙头市占率低,市占率提升空间大

我国家纺行业CR5仅为4.5%,仅为海外成熟市场的1/5-1/2,格局分散。龙头公司市占率在0.6%-1.6%之间,龙一市占率也仅为1.6%,未来发展空间广阔。随着消费者对于产品质量、体验的要求不断升级,对于品牌认知逐渐加深,预计未来将呈现向头部品牌集中的趋势。

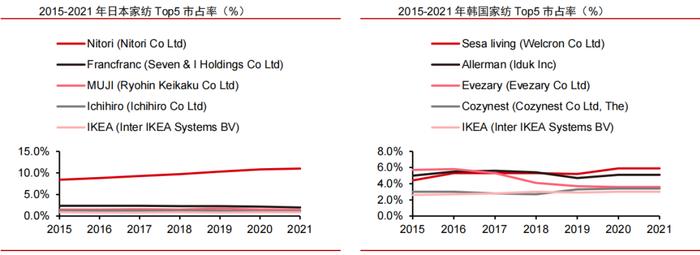

复盘海外家纺龙头,市占率亦呈现不断提升状态。我们通过观察海外家纺市场发现,欧美及日韩市场头部家纺企业虽已在前期占据较高市场份额,但近年来市占率仍不断提升。其中日本家纺龙头Nitori在日本家纺市占率由2015年的8.4%提升至2021年的11%;韩国第一大家纺企业Sesaliving在韩国家纺市占率也由2015年4.4%提升至2021年5.9%。相比而言,国内龙头还有数倍提升空间。

2、行业龙头战略积极,抢占市场份额

行业内龙头疫后加速拓店,开拓下沉市场。未来战略规划来看,龙头公司未来以大量进行线下的优质门店扩张为抓手,提升产品力和研发能力以重点,将提升市场占有率定为首要目标,抢占市场份额,加深全国化布局。远期来看,龙头开店目标仍有较大空间。

3、疫情加速中小淘汰,格局优化

(1)线下方面,3年疫情线下客流大幅下降,中小品牌经营现金流难以支撑,加速出清,并且也让出一些优质线下位置。线上方面,2015-2019年快速崛起的线上品牌和白牌在需求下降、线上成本增加背景下,陆续被淘汰出清;

(2)传统家纺龙头现金流充足,并且在疫情期间积极调整库存、优化渠道、扶持加盟商、逆势开店,体现更好的经营韧性,也为疫后业绩弹性奠定基础。疫后行业龙头呈现加速开店状态,加盟商的思想转换和接受度明显提升,品牌知名度和市场占有率实现提升;

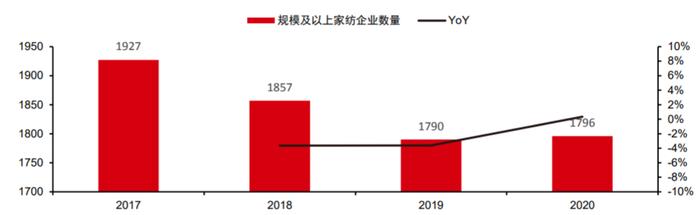

(3)根据中家纺,中国规模及以上家纺企业数量由2017年的1927家减少至2020年的1796家,行业落后产能逐步淘汰。我们认为行业在疫情之后进入发展新局面,龙头公司凭借疫情逆势开店,疫后坚定拓店,打开空白下沉市场,抢占市场份额,行业竞争格局进一步优化。

4

对家纺行业投资机会怎么看?

水星资管投研团队认为:家纺行业具有低估值、高分红、中成长、在集中、被冷落几大特点,行业龙头产品、品牌壁垒深厚,疫后战略积极,23年龙头公司在消费场景修复、渠道持续拓展、加码研发和产能提升的背景下,驱动公司成长。低估值给与板块较高安全边际,中成长和高分红带来投资机会。

参考数据来源:Wind,Euromonitor,魔镜,中家纺,中信证券