中信建投 | 全球增长下行,超配长债美元短债——资产因子与股债配置策略7月

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|丁鲁明

宏观因子中,全球增长类因子共振下行,国内金融条件持续收紧。原油供给因子短期保持低位震荡。预计7月国内处于普林格六周期的阶段六,建议配置债券和黄金,但需警惕黄金高位震荡。中债久期择时组合最新建议为长久期进攻配置,美债建议保持现金防御配置。A股上市公司业绩跟踪体系发现一季报三大指数超预期因子低于过去五年均值。

宏观因子跟踪:全球增长因子下行,原油产量同比低位震荡

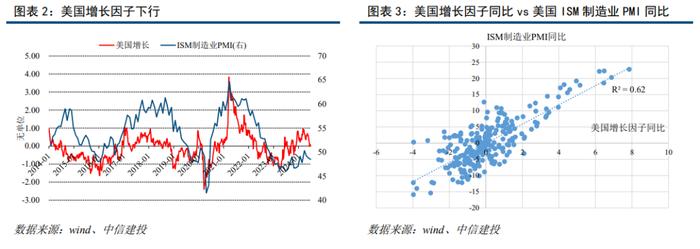

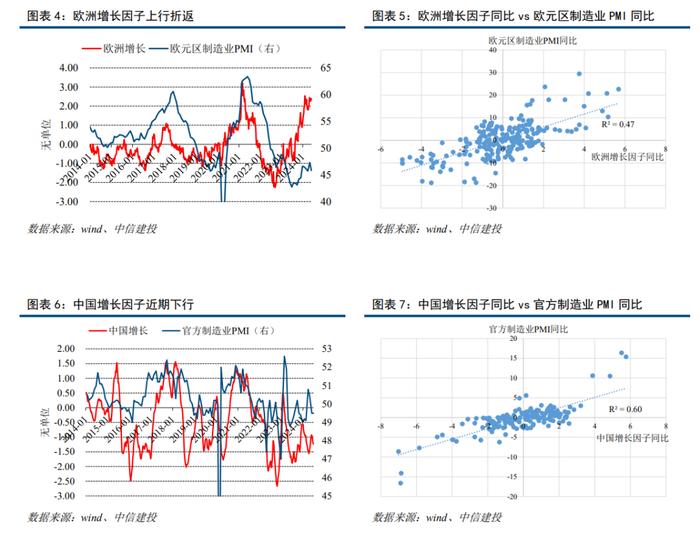

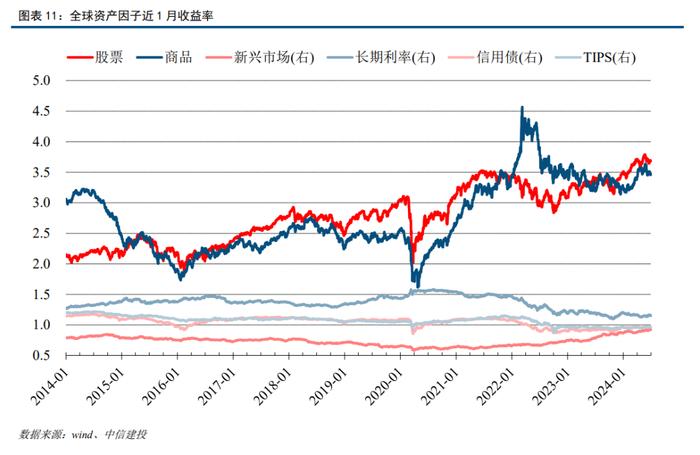

跨市场全球宏观因子体系表现回顾:近期全球增长类因子共振下行。国内金融条件有所收紧。原油供给因子近期震荡。全球资产因子近1月上涨为主,短期除长期利率外的资产不同程度上涨。

战略配置组合:过去1年收益4%,区间最大回撤-0.26%

对涵盖股票、债券、商品的7类国内资产,基于资产的风险平价策略权重长期稳定,可作为战略配置组合。该策略年化收益为3.9%,最大回撤-2.37%,夏普比率2.26,双边年化换手率38%;过去1年滚动收益4.07%,区间最大回撤-0.26%。

战术配置:连续7年正收益,年化21.48%,7月建议配置黄金和债券

我们判断当前中国处于同步指标、滞后指标、先行指标三指标回落的状态。根据我们改进的普林格周期理论构建的策略,过去7年年化收益21.48%,夏普比率1.76,最大回撤-6.38%。当前中国经济正处于该周期体系的第六阶段,建议配置债券和黄金,但需警惕黄金高位震荡行情。

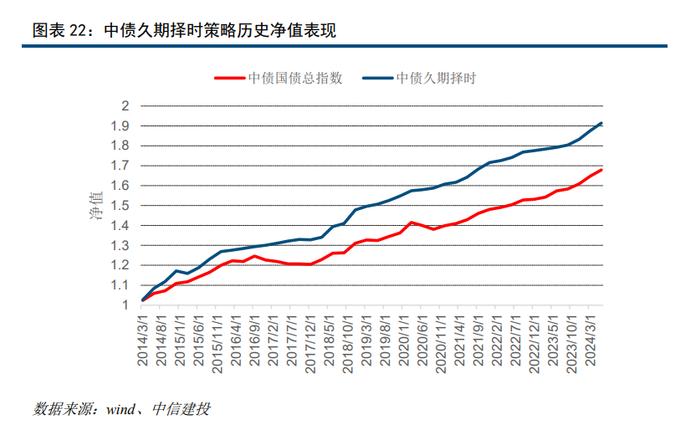

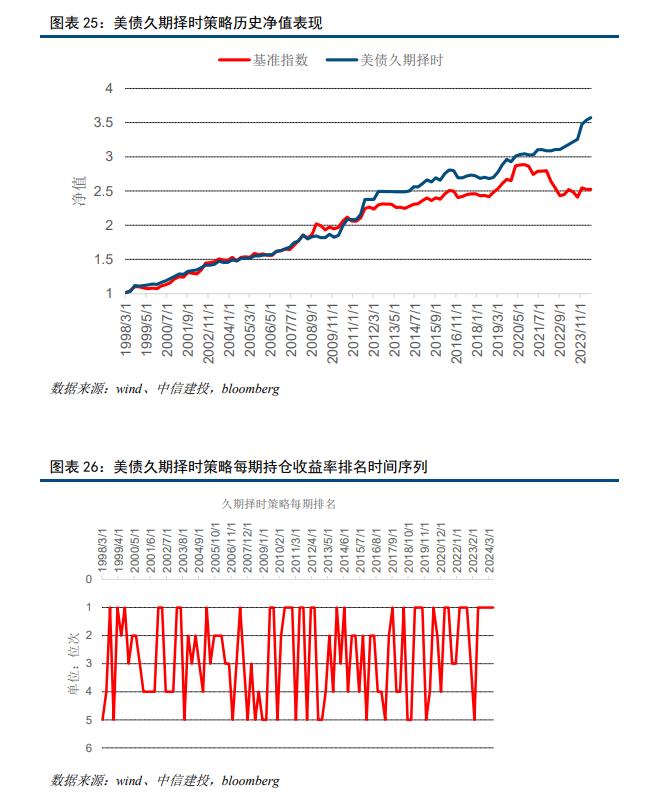

债市建议:三季度中债保持长久期进攻,美债切换现金防御

我们构建的中债久期择时组合年化收益6.4%,最大回撤1%,季度胜率95%。同期基准年化收益5.1%,最大回撤3.38%,季度胜率80%。在中债各个期限品种中,二季度配置建议为7-10年。模型样本外(19个月)绝对收益8.2%。

我们构建的美债久期择时组合年化收益4.9%,最大回撤4.5%,季度胜率78%。同期基准年化收益3.5%,最大回撤16.5%,季度胜率60%。在美债各个期限品种中,二季度配置建议为现金。模型样本外(18个月)绝对收益13.7%。

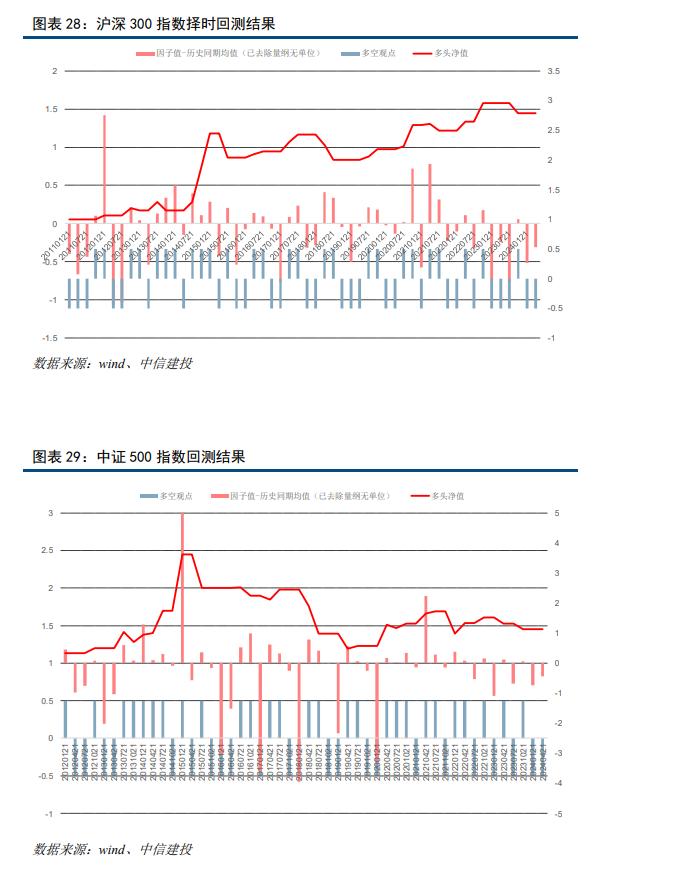

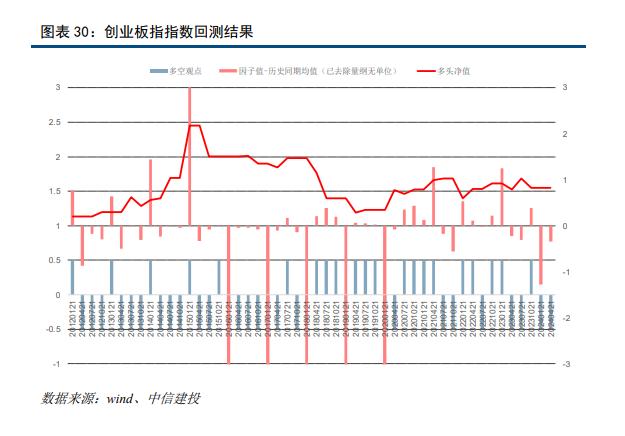

股市细分板块建议:挖掘结构性机会

根据A股上市公司业绩跟踪体系,沪深300,中证500,创业板指超预期值均低于同期均值。从年报的情况来看,三大指数的超预期程度均有所回落。建议在市场整体基本面边际修复的情况下,精选受益于中国经济内生增长的超预期个股。

本报告结果均基于对应模型计算,需警惕模型失效的风险;历史不代表未来,需警惕历史规律不再重复的风险;模型结果仅为研究参考,不构成投资建议;当前海外地区冲突仍未结束,仍需警惕局部地区冲突大规模升级的风险;当前市场一致预期美联储将要降息,仍需警惕降息落地时间不及预期;当前全球多地区地缘政治局势紧张,仍需警惕某些地区出现局势突发式升级;当前中国经济受国内国际因素影响较多,仍需警惕国内经济增长不及预期带来的风险。