光华股份IPO:“巧”用残疾员工美化财报 毛利率畸高或存费用体外转移

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

8月4日,浙江光华科技股份有限公司(光华股份)将要上会接受审核。早在2020年5月,光华股份便递交了科创板上市申请,但于2021年1月撤回申请。如今光华股份改道主板,说明上次IPO折戟或因科创属性不足。

招股书显示,光华股份的毛利率显著高于同行可比公司,但却难以自圆其说。同时,公司也是美化财报的高手,用大量的残疾人员工取得税收优惠。但监管部门的现场督导发现,公司79名残疾人员存在不同程度的缺勤,接近40%的残疾员工占比也不符合商业惯例。

毛利率偏高难释疑

招股书显示,光华股份的主营业务是粉末涂料用聚酯树脂的研发、生产和销售,公司聚酯树脂产品的收入占比达到了100%。

2018-2020年、2021年上半年,光华股份分别实现营业收入6.84亿元、7.38亿元、8.39亿元和6.25亿元,同比分别增长16.86%(2018年)、7.85%(2019年)、13.7%(2020年);分别实现归母净利润0.42亿元、0.92亿元、1.07亿元、0.91亿元,同比分别增长40.18%(2018年)、120.67%(2019年)、16.95%(2020年)。

2019年,光华股份净利润增速远超营收增速的主要原因是毛利率大幅高。2018-2020年,2021年上半年,公司毛利率分别为16%、25.26%、23.98%、24%。

与生产聚酯树脂产品的同行公司相比,光华股份的毛利率也显著偏高。2018-2020年,2021年上半年,光华股份同行可比公司的毛利率均值分别为13%、19.8%、16.7%、18.45%,低于光华股份6个百分点左右。

光华股份称,同行公司由于受经营模式、产品结构、原材料采购价格差异等因素综合影响,毛利率有所差异。具体而言,公司产品的单位成本显著低于同行。光华股份称,公司始终以技术创新、产品研发、工艺水平和质量控制为公司发展的重点,在生产经营过程中注重成本管控,公司通过不断优化粉末聚酯树脂材料的配方及工艺参数,改进生产工艺,降低产品生产过程中的损耗情况等方式保持较高的盈利水平。

但公司所称的技术创新在研发费用率上并没有体现。2018-2021年、2021年上半年,光华股份研发费用率分别为3.18%、3.30%、3.47%和2.35%,同行可比公司的同期的研发费用率均值分别为3.82%、3.19%、3.64%、3.17%。四个报告期,光华股份的研发费用率有3个报告期低于同行。

更有意思的是,光华股份的研发费用还有“水分”。交易所保荐业务督导发现,公司将总经理姚春海、副总经理朱志康、采购部经理徐晓敏、生产部经理张春强等7位非核心技术人员的薪酬费用全部计入研发费用,报告期涉及薪酬金额合计388.21万元。公司还将工作内容为处理客户相关问题反馈、提供业务指导、推广其他产品的人员的薪酬,归入研发费用。

公司所称的成本管控,更是疑点重重。以单位产品的平均耗能为例,2018年和2019年,光华股份聚酯树脂的耗电量分别为96.13元/吨、101.04元/吨,而同行公司广州擎天生产相关产品的耗电量为205.38元/吨、207.75元/吨。难道,光华股份生产一吨聚酯树脂产品,耗费的电量要比同行少一半?

再看公司用水量。2019年,光华股份新增5.5万吨聚酯树脂产能,耗电量同比增长90.44%,与产能增长相匹配。但用水量及水费却大幅下降,2019年的水费为24.98万元,较2018年的36.63万元下降31.8%。尽管水费金额不是很高,但用水量与产能之间不相匹配的情形,或说明公司实际产量或许没有招股书披露得那么“惊人”。

招股书显示,光华股份2018-2020年、2021年上半年的平均产能分别为4.4万吨、5.32万吨、9.9万吨、4.95万吨,产量分别为5.96万吨、7.33万吨、10万吨、5.59万吨,产能利用率分别为135.66%、137.90%、100.97%、112.96%。

一般而言,高毛利率与较高的存货周转率相关,因为高毛利率意味着产品有竞争力通常会很畅销,存货周转速度也会加快。但光华股份的存货周转率却连续下降。2018-2020年、2021年上半年,光华股份的存货周转率分别是11.5次、9.79次、8.47次、4.41次。公司是否存在少结转成本,进而增加毛利率的情形?

残疾员工占比近四成

报告期各期末,发行人残疾人员工数量分别为109人、110人、119人和118人,占各期期末总员工人数的40.52%、37.8%、38.64%、39.07%,一直维持在40%左右。

一般的化工生产企业,罕见有如此高比例的残疾人员工。因为在高效且强负荷的运转下,工厂招聘如此多的残疾人员工,一是不利于公司高效运转,二是对残疾人员的身体也是一种负担。

光华股份称,根据残疾人员工的工作能力,安排与其劳动技能和技术水平相匹配的工作岗位,目前发行人残疾人员用工主要集中在后勤及生产辅助岗位,其中,后勤岗位主要包含厂区及勤务、仓库管理、食堂、门卫等工作;生产辅助岗位主要包含装卸、包装、叉车等工作。

坦率地讲,装卸、包装、叉车等工作对残疾人员工还是有较大身体负担的。光华股份为何招纳如此之多的残疾人员工,难道仅仅是为了给残疾人员工送福利?

原来,根据《关于促进残疾人就业增值税优惠政策的通知》,月实际安置的残疾人占单位在职职工总数的比例应高于25%(含25%),并且实际安置的残疾人人数多于10人(含10人)的,可享受增值税即征即退的税收优惠。

报告期内,光华股份享受的高新技术企业所得税税率优惠、研发费用加计扣除、安置残疾员工享受增值税即征即退及所得税加计扣除等主要税收优惠影响净利润金额分别为1597.03万元、1762.02万元、2434.77万元和1337.79万元,占净利润的比例分别为38.43%、19.21%、22.70%和14.76%。

但值得关注的是,光华股份是否真正地雇用了如此之多的残疾人员工还是有待商榷的。保荐业务现场督导发现,2019年1月整月的福利企业考勤记录存在考勤时间、打卡记录异常,79名残疾人员存在不同程度的缺勤,保荐机构(国泰君安)无法合理解释缺勤原因。

后来,光华股份解释残疾人员工缺勤是因为部分休假,部分残疾人员因“三班倒”而导致打卡未出现在考勤系统。这种解释很牵强,值夜班或隔夜情况录入考勤系统难道很难?让残疾员工“三班倒”、值夜班是不是不太厚道?

综上,光华股份大量使用大量残疾人员工,合理性及真实性有待商榷。但这样做一是可以享受税收优惠,二是残疾人员工的年薪在5万元左右,而其他普通销售人员的年薪在10万元左右,可以给公司节省一半的成本。不过,让残疾人员工去做一些劳动负荷较大的工作或值夜班,显然不利于残疾员工的身体健康。

技术总工入职前一年竟出现在公司会议纪要中

光华股份不仅通过残疾人员工减少成本、获得税收优惠,还疑似通过体外支付薪酬的方式压缩成本。

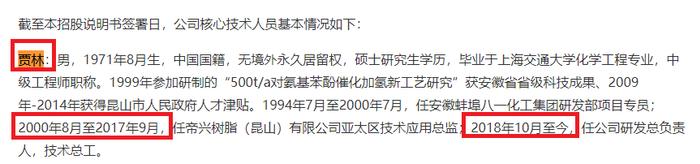

招股书显示,光华股份研发工作总负责人、技术总工贾林于2018年10月加入公司,担任公司研发总负责人,技术总工。2000年8月至2017年9月,贾林任帝兴树脂(昆山)有限公司亚太区技术应用总监,2017年9月至2018年10月之间没有显示有工作履历。

但据一份题为《2017年4月3日会议记录》,该记录显示“2.捷宇的高柔韧性超耐候树脂,客户反馈流平还需要调整。贾林负责调整。”

既然贾林入职时间为2018年10月,那为何其早就出现在公司会议记录中?而且贾林在会议之后有相当一段时间没有工作,公司是否存在体外支付薪酬的可能?

通过一系列的“费用压缩术”,光华股份不仅毛利率显著高于同行,人均创利水平也显著高于同行。2018-2020年,公司员工人数分别为269人、291人、308人,归母净利润分别为0.42亿元、0.92亿元、1.07亿元,平均每人每年创利15.45万元、31.51万元、34.82万元。

而同行可比公司神剑股份(注广州擎天未公布员工人数),2018-2020年的员工人数分别为1238人、1510人、1497人,归母净利润分别为0.77亿元、1.25亿元和0.84亿元,人均创利分别为6.24万元、8.29万元、5.59万元,远远不及光华股份。

究竟是光华股份盈利能力超强,还是公司通过不恰当的成本压缩增厚利润?这还有待时间验证。

2018-2020年、2021年上半年,光华股份经营活动产生的现金流净额分别是0.08亿元、1.02亿元、0.54亿元、-0.36亿元。除了2019年,公司经营净现金流都远远低于同期净利润,至少说明公司盈利的含金量不高。

是否存在体外巨额债务?

招股书显示,光华股份的前身是海宁市高畅皮革服装有限公司(曾用名浙江光华新材料有限公司、浙江光华化工有限公司、海宁光华化工有限公司,下称“高畅有限”)。

2014年,光华股份成立,主要是因为高畅有限陷入“债务危机”。公司实控人孙杰风(孙培松之子)、孙培松及总经理姚春海等通过建立光华股份这个“新壳”转嫁债务危机。

光华股份称,高畅有限因被担保企业经营不善无力偿还债务,高畅有限因担保涉诉的案件共计11起,担保金额合计1.44亿元,其正常生产经营活动受到了影响。

天眼查显示,2016年-2020年,高畅有限被列为失信被执行人的次数就高达5次。失信被执行人就是我们俗称的“老赖”。

资料显示,高畅有限债务危机之前的实控人及主要高管就是目前光华股份的领导班子。但为了光华股份能够顺利IPO,孙培松等陆续从高畅有限退股,急于撇清与高畅有限的关系。

孙培松等人退出高畅有限后,高畅有限的唯一股东成为朱凤山,而朱凤山的是孙培松的岳母。

招股书显示,孙培松出生于1964年,如今58周岁,其岳母朱凤山年龄应该在80岁左右。天眼查显示,高畅有限法定代表人朱凤山多次被限制消费,无缘无故成为“老赖”。

令人啼笑皆非的是,电视剧中将老母亲变更为老赖企业的法定代表人,借以达到逃避债务的荒诞情节,可能就是现实取材。耄耋之年的朱凤山可能都不知道“老赖”为何物,就被法院叫去“还债”。

新成立的光华股份,于2014年至2017年以协议收购、司法竞拍等方式取得了高畅有限的机器设备、房屋建筑物及土地使用权、商标、专利、软件系统等经营性资产。

即便换壳,我们依旧要对光华股份是否存在“体外”巨额债务保持高度警惕。目前,光华股份的资产负债率也一直维持在较高水平,2018-2020年、2021年上半年的资产负债率分别为63.88%、54.51%、49.88%54.01%。