2023中国物业企业综合实力研究成果重磅发布!

2023

2023年8月4日,由亿翰智库、亿翰物研主办的“长坡厚雪·久久为功——2023中国物业企业综合实力百强峰会”在超级联展博览会现场隆重举行。来自全国各地近100家物业企业大咖嘉宾、物业行业专家以及上下游供应链企业领导参会,会上重磅发布《2023中国物业企业综合实力研究成果》等一系列研究成果。

2023中国物业企业综合实力TOP100

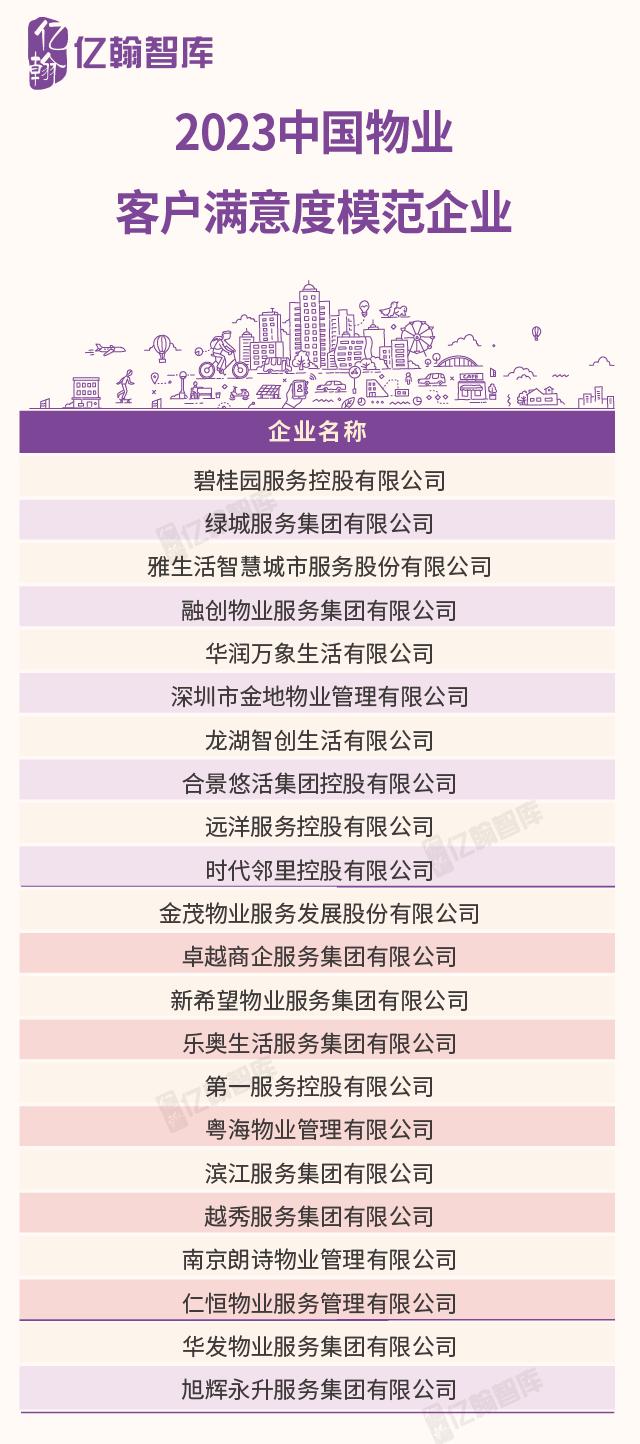

2023中国物业客户满意度模范企业

注:企业排序不分先后

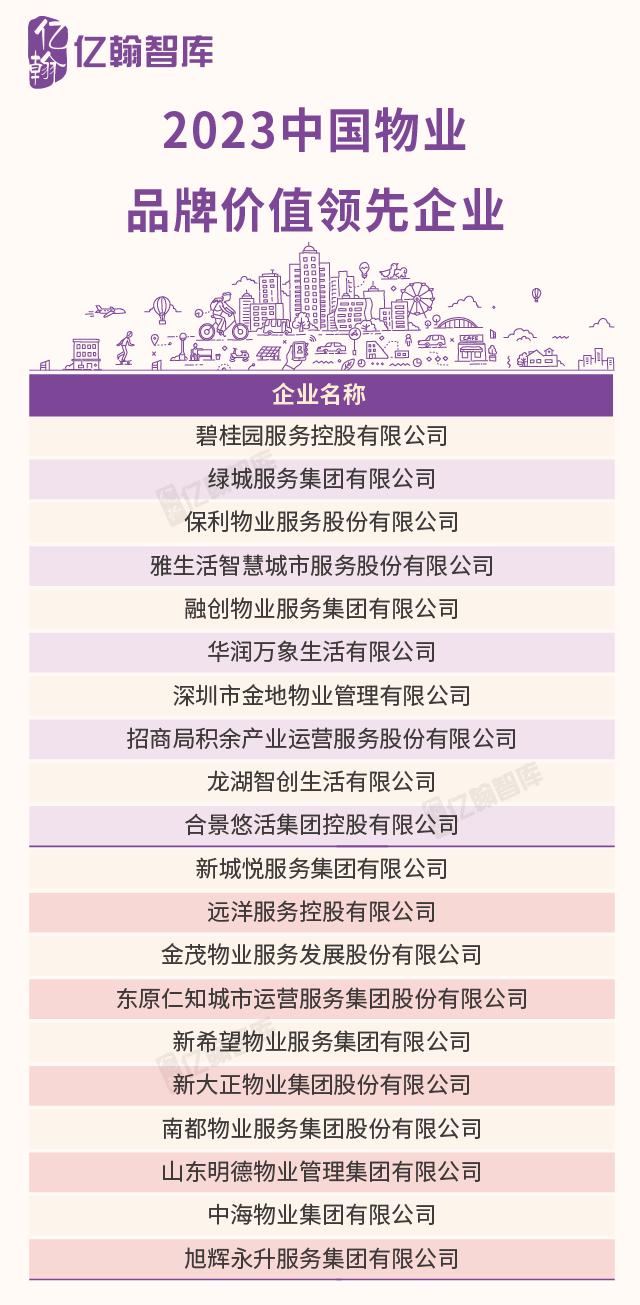

2023中国物业品牌价值领先企业

注:企业排序不分先后

2023中国物业服务成长性优秀企业

注:企业排序不分先后

2023中国物业服务竞争力领先企业

2023中国物业服务华东区域竞争力领先企业

注:企业排序不分先后

2023中国物业服务华南区域竞争力领先企业

注:企业排序不分先后

2023中国物业服务华北区域竞争力领先企业

注:企业排序不分先后

2023中国物业服务华中区域竞争力领先企业

注:企业排序不分先后

2023中国物业服务西南区域竞争力领先企业

注:企业排序不分先后

2023中国物业服务商业物业服务领先企业

注:企业排序不分先后

2023中国物业服务医院物业服务领先企业

注:企业排序不分先后

2023中国物业服务学校物业服务领先企业

注:企业排序不分先后

2023中国物业服务公建物业服务领先企业

注:企业排序不分先后

2023中国物业服务城市服务领先企业

注:企业排序不分先后

2023中国物业服务产业园区服务领先企业

注:企业排序不分先后

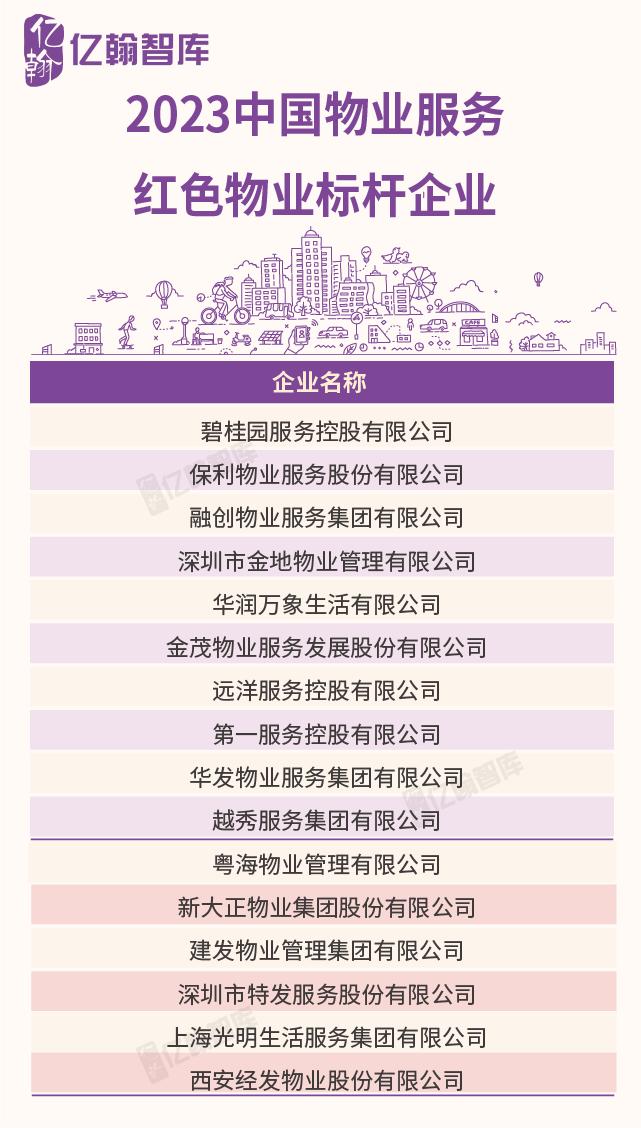

2023中国物业服务红色物业标杆企业

注:企业排序不分先后

2023中国国际物业服务优选品牌

注:企业排序不分先后

2023中国物业服务质量领先企业

注:企业排序不分先后

2023中国物业服务特色物业标杆企业

注:企业排序不分先后

2023中国物业服务智慧服务标杆企业

注:企业排序不分先后

2023中国物业服务社会责任担当标杆企业

注:企业排序不分先后

2023中国物业服务市场化运营优秀企业

注:企业排序不分先后

研究成果解读

一

行业政策频出

多方助推物业服务再升级

1

行业政策频发

规范物业行业健康发展

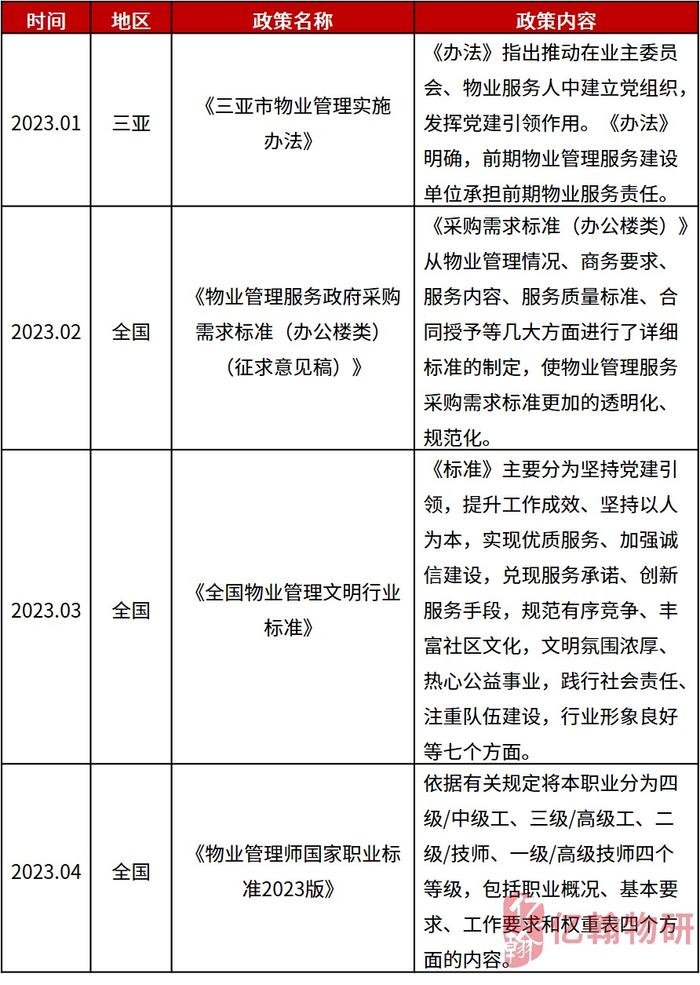

据不完全统计,2023年初至今全国与物业相关的规范性文件有10余条,内容涉及管理条例的修订更新、清晰权责定位、明确社区工作者队伍建设要点、物业管理师职业标准等重点问题,同时对于物业收费标准化透明化、对物业行业的具体整治措施等都有进行了较为详尽的约束,积极应对物业管理中“顽疾”,推进地方立法体系与时俱进、完善发展。

表:2023年1-7月份部分行业规范物业服务政策

2

鼓励物业企业探索服务多样性

挖掘物业潜力

国家和各地政府鼓励有条件的物业企业进行多业态布局,并探索“物业服务+生活服务”模式,以满足居民多样化多层次居住生活服务需求。随着城镇化水平以及人们生活水平的提高,用户对专业化、多样化的物业服务需求更加急切,主要表现在三个方面,首先人口老龄化严重,养老已日渐成为重点关注问题,其次在国家战略层面,大力发展农村现代化,加快实现乡村振兴步伐以及物业服务企业开始在非住领域不断拓展,不断融入社会治理进程当中,更多的物企开始关注乡村振兴,以及将业务视角转移到养老服务上来。

表:2022年1-7月份部分探索服务多样化政策

3

数字化转型大趋势

打造智慧物业、智慧城市

数字化是物企把控成本与管理效能提升的有效途径之一,物企想要实现跨越式发展,一定程度上依赖着智慧化、依赖着信息技术的发展与应用。在政策的支持下,越来越多的物业企业开始布局智慧物业,并取得了显著的成果。智慧物业的应用范围非常广泛,包括但不限于智能停车、智能家居、智能环境等方面。物业企业通过引入智慧物业,可以提高物业管理效率、节约管理成本、提升服务质量,从而更好地满足业主需求,提升业主满意度。同时,智慧物业的应用也为业主提供了更加便利、智能化、人性化的生活方式,实现了智慧城市建设的目标。

二

行业管理规模稳步提升

非住领域拓展重要性显著提升

1

百强物企在管规模集中度稳步提升

市场份额提升至31.7%

百强物业企业的管理规模突破百亿,市场份额进一步提升,较上年增长2个百分点,提升至31.7%。TOP10物企市场份额为12%,较上年增长1.1个百分点,头部物企卓尔不群,市场集中度较高,梯队间差距拉大。这主要受三方面原因影响:

1)头部物企收并购并表项目,而中小物企受限于资金能力,几乎无收并购能力;

2)头部物企关联地产方相对更为强大,项目转化数量多;

3)头部物企由于其品牌影响力、市场外拓团队更为专业、健全、物业服务更加专业化以及产品体系更为多样化导致其拥有更强的市场竞争力和外拓能力。

图:2019-2022年百强物企各梯队集中度情况

2

百强物企在管规模增速放缓

梯队之间差距拉大

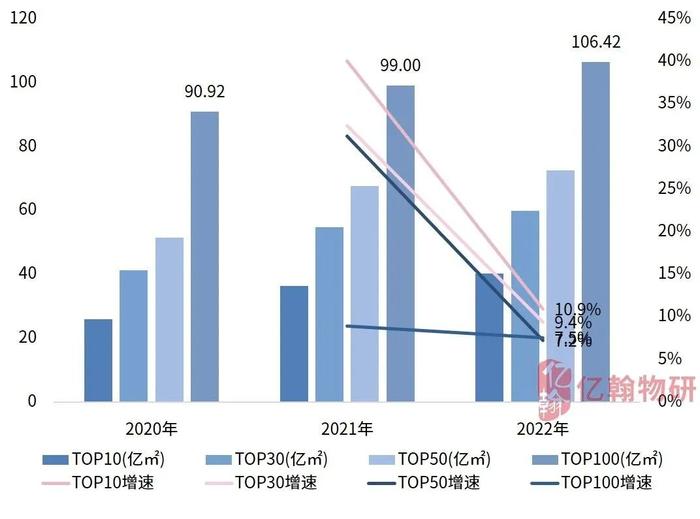

2022年百强物企在管面积106.42亿平方米,较2021年同期上涨了7.2%,从百强数据看,各梯队企业管理面积较2022年均有所增长,TOP10物业企业管理面积为40.28亿平方米,较2021年同期上涨了10.9%,规模优势突出。但纵向对比来看,百强物企在管面积增速下滑,且头部物企增速下滑明显,这主要是由于头部物企受地产关联方项目转化减少的影响更大以及物企大肆收并购浪潮减退等原因影响。

从百强物企的管理规模上可以看出,2021年的高增长时代是不健康的,缺乏可持续性的,因此2023年物企拓展逻辑发生了转变,过去是以量为先,现在是以质为准,进行“高质量”拓展,更需要去考虑经营成本以及项目可为企业带来的实际收益,而不是盲目拓量。

图:2019-2022年百强物企各梯队在管面积及增速

3

百强物企合约在管比整体下滑

同比下滑0.12

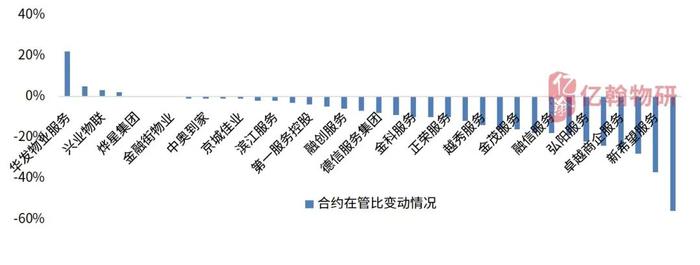

2022年百强物企合约在管比均值为1.53,较2021年1.65有所下滑。从披露数据的部分物企来看,2022年超过50%的物企合约在管比较2021年出现向下变动趋势,行业合约在管比整体下滑,同比下滑0.12,合约在管比的下降预示着企业未来确定的管理规模减少以及可变现营收减少,但是目前的规模存储量依旧能保持物业企业短期内的规模增长。

可预见的是,在未来短期时间内,物企能够获得地产关联方竣工项目转化的支持会逐渐减弱,在地产行业未成功穿越周期出清之前以及物企自身外拓能力完备前,合约在管比将会维持在这一水平,甚至进一步缩窄。

图:2022年部分物企合约在管比情况

图:2022年部分物企合约在管比变动情况

4

市场拓展步伐加快,

独立三方占比提升至47%,同比增长4.6%

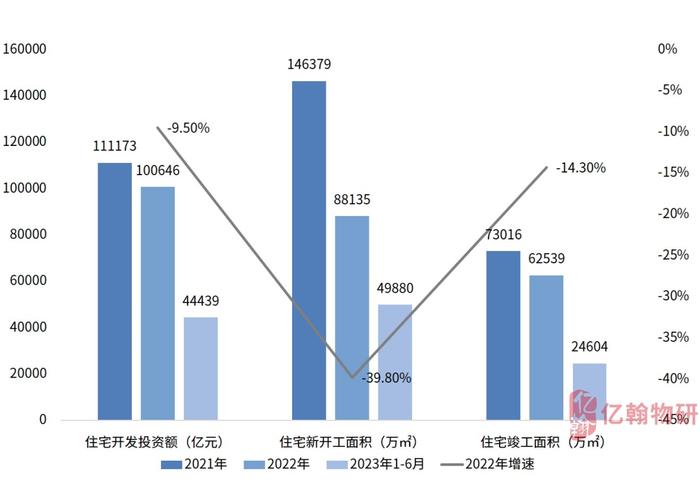

目前住宅开发板块增速放缓,未来增量空间有限,来自关联房企的供给输入量减少,为了满足规模扩张的需求,物企独立外拓成为主旋律,市场拓展步伐加快。

图:2021-2023年6月住宅开发主要指标及增长速度

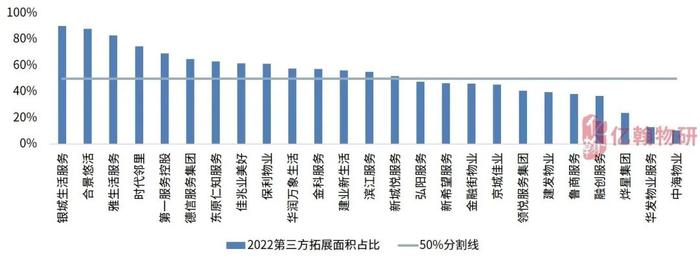

2022年,物企第三方拓展面积占比超50%的物企占一半以上。多家物企逐步减少对地产关联方的依赖,独立拓展意识与拓展能力显著增强,且拓展的第三方项目相对来说更具潜力,市场外拓已成为物企长期可持续发展的核心竞争力之一。

图:2022年部分物企第三方拓展面积占比

5

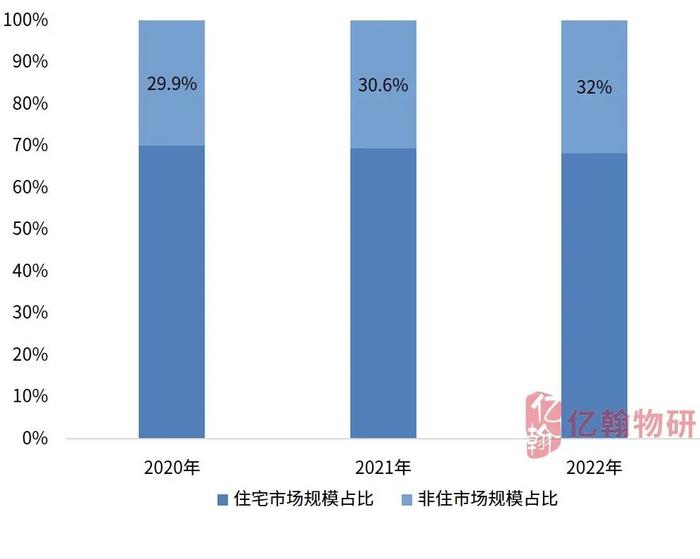

非住领域稳健增长,同比增长12.6%

住宅:非住比较往年有所下降(6.8:3.2)

近年来,物业企业在住宅市场的竞争内卷加剧,而随着城市精细化管理、“放管服”改革的持续推进,政府鼓励物业企业进行多元化业务探索,非住领域存在大量市场空间和机遇。另外,由于企业经营需要的倒逼,物企需要拓展新业态领域服务市场,因此物企越来越重视拓展非住业态领域,争相抢占赛道。

2022年,百强物企非住业态在管面积55.6亿平方米,同比增长12.6%,非住领域市场规模占比32%,较2021年占比增长1.4%。住宅:非住宅比较往年有所下降,比例为6.8:3.2。

图:2020-2022年百强物企住宅及非住市场规模占比

三

基础物业管理服务仍为核心业务

增值服务大幅下滑

1

受两大因素影响

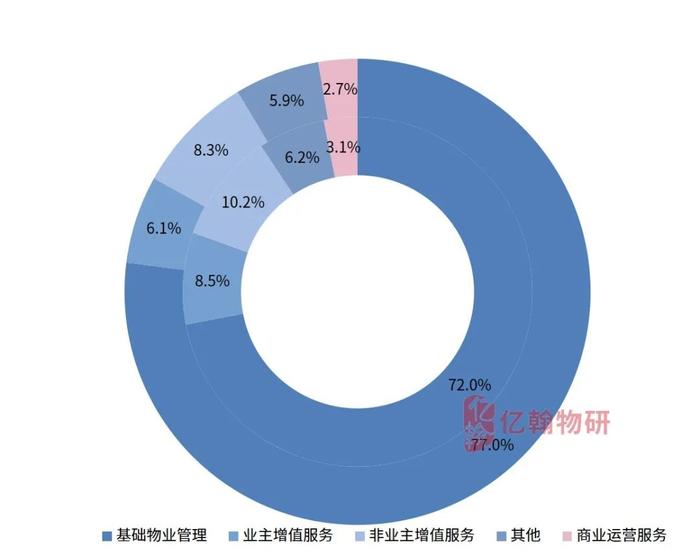

百强物企基础物管收入占总比提升

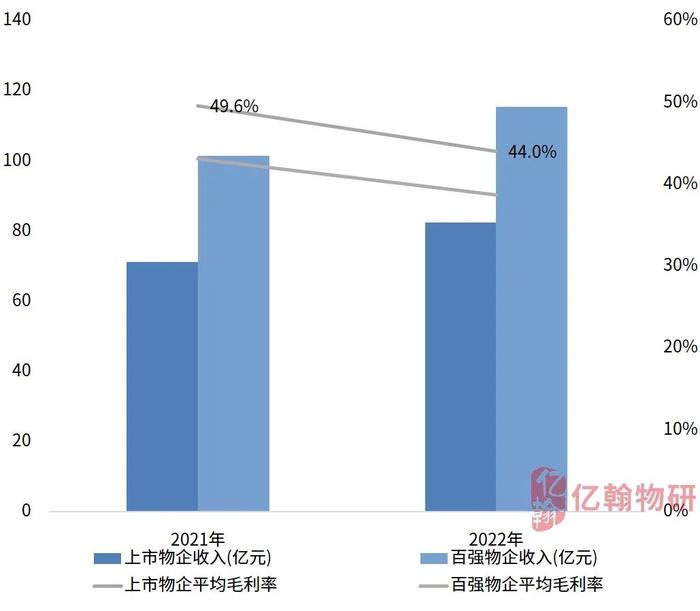

从2021-2022年百强物企业务结构图来看,2021年-2022年物业企业整体的收入结构呈现多元化趋势。2022年百强物企基础物业管理占比比较2021年大幅提升,占比高达77%,且2022年基础物业管理服务收入仍然是物业企业收入的主要来源,且收入占比还在不断扩大,比如2022年上市物企基础物业管理服务由2021年的56.3%增加到2022年的63.0%,48家企业中,有38家企业基础物业管理服务收入占比超50%。

基础物业管理业务结构占比及收入大幅提升的原因主要有两方面:管理规模的增长带来收费面积的上升;非住物业费增长带动整体物业费单价上涨。

图:2021-2022年百强物企业务结构情况

(内环为2021年、外环为2022年)

数据来源:亿翰物业云、亿翰物研整理

2

业主增值服务增速放缓

部分物企出现负增长

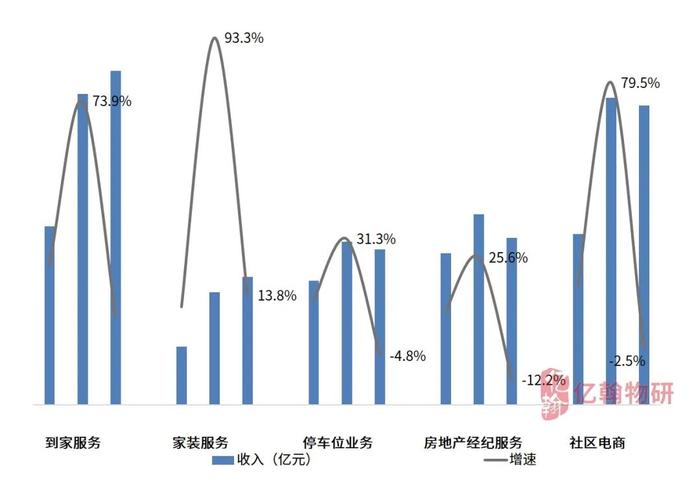

近年来,由于物企在社区层面有着天然的亲近优势以及毛利较高能够带来较多的经济效益,物企在业主增值服务领域持续加码,业务涉及到家服务、家装服务、停车位业务、房地产经纪服务、社区电商等多个领域。2022年百强物企业主增值服务收入增速放缓,仅为4.9%,更有甚者,如停车位业务、房地产经纪业务、社区电商收入增速出现负增长。

随着物企更加注重外拓质量以及专业壁垒受限等因素,物企意识到“注精不注多”这一真理,开始转向专业化、理性化,选择能对自身产业效益或者对企业有整体发展意义的赛道,如有些物企选择团餐赛道、电梯、家装等更适合自身发展的赛道进行精耕。

图:2020-2022年百强物企业主增值服务部分类型收入及增速情况

3

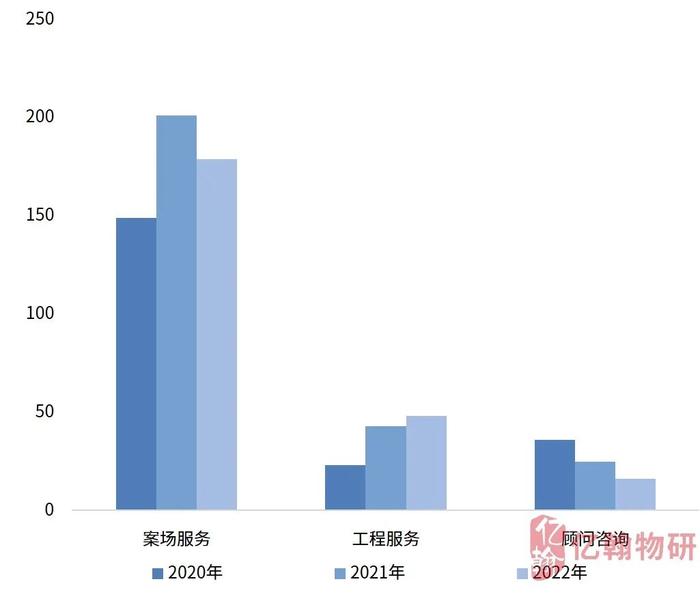

非业主增值服务大幅下降

关联方成为最大影响因素

非业主增值服务顾名思义主要是为地产开发商提供服务,包含案场服务、工程服务、顾问咨询等,受到上游地产关联方开发业务下行影响,新房开发量减少,随之带来的顾问咨询业务减少、案场服务数量减少,非业主增值服务收入也相应减少,增速较2021年大幅下滑。

图:2020-2022年百强物企非业主增值服务部分类型收入情况(单位:亿元)

4

商业运营赛道逐渐扩充 城市服务持续升级

未来比重将进一步上升

近年,随着政府支持力度加大、非住市场需求以及物企自身转型需求旺盛,这些因素使得越来越多的物企投身非住蓝海。尤其是商办物业作为国内物企市占率低、但盈利水平较高的业态,在物业发展策略中逐渐占据重要位置,从过往由五大行垄断到现在多家物企通过多种举措积极入局,商业运营赛道逐渐扩充。2022年营业运营平均毛利较2021年有所下降,究其原因可能是受到疫情影响空置率提升、企业端普遍保持保守预期,扩张意愿减弱。

图:2021-2022年百强物企商业运营营收及毛利率

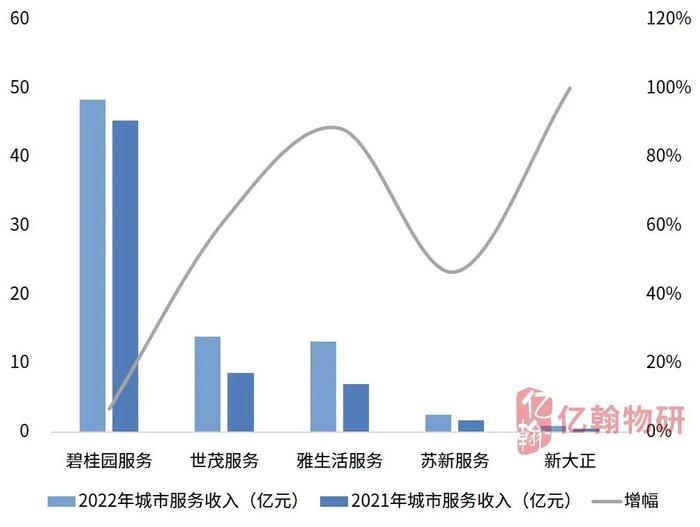

另一大赛道是城市服务,随着城镇化进程的不断推进和“放管服”改革深化,部分物企开始承接城市基层治理的职责,从社区走向城市。虽然城市服务毛利较低,但是其作为空间型的管理,和政府绑定,可以为物企创造流量的入口,使得物企不断更新服务模式,进行智慧化、系统化的升级。

2022年,在企业年报中单独披露城市服务的物企在该领域收入均有所增长,且增幅相对较大。目前城市服务布局者是以综合实力较强的头部物企以及国资背景的物企为主,如碧桂园服务、世茂服务、雅生活等。未来城市服务比重将持续上升。

图:2021-2022年部分物企城市服务收入情况

四

行业内呈现“增收降利”趋势

非业主增值服务尤其明显

1

百强物企盈利能力下滑

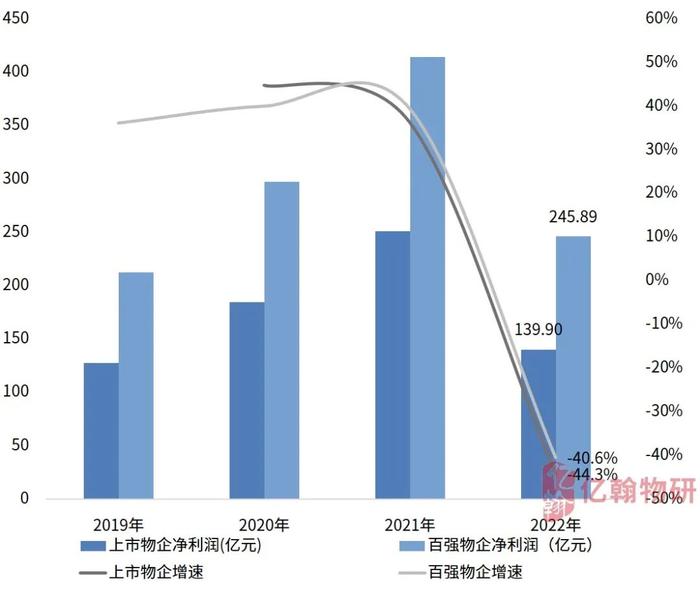

净利润首现负增长(-40.6%)

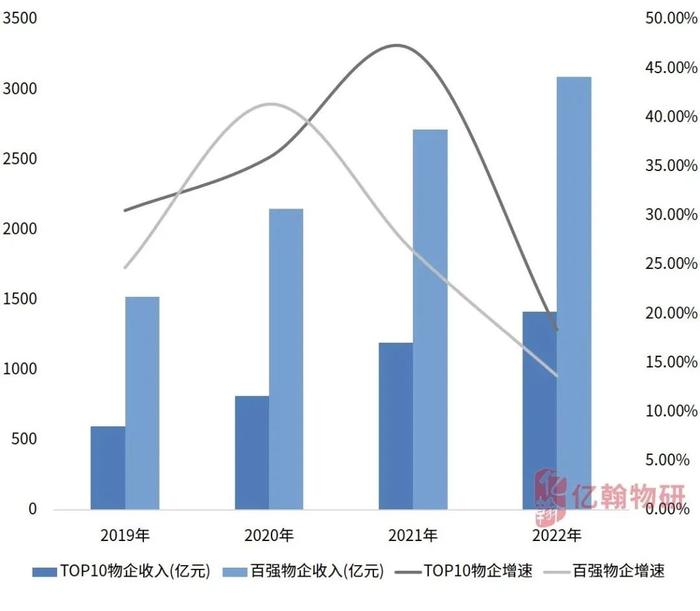

2022年百强物企实现营业收入3087.97亿元,同比2021年增长约13.7%,增速较2021年下滑12.7%;2022年百强物企净利润为245.89亿元,同比2021年下降约40.6%,近几年来首次出现负增长,行业整体呈现“增收降利”的趋势,主要是受地产下行大环境,地产关联方坏账计提、管理成本增加以及管理规模增速下滑等因素综合影响导致。

图:2019-2022年百强物企营收及增速情况

图:2021-2022年百强物企净利润及增速情况

2

百强物企三大领域毛利率均出现下滑趋势

非业主增值服务尤其明显

纵观2022年百强物企毛利率情况,由于受到整体大环境以及地产下行周期的深度影响,基础物业管理、业主增值服务、非业主增值服务均出现不同程度的下滑趋势,其中非业主增值服务毛利率下滑尤其明显,下滑11个百分点。

表:2020-2022年百强物企细分业务领域毛利率情况

五

物业服务行业未来发展趋势

市场格局:行业内物业企业市场集中度梯队间差距进一步拉大,但由于物业行业准入门槛低及存在区域壁垒等因素,物业行业格局依旧会存在长尾效应。

管理规模:随着今年行业回归理性,物企意识到必须回归服务本质、增强企业自身能力,提供质价相符的服务才能实现可持续发展,预期未来头部物企管理规模增速会触底反弹,波动式上升呈现V字形趋势。

增值服务:物业企业在经历了21年、22年增值服务的多样性尝试后发现,由于其无供应链优势、无物流优势等无法与围墙外的专业企业进行竞争,而物企在服务领域具备天然优势,开展由服务衍生的增值服务如家政、养老护理等具备客户黏性、围墙属性的增值服务,“注精注不多”才是物企未来发展的可行之路。

版权归亿翰物研所有