科顺转债:防水行业头部企业(东吴固收李勇 陈伯铭)20230804

事件:

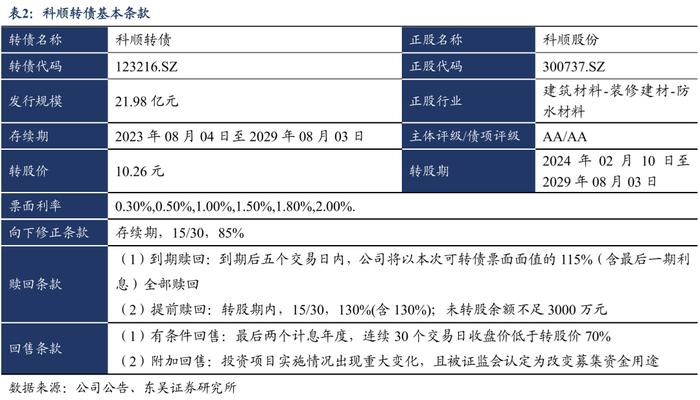

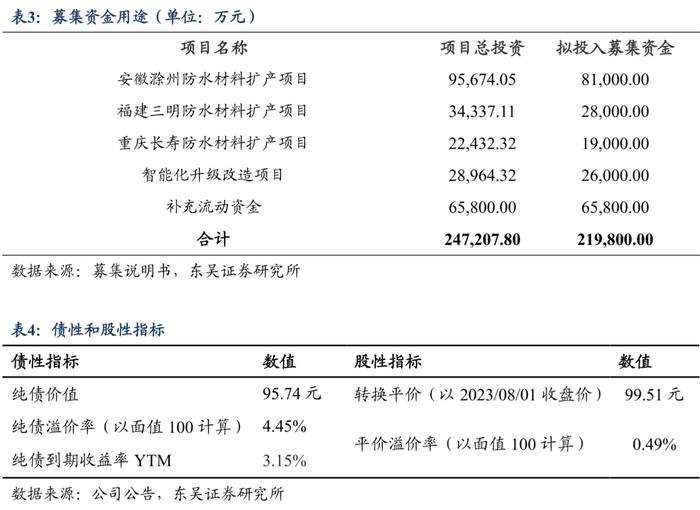

■科顺转债(123216.SZ)于2023年8月4日开始网上申购:总发行规模为21.98亿元,扣除发行费用后的募集资金净额用于安徽滁州防水材料扩产项目、福建三明防水材料扩产项目、重庆长寿防水材料扩产项目、智能化升级改造项目与补充流动资金。

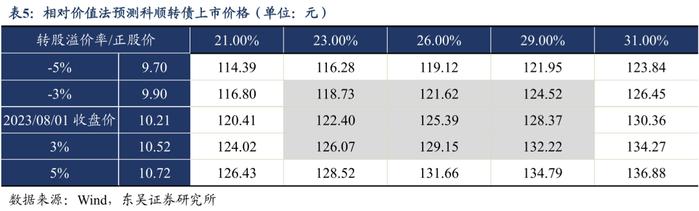

■当前债底估值为95.74元,YTM为3.15%。科顺转债存续期为6年,联合资信评估股份有限公司资信评级为AA/AA,票面面值为100元,票面利率第一年至第六年分别为:0.30%、0.50%、1.00%、1.50%、1.80%、2.00%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年AA中债企业债到期收益率3.92%(2023-08-01)计算,纯债价值为95.74元,纯债对应的YTM为3.15%,债底保护较好。

■当前转换平价为99.51元,平价溢价率为0.49%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2024年02月10日至2029年08月03日。初始转股价10.26元/股,正股科顺股份8月1日的收盘价为10.21元,对应的转换平价为99.51元,平价溢价率为0.49%。

■转债条款中规中矩,总股本稀释率为15.40%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价10.26元计算,转债发行21.98亿元对总股本稀释率为15.40%,对流通盘的稀释率为19.22%,对股本有一定的摊薄压力。

观点:

■我们预计科顺转债上市首日价格在118.73~132.22元之间,我们预计中签率为0.0075%。综合可比标的以及实证结果,考虑到科顺转债的债底保护性较好,评级和规模吸引力一般,我们预计上市首日转股溢价率在26%左右,对应的上市价格在118.73~132.22元之间。我们预计网上中签率为0.0075%,建议积极申购。

■ 科顺防水科技股份有限公司是一家集建筑防水材料研发、制造、销售、技术服务和防水工程施工于一体的国家级高新技术企业。产品涵盖防水卷材、防水涂料、刚性防水材料、止水堵漏材料、干粉砂浆、防排水板等六大类100多个品种,是产品最齐全的防水企业之一,可以为客户提供“一站式”建筑防水解决方案。

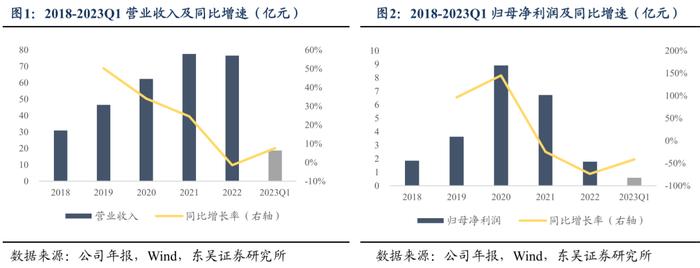

■ 2018-2022年公司营收整体呈上升趋势,复合增速为25.41%。2022年,公司实现营业收入76.61亿元,同比减少1.42%,主要系受房地产行业调控影响,公司对部分风险地产客户控制发货导致。与此同时,近年来公司归母净利润波动较大,呈现先升后降的趋势,2018-2022年复合增速为-0.97%。2022年公司实现归母净利润1.78亿元,同比减少73.51%。

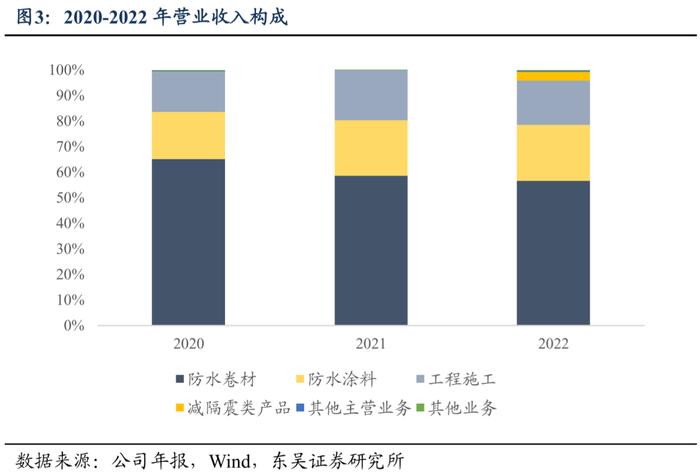

■ 公司的主要营收构成变动较小,核心产品及业务为防水卷材、防水涂料和工程施工,其他主营产品包括减隔震类产品等。自2018至2022年,核心产品及业务占营业收入的比重维持在95%以上。2022年,公司新增减隔震类产品并且占营收3.41%系将丰泽股份纳入合并报表范围。

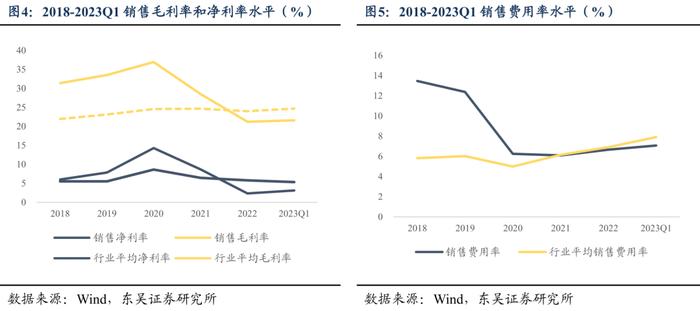

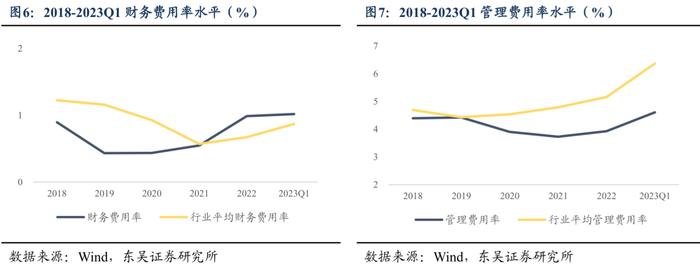

■ 公司销售净利率和毛利率波动较大,销售费用率2020年大幅下降后保持稳定,财务费用率和管理费用率保持稳定。2018-2022年,公司销售净利率分别为5.98%、7.81%、14.27%、8.66%和2.32%,销售毛利率分别为31.40%、33.53%、36.94%、28.51%和21.21%。

■风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

当前债底估值为95.74元,YTM为3.15%。科顺转债存续期为6年,联合资信评估股份有限公司资信评级为AA/AA,票面面值为100元,票面利率第一年至第六年分别为:0.3%、0.5%、1.0%、1.5%、1.8%、2.0%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年AA中债企业债到期收益率3.92%(2023-08-01)计算,纯债价值为95.74元,纯债对应的YTM为3.15%,债底保护较好。

当前转换平价为99.51元,平价溢价率为0.49%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2024年02月10日至2029年08月03日。初始转股价10.26元/股,正股科顺股份8月1日的收盘价为10.21元,对应的转换平价为99.51元,平价溢价率为0.49%。

转债条款中规中矩。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。

总股本稀释率为15.40%。按初始转股价10.26元计算,转债发行21.98亿元对总股本稀释率为15.40%,对流通盘的稀释率为19.22%,对股本有一定的摊薄压力。

2. 投资申购建议

我们预计科顺转债上市首日价格在118.73~132.22元之间。按科顺股份2023年8月1日收盘价测算,当前转换平价为99.51元。

1)参照平价、评级和规模可比标的三房转债(转换平价93.05元,评级AA,发行规模25.00亿元)、精工转债(转换平价80.69元,评级AA,发行规模20.00亿元)、麒麟转债(转换平价119.50元,评级AA,发行规模21.99亿元),8月1日转股溢价率分别为24.62%、43.91%、16.87%。

2)参考近期上市的上声转债(上市日转换平价97.16元)、祥源转债(上市日转换平价101.07元)、力合转债(上市日转换平价99.50元),上市当日转股溢价率分别为61.90%、33.69%、46.37%。

基于我们已经构建好的上市首日转股溢价率实证模型,其中,建筑材料行业的转股溢价率为26.14%,中债企业债到期收益为3.92%,2023年一季报显示科顺股份前十大股东持股比例为57.55%,2023年8月1日中证转债成交额为63,037,896,618元,取对数得24.87。因此,可以计算出科顺转债上市首日转股溢价率为25.61%。

综合可比标的以及实证结果,考虑到科顺转债的债底保护性较好,评级和规模吸引力一般,我们预计上市首日转股溢价率在26%左右,对应的上市价格在118.73~132.22元之间。

我们预计原股东优先配售比例为67.26%。科顺股份的前十大股东合计持股比例为57.55%(2023/03/31),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为67.26%。

我们预计中签率为0.0075%。科顺转债发行总额为21.98亿元,我们预计原股东优先配售比例为67.26%,剩余网上投资者可申购金额为7.20亿元。科顺转债仅设置网上发行,近期发行的大叶转债(评级A+,规模4.76亿元)网上申购数约949.04万户,晶澳转债(评级AA+,规模89.60亿元)970.89万户,武进转债(评级AA,规模3.1亿元)937.46万户。我们预计科顺转债网上有效申购户数为959.97万户,平均单户申购金额100万元,我们预计网上中签率为0.0075%。

3. 正股基本面分析

科顺防水科技股份有限公司成立于1996年,总部设在广东顺德,是一家集建筑防水材料研发、制造、销售、技术服务和防水工程施工于一体的国家级高新技术企业。目前是中国建筑防水协会副理事长单位,是行业协会认定的建筑防水行业领军企业、行业综合实力前三,连续多年当选“房地产500强首选防水材料品牌”。科顺防水现有工程防水品牌“CKS科顺”、民用建材品牌“ELOKT依来德”及堵漏维修品牌“ZT筑通”。产品涵盖防水卷材、防水涂料、刚性防水材料、止水堵漏材料、干粉砂浆、防排水板等六大类100多个品种,是产品最齐全的防水企业之一,可以为客户提供“一站式”建筑防水解决方案。

3.1财务数据分析

2018-2022年公司营收整体呈上升趋势,复合增速为25.41%。2022年,公司实现营业收入76.61亿元,同比减少1.42%,主要系受下游房地产行业调控影响,公司对部分风险地产客户控制发货导致。2021年,公司主营业务收入增长速度较快,主要原因在于:上市后企业知名度提升带来业务规模扩张、公司加速布局全国经销网络渠道以及业务领域持续拓展,同时公司的新建生产基地陆续投产,区域覆盖能力的逐步提升带动收入快速增长。

与此同时,近年来公司归母净利润波动较大,呈现先升后降的趋势,2018-2022年复合增速为-0.97%。2022年公司实现归母净利润1.78亿元,同比减少73.51%。2021年起,归母净利润持续减少,主要原因一方面系公司在2021年末对应收账款回款风险进行了全面的评估,并对部分风险地产客户的应收款项单项计提了信用减值损失;另一方面系营业成本的增加所致。直接材料系公司产品成本的主要组成部分,占总成本的比例超过80%。并且主要原材料石油化工产品受国际原油市场以及国内供给侧改革的影响较大。2020年下半年以来,受通货膨胀预期以及国际局部政治军事冲突加剧等外部环境不稳定因素影响,全球能源、化工等大宗商品价格不断上涨。

公司的主要营收构成变动较小,核心产品及业务为防水卷材、防水涂料和工程施工,其他主营产品包括减隔震类产品等。自2018至2022年,核心产品及业务占营业收入的比重维持在95%以上。2022年,公司新增减隔震类产品并且占营收3.41%系将丰泽股份纳入合并报表范围。

公司销售净利率和毛利率波动较大,销售费用率2020年大幅下降后保持稳定,财务费用率和管理费用率保持稳定。2018-2022年,公司销售净利率分别为5.98%、7.81%、14.27%、8.66%和2.32%,销售毛利率分别为31.40%、33.53%、36.94%、28.51%和21.21%。2020年以来,公司毛利率呈现下滑趋势,主要系原油及原材料价格上涨导致,公司毛利率与原油及原材料的价格波动高度相关。2020年公司销售费用率大幅下降主要是由于会计准则变化以及公司大力实施降本增效策略。

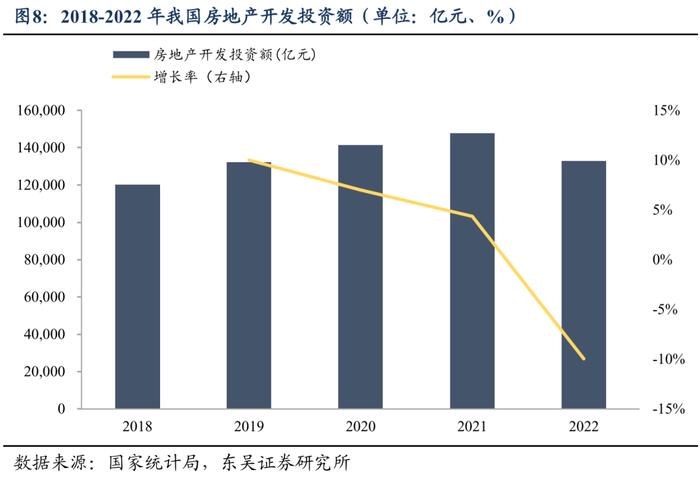

防水市场空间仍广阔,行业集中度有望提升。2022年我国房地产行业投资额132,895亿元,房屋新开工面积120,587万平方米,虽然下游的房地产行业在宏观调控下增量有所收缩,但仍是一个空间广阔的行业。同时,防水工程作为城中村改造的核心一环,今年7月份通过的大城市城中村改造相关政策为防水行业创造了新的机会。因此从长期来看进入发展新周期的房地产行业,将继续为防水材料行业提供重要需求支撑。

目前我国防水行业处于产业集中度低,竞争激烈无序的阶段,呈现“大行业、小企业”的格局。近年来,随着我国人均收入水平的提升,客户更倾向于选择品牌知名度高、产品质量有保障的龙头企业。同时,在行业监管趋严、环保标准日益提升的背景下,生产水平低或恶性竞争的企业将被淘汰,而公司作为具有综合优势的头部企业将直接受益,未来行业集中度将快速提升。根据中国建筑防水协会预测,2022年防水材料产量同比下降15.40%,而行业头部企业整体生产经营情况优于行业整体水平,产量仍保持增长,其中东方雨虹产量增长28.37%,科顺股份产量增长4.57%。

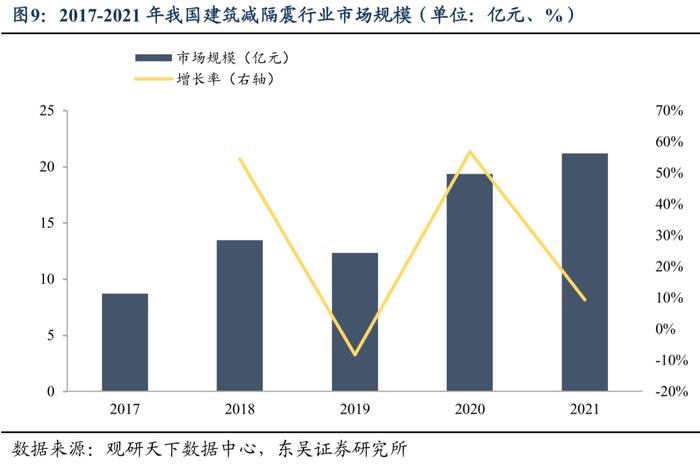

收购进入蓝海市场,协同促进业务增长。2022年,公司收购减隔震头部企业丰泽股份。减隔震行业目前处于平稳成长期,2017-2021年我国建筑减隔震行业市场规模年均复合增长率达到24.89%,未来前景广阔,属于典型的朝阳产业。《建设工程抗震管理条例》在2021年开始实施后,强制性政策要求覆盖范围大幅增加,并对减隔震产品和工程的质量提出了更高的溯源要求,未来行业市场空间及集中度有望大幅提升。根据华经产业研究院测算,到2026年我国建筑减隔震行业市场规模可达150亿元。当前行业的集中度仍比较低,丰泽股份后期有较大的发展潜力。

丰泽股份主营业务为向铁路、公路、建筑、水利、电力、地铁、轨道交通等重大工程提供减隔震、止排水技术方案,承接项目多为基建类项目。公司收购丰泽股份后,防水业务与丰泽的减隔震业务形成显著的协同作用,丰泽现有的渠道资源能够增加公司在基建领域的市场份额,而公司在建筑领域多年的综合资源优势,能够进一步开发丰泽的减隔震技术在建筑领域的市场,实现防水和减隔震业务的快速增长。目前公司已成功实现多个减隔震和防水产品携手中标的项目,有效发挥了双方的协同作用。同时此次收购能够丰富公司的产品品类,增强抗风险能力,减隔震业务有望成为公司的第二增长曲线。