点评 | Adidas:2024Q2表现超预期,上调全年收入&利润指引

本文来自方正证券研究所于2024年8月4日发布的报告《Adidas2024Q2表现超预期,上调全年收入&利润指引》,欲了解具体内容,请阅读报告原文。

分析师:陈佳妮 S1220520080002

联系人:廖捷

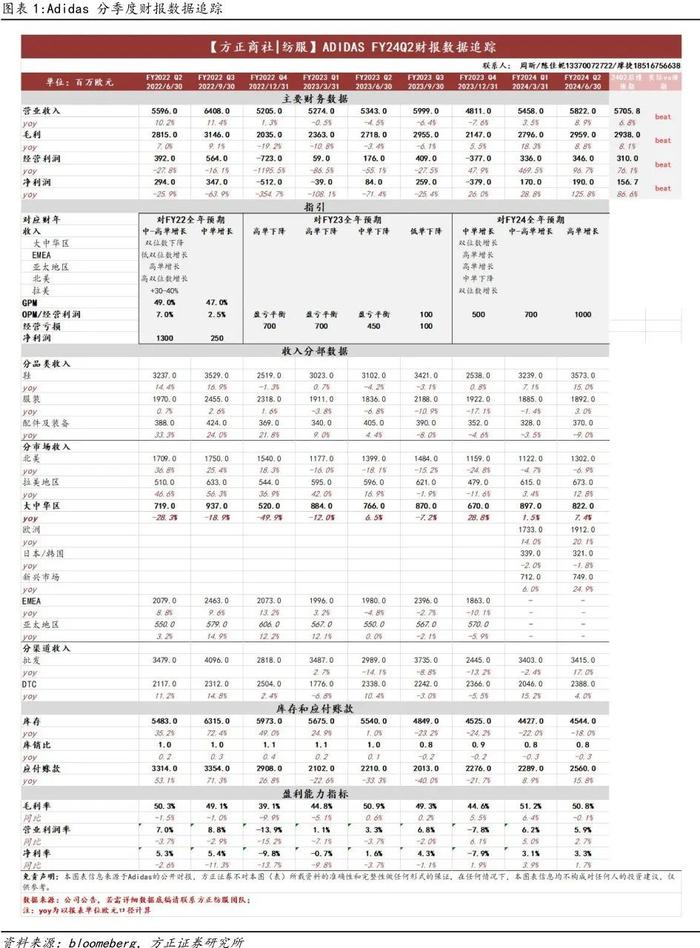

事件:公司发布2024Q2业绩,实现收入58.2亿欧元,同比+8.9%(剔除汇率影响+11%,下同);实现归母净利润1.9亿欧,同比+125.8%;均好于市场预期。

分渠道看,批发业务表现低基数下改善明显。批发收入34.2亿欧/+17%,表现低基数下好于预期,批发订单量持续改善;DTC收入23.9亿欧/+4%,其中直营线下、电商收入分别同比+15%、-6%,线下主因概念店及正价店售罄率表现强劲,电商剔除Yeezy影响收入同比+30%。

分品类看,鞋履持续引领增长、服装表现改善。鞋履收入35.7亿欧/+17%,其中Originals和足球鞋均取得强劲的双位数增长,Samba、Gazelle、Spezial、Campus等经典鞋款需求强劲;服装品类收入18.9亿欧/+6%,主要受足球服饰的驱动,但服饰订单也呈现改善趋势;配饰品类收入3.7亿欧/-8%。

分区域看,北美持续承压,大中华区维持增长,欧洲及拉丁美洲表现亮眼。

北美地区收入13.0亿欧/-8%,剔除Yeezy影响批发和直营渠道均取得增长,但批发端整体仍以去库为主订单保持谨慎。

欧洲地区收入19.1亿欧/+19%,拉美地区收入6.7亿欧/+33%,受益于欧洲杯、美洲杯赛事,以及品牌赞助的西班牙队和阿根廷队双双夺冠,催化足球系列表现亮眼;其中欧洲地区公司加强与当地经销商建立紧密合作关系。

新兴市场收入7.5亿欧/+25%,日本&韩国收入3.2亿欧/+6%,均保持强劲增长势头。

大中华区收入8.2亿欧/+9%,保持增长态势,上半年在中国新开门店超百家,在中国份额逐步扭转此前颓势。品牌坚持“在中国,为中国”战略,一方面积极拥抱中国文化,携手陈冠希及其他知名中国设计师发挥中国当代原创设计力量;另一方面加强中国本地柔性供应链升级,中国市场销售产品中本土生产制造比重已高达75%。

基础毛利率同比+1.5个点至50.5%,盈利能力显著修复。24Q2毛利率同比-0.1个点至50.8%,剔除Yeezy影响的基础毛利率提高1.5个点至50.5%,得益于更优的售罄、更低的运费及生产成本、折扣减少及多元化产品组合,部分被负面汇率影响抵消。经营利润同比+97%至3.5亿欧,OPM提升2.6个点至5.9%,归母净利率提升1.7个点至3.3%,盈利能力显著修复。

库存保持健康水位。24Q2公司库存同比-17%至45.4亿欧,整体保持健康水位,库存结构大幅改善,其中北美地区仍处于去库状态。管理层面对较好的需求态势,仍追求以保持库存健康为前提的可持续增长。

管理层上调全年收入至高单位数增长。鉴于上半年公司的优异表现与增长势头,管理层上调全年及下半年指引,预计全年公司收入增长高单位数(此前为中高单位数增长),其中24H2预计将实现双位数增长。上调全年营业利润指引为10亿欧元(此前为7亿欧元)。

风险提示:全球零售环境疲软,北美地区业绩持续下滑的风险,品牌势能不及预期的风险