【信达能源】电力天然气周报:电解铝单独纳入绿电消费目标,上半年山西非常规气产量同比增长 18.7%

本周市场表现:截至8月2日收盘,本周公用事业板块下跌1.8%,表现劣于大盘。其中,电力板块下跌1.84%,燃气板块下跌0.80%。

电力行业数据跟踪:

1、动力煤价格:港口动力煤价格周环比小幅下跌。截至8月2日,秦皇岛港动力煤(Q5500)山西产市场价850元/吨,周环比下跌1元/吨。截至8月2日,广州港印尼煤(Q5500)库提价923.97元/吨,周环比上涨0.54元/吨;广州港澳洲煤(Q5500)库提价915.88元/吨,周环比下跌4.60元/吨。

2、动力煤库存及电厂日耗:港口煤炭库存周环比上升,电厂库存周环比下降,日耗下降。截至8月2日,秦皇岛港煤炭库存528万吨,周环比增加26万吨。截至8月1日,内陆17省煤炭库存9062.1万吨,较上周下降153.0万吨,周环比下降1.66%;内陆17省电厂日耗为375.9万吨,较上周下降7.7万吨/日,周环比下降2.01%;可用天数为24.4天,较上周下降1.1天。截至8月1日,沿海8省煤炭库存3625.5万吨,较上周下降8.1万吨,周环比下降0.22%;沿海8省电厂日耗为243.7万吨,较上周下降0.6万吨/日,周环比下降0.25%;可用天数为14.9天,较上周持平天。

3、水电来水情况:截至8月1日,三峡出库流量26700立方米/秒,同比上升56.14%,周环比下降23.71%。

4、重点电力市场交易电价:1)广东电力市场:截至7月26日,广东电力日前现货市场的周度均价为350.49元/MWh,周环比上升0.30%,周同比下降0.7%。截至7月26日,广东电力实时现货市场的周度均价为339.05元/MWh,周环比上升5.06%,周同比下降4.5%。2)山西电力市场:截至8月1日,山西电力日前现货市场的周度均价为327.03元/MWh,周环比下降0.26%,周同比上升4.2%。截至8月1日,山西电力实时现货市场的周度均价为335.78元/MWh,周环比上升1.15%,周同比上升6.2%。3)山东电力市场:截至8月1日,山东电力日前现货市场的周度均价为378.78元/MWh,周环比下降5.45%,周同比下降20.4%。截至8月1日,山东电力实时现货市场的周度均价为396.51元/MWh,周环比上升8.83%,周同比上升22.8%。

天然气行业数据跟踪:

1、国内外天然气价格:国内气价周环比小幅上升,欧洲TTF及中国DES现货价格周环比上升。截至8月2日,上海石油天然气交易中心LNG出厂价格全国指数为4875元/吨,同比上升27.89%,环比上升3.09%;截至8月1日,欧洲TTF现货价格为11.4美元/百万英热,同比上升35.6%,周环比上升10.8%;美国HH现货价格为1.91美元/百万英热,同比下降26.5%,周环比下降6.8%;中国DES现货价格为12.16美元/百万英热,同比上升13.3%,周环比上升2.2%。

2、欧盟天然气供需及库存:2024年第30周,欧盟天然气供应量54.8亿方,同比下降13.9%,周环比下降2.8%。其中,LNG供应量为17.1亿方,周环比下降5.1%,占天然气供应量的31.3%;进口管道气37.7亿方,同比下降0.3%,周环比下降1.8%。2024年第30周,欧盟天然气消费量(我们估算)为36.3亿方,周环比下降1.9%,同比下降13.2%;2024年1-30周,欧盟天然气累计消费量(我们估算)为1760.3亿方,同比下降5.2%。

3、国内天然气供需情况:2024年6月,国内天然气表观消费量为344.00亿方,同比上升5.8%。2024年6月,国内天然气产量为202.40亿方,同比上升10.8%。2024年6月,LNG进口量为562.00万吨,同比下降5.7%,环比下降14.5%。2024年6月,PNG进口量为480.00万吨,同比上升8.4%,环比上升0.6%。

本周行业重点新闻:

1)国家能源局发布上半年可再生能源并网运行情况:2024年上半年,全国可再生能源发电新增装机1.34亿千瓦,同比增长24%;全国可再生能源发电量达1.56万亿千瓦时,同比增加22%,约占全部发电量的35.1%;全国新增水电并网容量499万千瓦,其中常规水电219万千瓦,抽水蓄能280万千瓦。截至2024年6月底,全国可再生能源发电装机达到16.53亿千瓦,同比增长25%,约占我国发电总装机的53.8%。

2)山西加快“三气”共采,上半年非常规天然气产量创历史新高:从山西省统计局获悉,山西省今年加快推进致密砂岩气、页岩气、煤层气“三气”共探共采,上半年非常规天然气总产量达83.8亿立方米,同比增长18.7%,创历史同期产量新高。

投资建议:1)电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。建议关注:全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力A等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。

2)天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策执行力度不及预期,国内天然气消费增速恢复缓慢。

✦

正文目录

✦

一、本周市场表现:公用事业板块劣于大盘

二、电力行业数据跟踪

三、天然气行业数据跟踪

四、本周行业新闻

五、本周重要公告

六、投资建议和估值表

七、风险因素

✦

一、本周市场表现

✦

一、本周市场表现:公用事业板块劣于大盘

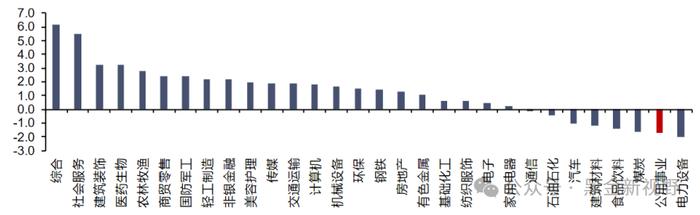

截至8月2日收盘,本周公用事业板块下跌1.8%,表现劣于大盘;沪深300下跌0.7%到3384.4;涨幅前三的行业分别是综合(6.2%)、社会服务(5.5%)、建筑装饰(3.3%),跌幅前三的行业分别是电力设备(-2.0%)、公用事业(-1.8%)、煤炭(-1.6%)。

图1:各行业板块一周表现(%)

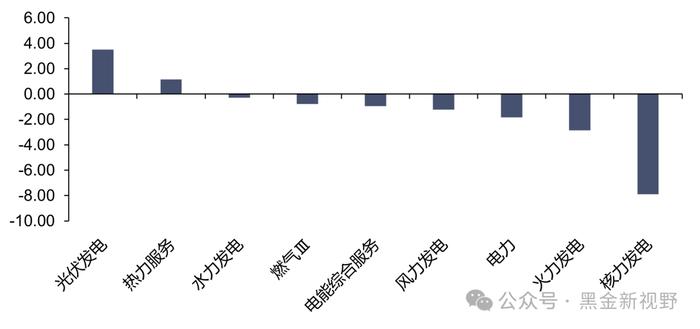

截至8月2日收盘,电力板块本周下跌1.84%,燃气板块下跌0.80%。各子行业本周表现:火力发电板块下跌2.86%,水力发电板块下跌0.29%,核力发电下跌7.89%,热力服务上涨1.15%,电能综合服务下跌0.95%,光伏发电上涨3.50%,风力发电下跌1.24%。

图2:公用事业各子行业一周表现(%)

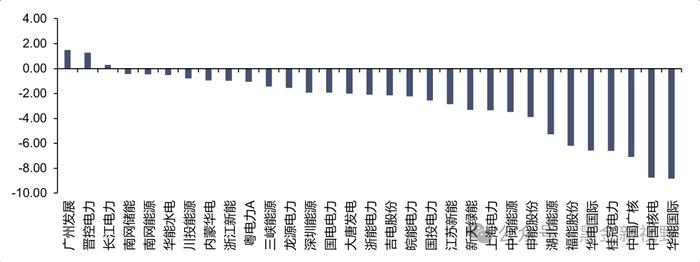

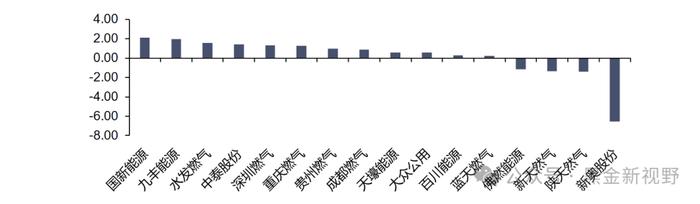

截至8月2日收盘,本周电力板块主要公司涨幅前三名分别为:广州发展(1.49%)、晋控电力(1.29%)、长江电力(0.30%),主要公司涨幅后三名分别为:华能国际(-8.83%)、中国核电(-8.74%)、中国广核(-7.09%);本周燃气板块主要公司涨幅前三名分别为:国新能源(2.11%)、九丰能源(1.96%)、水发燃气(1.58%),主要公司涨幅后三名分别为:新奥股份(-6.52%)、陕天然气(-1.38%)、新天然气(-1.34%)。

图3:电力板块重点个股表现(%)

图4:燃气板块重点个股表现(%)

✦

二、电力行业数据跟踪

✦

1.动力煤价格

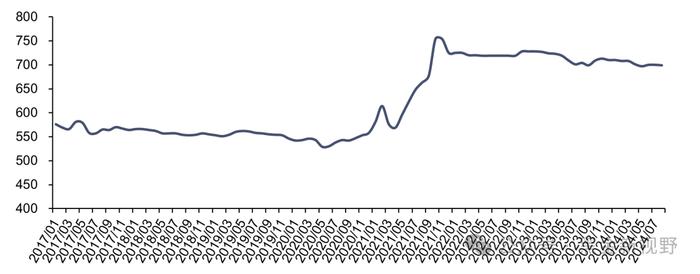

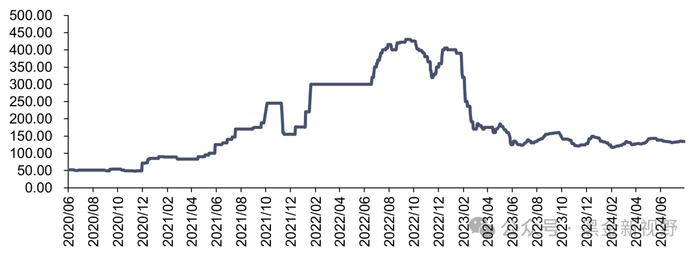

长协煤价格:8月,秦皇岛港动力煤(Q5500)年度长协价为699元/吨,月环比下跌1元/吨。

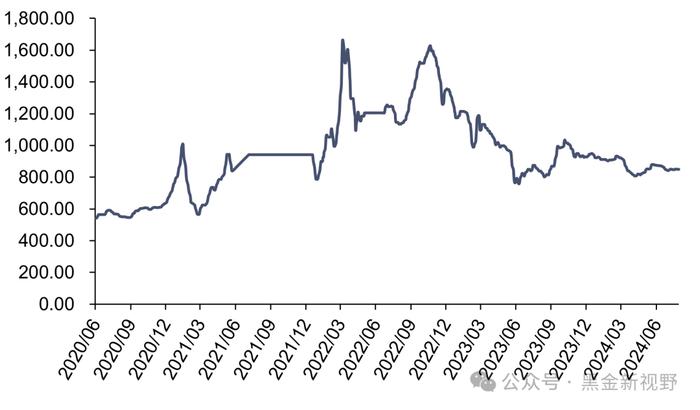

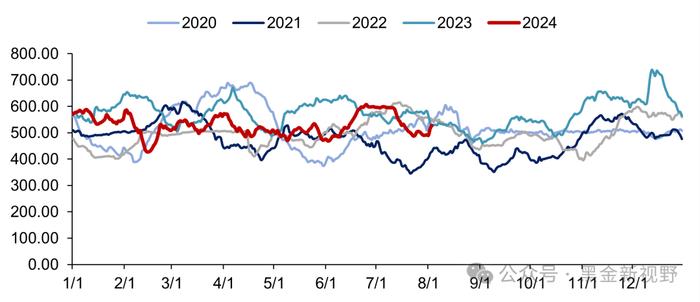

港口动力煤市场价:截至8月2日,秦皇岛港动力煤(Q5500)山西产市场价850元/吨,周环比下跌1元/吨。

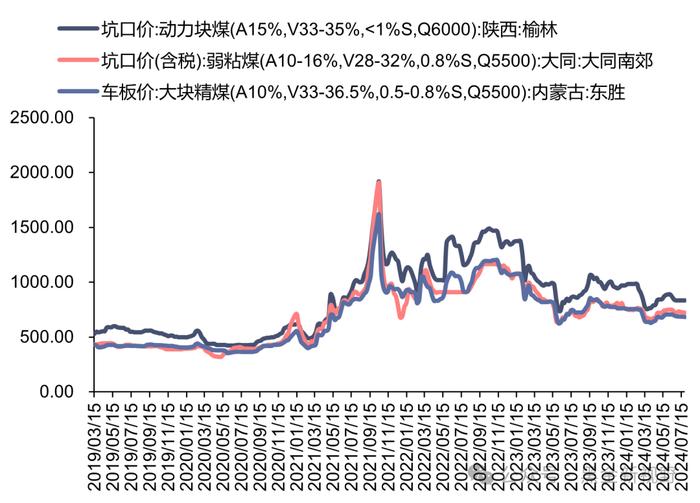

产地动力煤价格:截至8月2日,陕西榆林动力块煤(Q6000)坑口价835元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)722元/吨,周环比下跌4元/吨;内蒙古东胜大块精煤车板价(Q5500)682.5元/吨,周环比下跌2.73元/吨。

图5:秦皇岛动力煤(Q5500)年度长协价(元/吨)

图6:秦皇岛港市场价:动力煤(Q5500):山西产(元/吨)

图7:产地煤炭价格变动(元/吨)

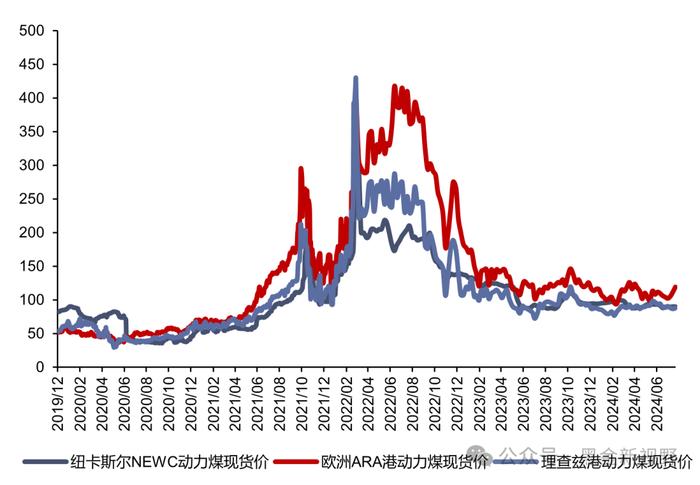

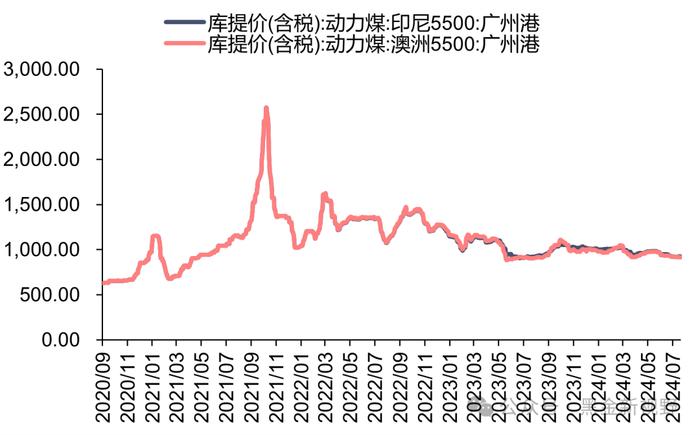

海外动力煤价格:截至8月1日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格90.05美元/吨,周环比持平;ARA6000大卡动力煤现货价119.05美元/吨,周环比上涨7.50美元/吨;理查兹港动力煤FOB现货价88.25美元/吨,周环比上涨1.25美元/吨。截至8月2日,纽卡斯尔NEWC指数价格134美元/吨,周环比下跌1.0美元/吨。截至8月2日,广州港印尼煤(Q5500)库提价923.97元/吨,周环比上涨0.54元/吨;广州港澳洲煤(Q5500)库提价915.88元/吨,周环比下跌4.60元/吨。

图8:国际动力煤FOB变动情况(美元/吨)

图9:广州港:印尼煤库提价(元/吨)

图10:纽卡斯尔NEWC指数价格(美元/吨)

2.动力煤库存及电厂日耗

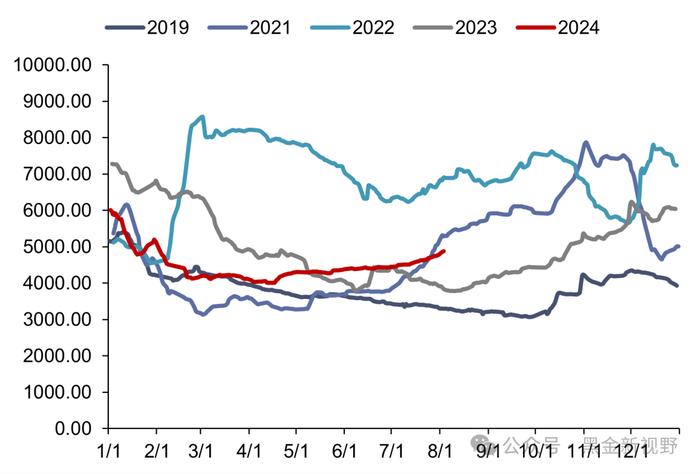

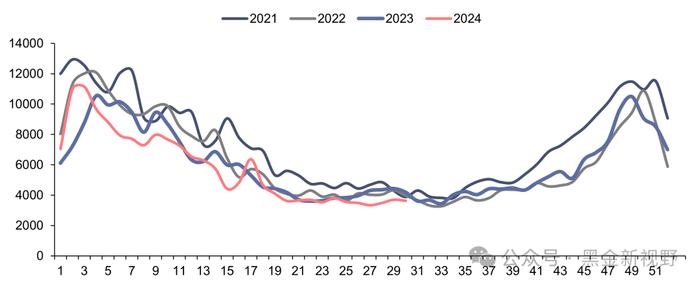

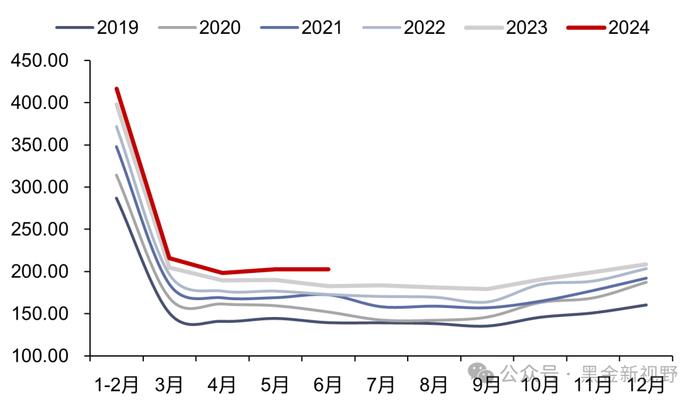

港口煤炭库存:截至8月2日,秦皇岛港煤炭库存528万吨,周环比增加26万吨。

图11:秦皇岛港煤炭库存(万吨)

资料来源:iFinD,信达证券研发中心

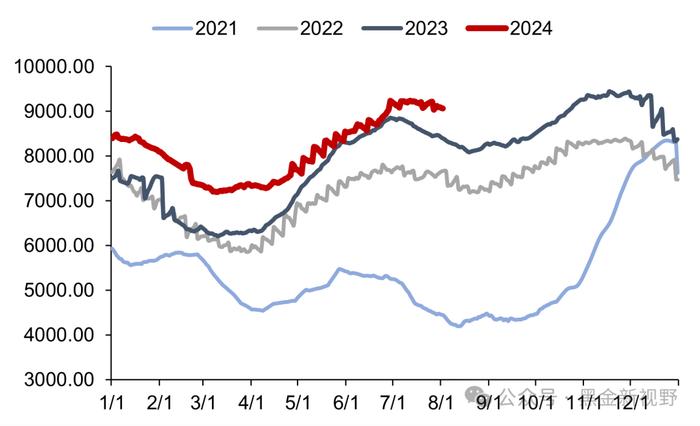

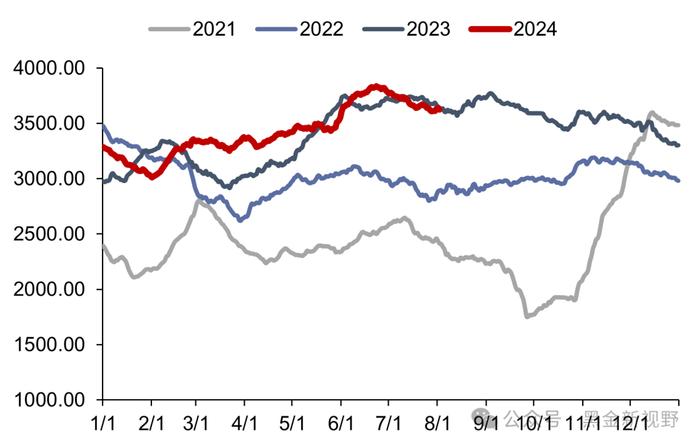

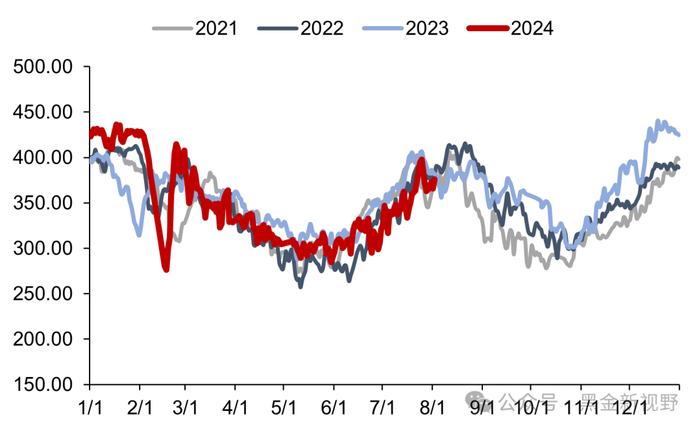

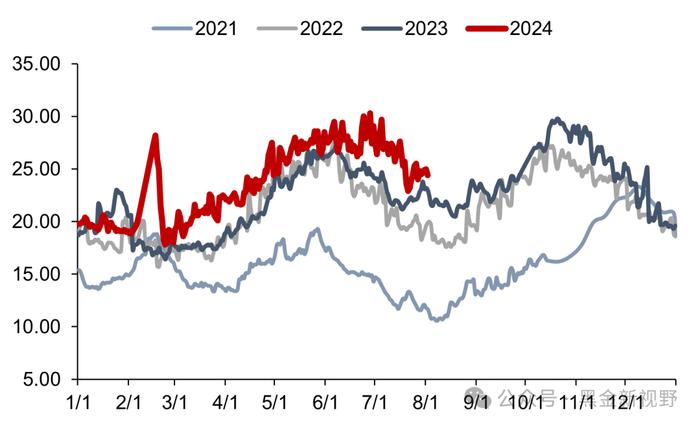

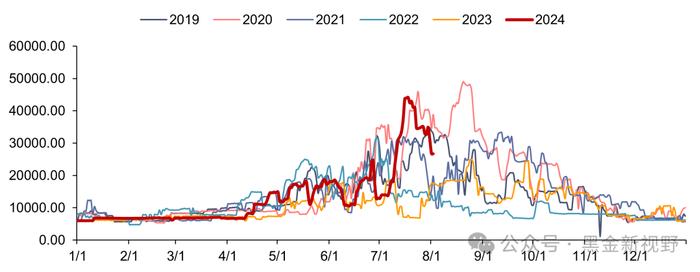

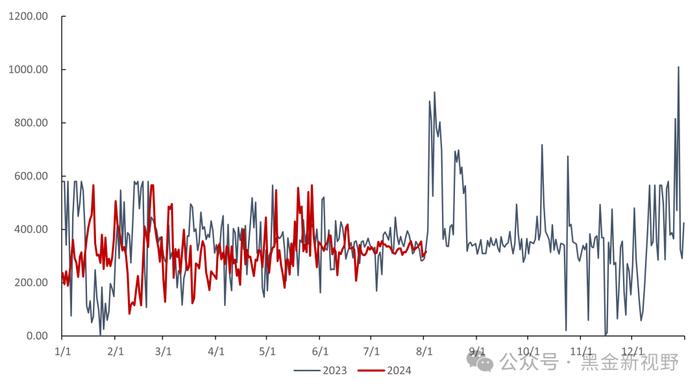

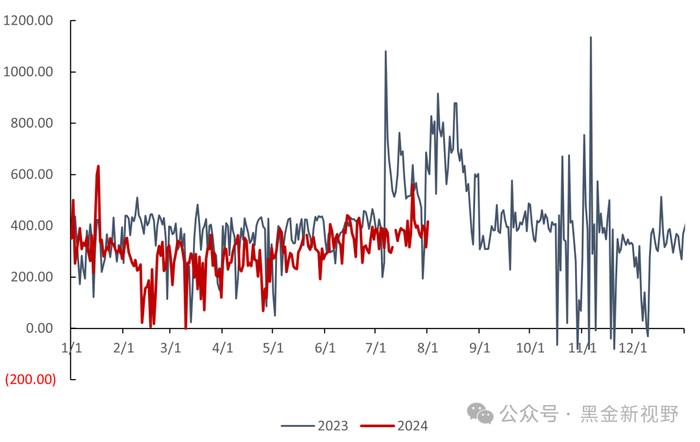

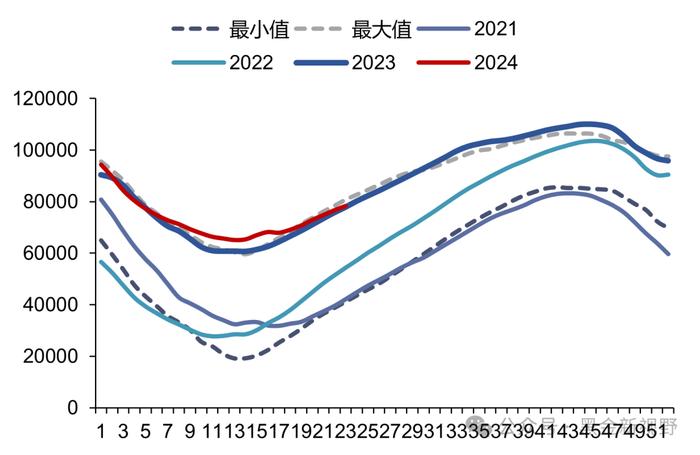

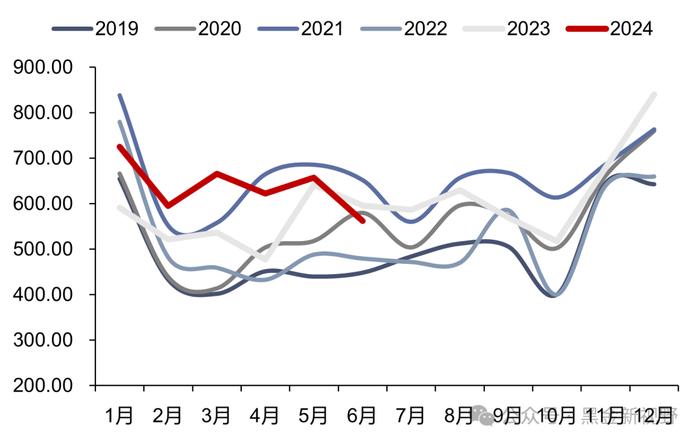

内陆17省电厂库存、日耗及可用天数:截至8月1日,内陆17省煤炭库存9062.1万吨,较上周下降153.0万吨,周环比下降1.66%;内陆17省电厂日耗为375.9万吨,较上周下降7.7万吨/日,周环比下降2.01%;可用天数为24.4天,较上周下降1.1天。

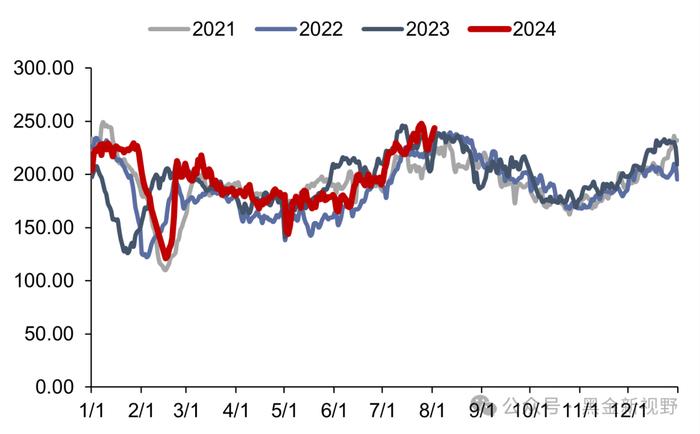

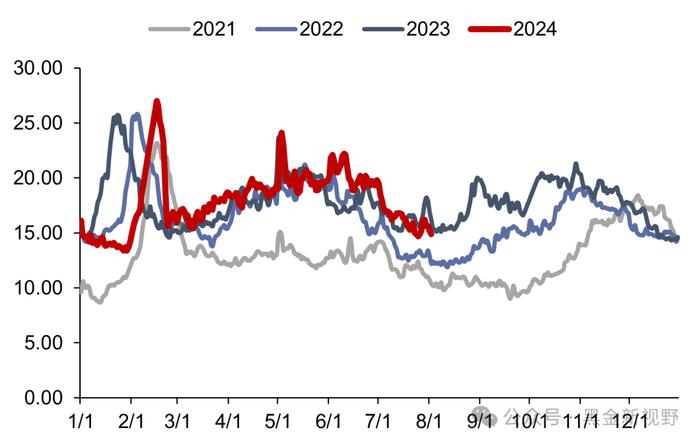

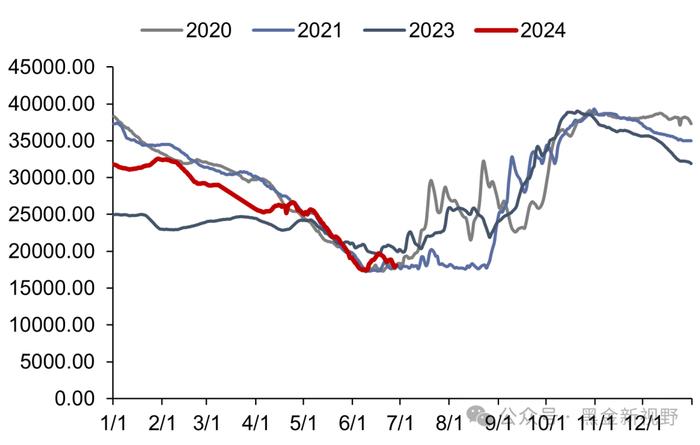

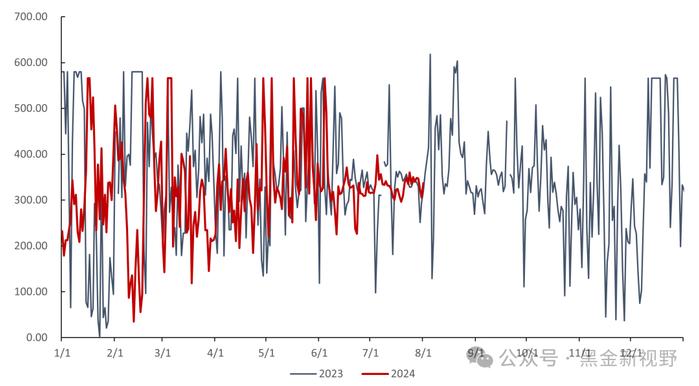

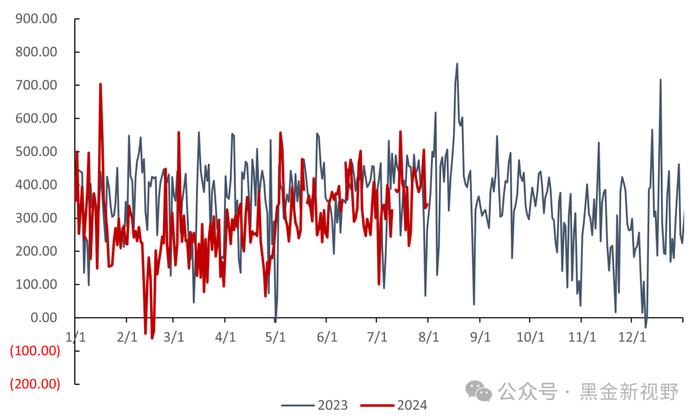

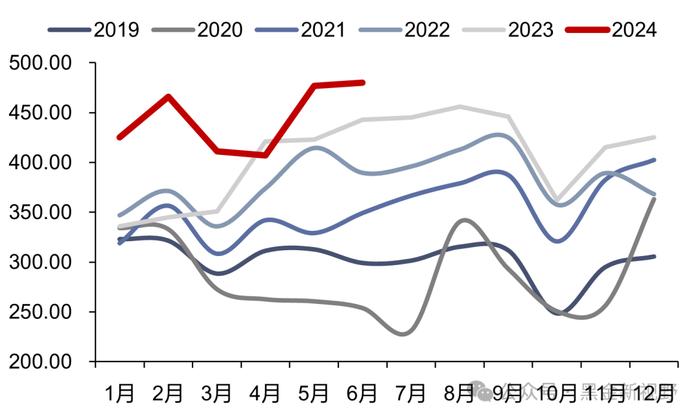

沿海8省电厂库存、日耗及可用天数:截至8月1日,沿海8省煤炭库存3625.5万吨,较上周下降8.1万吨,周环比下降0.22%;沿海8省电厂日耗为243.7万吨,较上周下降0.6万吨/日,周环比下降0.25%;可用天数为14.9天,较上周持平。

图12:内陆17省区煤炭库存变化情况(万吨)

图13:沿海8省区煤炭库存变化情况(万吨)

图14:内陆17省区日均耗煤变化情况(万吨)

图15:沿海8省区日均耗煤变化情况(万吨)

图16:内陆17省区煤炭可用天数变化情况(天)

图17:沿海8省区煤炭可用天数变化情况(天)

3.水电来水情况

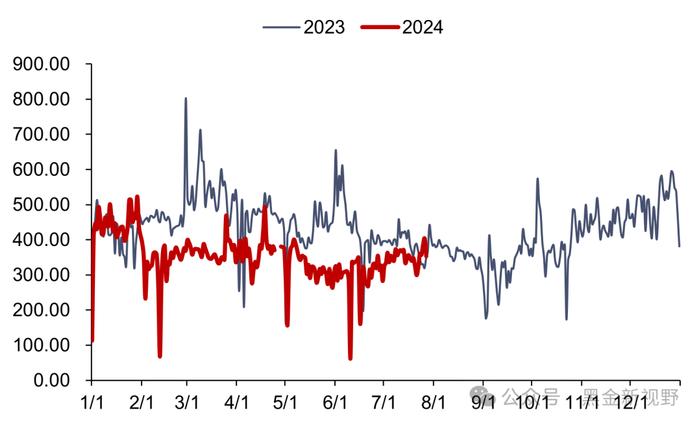

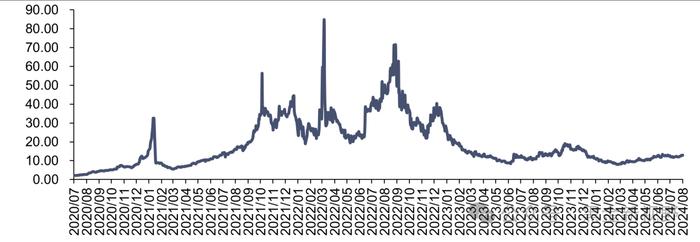

三峡水库流量:截至8月1日,三峡出库流量26700立方米/秒,同比上升56.14%,周环比下降23.71%。

图18:三峡出库量变化情况(立方米/秒)

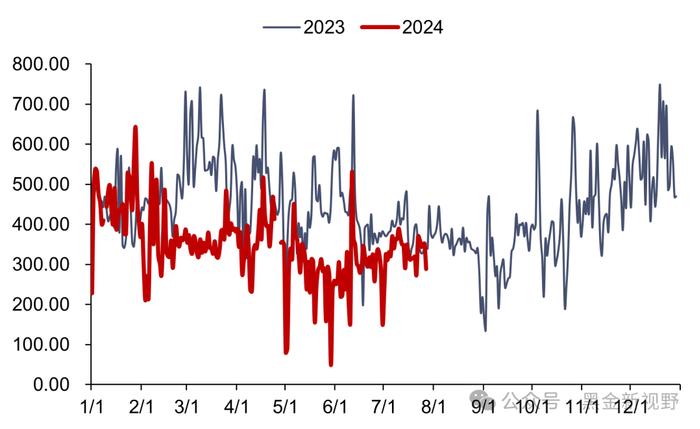

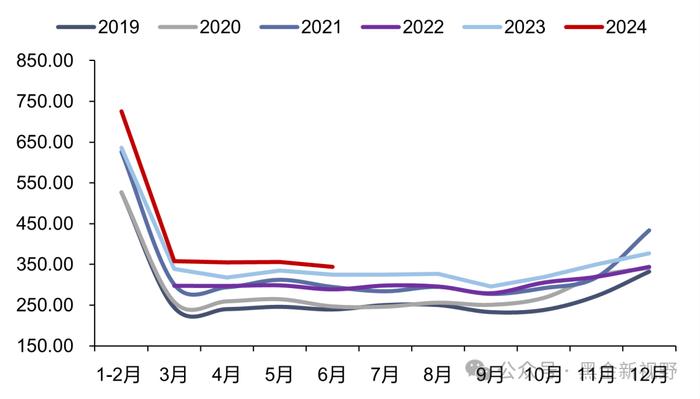

三峡水库蓄水量:截至6月27日,三峡蓄水量18028亿方,同比下降13.01%,周环比下降4.82%。

图19:三峡水库蓄水量变化情况(立方米/秒)

4. 重点电力市场交易电价

广东日前现货市场:截至7月26日,广东电力日前现货市场的周度均价为350.49元/MWh,周环比上升0.30%,周同比下降0.7%。

广东实时现货市场:截至7月26日,广东电力实时现货市场的周度均价为339.05元/MWh,周环比上升5.06%,周同比下降4.5%。

图20:广东电力市场日前现货日度均价情况(元/MWh)

图21:广东电力市场实时现货日度均价情况(元/MWh)

山西日前现货市场:截至8月1日,山西电力日前现货市场的周度均价为327.03元/MWh,周环比下降0.26%,周同比上升4.2%。

山西实时现货市场:截至8月1日,山西电力实时现货市场的周度均价为335.78元/MWh,周环比上升1.15%,周同比上升6.2%。

图22:山西电力市场日前现货日度均价情况(元/MWh)

图23:山西电力市场实时现货日度均价情况(元/MWh)

山东日前现货市场:截至8月1日,山东电力日前现货市场的周度均价为378.78元/MWh,周环比下降5.45%,周同比下降20.4%。

山东实时现货市场:截至8月1日,山东电力实时现货市场的周度均价为396.51元/MWh,周环比上升8.83%,周同比上升22.8%。

图24:山东电力市场日前现货日度均价情况(元/MWh)

图25:山东电力市场实时现货日度均价情况(元/MWh)

✦

三、天然气行业数据跟踪

✦

1.国内外天然气价格

国产LNG价格周环比上涨,进口LNG价格周环比上涨

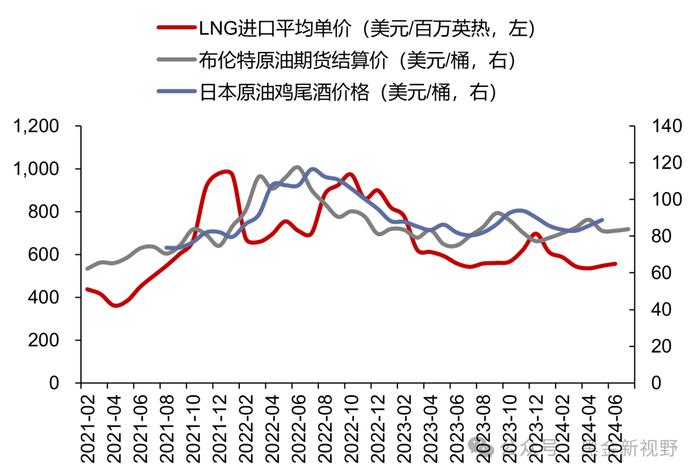

截至8月2日,上海石油天然气交易中心LNG出厂价格全国指数为4875元/吨(约合3.48元/方),同比上升27.89%,环比上升3.09%;2024年6月,国内LNG进口平均价格为556.05美元/吨(约合2.83元/方),同比下降6.15%,环比上升1.83%。截至8月1日,中国进口LNG到岸价为12.85美元/百万英热(约合3.36元/方),同比上升15.00%,环比上升5.82%。

图26:上海石油天然气交易中心LNG出厂价格全国指数(元/吨)

图27:布伦特原油期货价&JCC指数&LNG进口平均价格

图28:中国LNG到岸价(美元/百万英热)

欧洲TTF价格周环比上涨,中国DES价格周环比上涨,美国HH价格周环比下跌

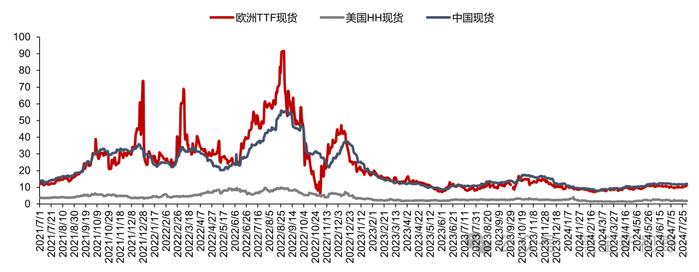

截至8月1日,欧洲TTF现货价格为11.4美元/百万英热,同比上升35.6%,周环比上升10.8%;美国HH现货价格为1.91美元/百万英热,同比下降26.5%,周环比下降6.8%;中国DES现货价格为12.16美元/百万英热,同比上升13.3%,周环比上升2.2%。

图29:国际三大市场天然气现货价格(美元/百万英热)

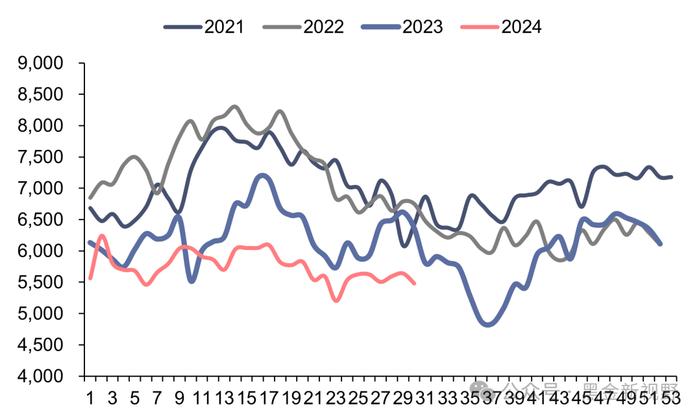

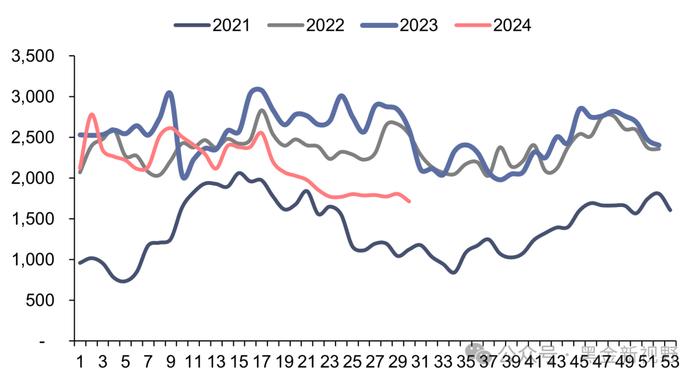

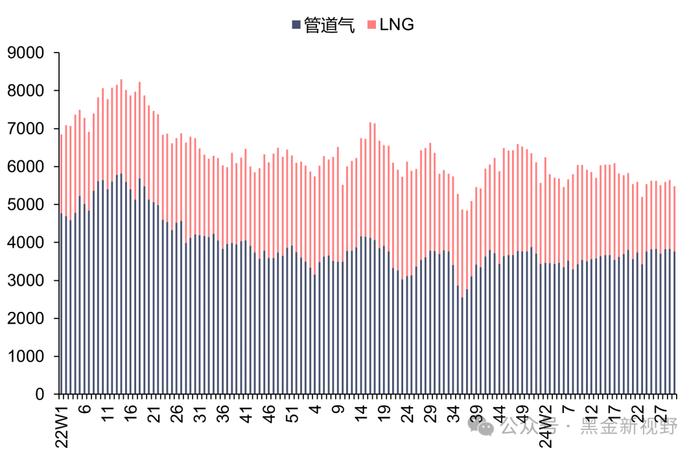

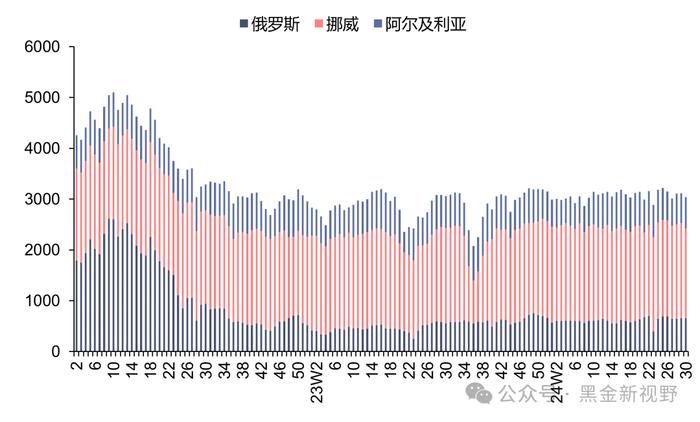

2.欧盟天然气供需及库存

供给:欧盟天然气供应量周环比上升

2024年第30周,欧盟天然气供应量54.8亿方,同比下降13.9%,周环比下降2.8%。其中,LNG供应量为17.1亿方,周环比下降5.1%,占天然气供应量的31.3%;进口管道气37.7亿方,同比下降0.3%,周环比下降1.8%,进口俄罗斯管道气6.636亿方(占欧盟天然气供应量的12.1%)。

2024年1-30周,欧盟累计天然气供应量1724.5亿方,同比下降8.3%。其中,LNG累计供应量为645.0亿方,同比下降19.2%,占天然气供应量的37.4%;累计进口管道气1079.6亿方,同比下降0.3%,累计进口俄罗斯管道气184.9亿方(占欧盟天然气供应量的10.7%)。

图30:欧盟天然气供应量(百万方)

图31:欧盟LNG供应量(百万方)

图32:2022-2024年欧盟天然气供应结构(百万方)

图33:2022-2024年欧盟管道气供应结构(百万方)

库存:欧盟天然气库存周环比上涨

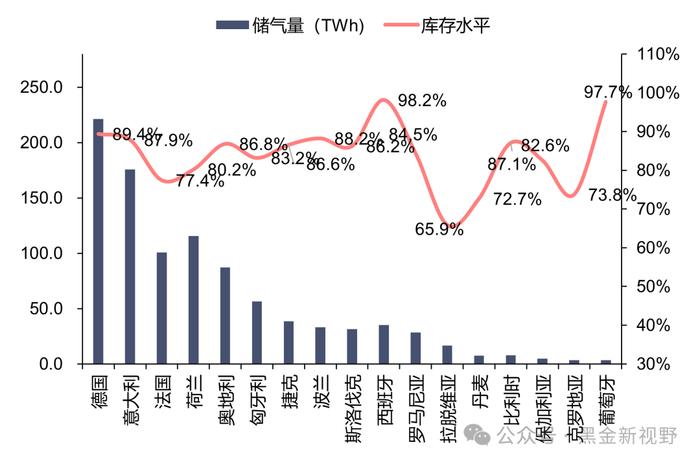

2024年第30周,欧盟天然气库存量为923.67亿方,同比下降0.64%,周环比上升2.04%。截至2024年7月31日,欧盟天然气库存水平为85.1%。

图34:欧盟天然气库存量(百万方)

图35:欧盟各国储气量及库存水平(2024/7/31,TWh)

需求:欧盟消费量(我们估算)同比下降,周环比下降

2024年第30周,欧盟天然气消费量(我们估算)为36.3亿方,周环比下降1.9%,同比下降13.2%;2024年1-30周,欧盟天然气累计消费量(我们估算)为1760.3亿方,同比下降5.2%。

图36:欧盟天然气消费量(我们估算)(百万方)

3.国内天然气供需情况

需求:2024年6月,国内天然气表观消费量同比上升

2024年6月,国内天然气表观消费量为344.00亿方,同比上升5.8%。

2024年1-6月,国内天然气表观消费量累计为2137.50亿方,累计同比上升9.7%。

供给:2024年6月,国内天然气产量同比上升,LNG进口量同比下降

2024年6月,国内天然气产量为202.40亿方,同比上升10.8%。2024年6月,LNG进口量为562.00万吨,同比下降5.7%,环比下降14.5%。2024年6月,PNG进口量为480.00万吨,同比上升8.4%,环比上升0.6%。

2024年1-6月,国内天然气产量累计为1235.60亿方,累计同比上升7.0%。2024年1-6月,LNG进口量累计为3800.00万吨,累计同比上升13.6%。2024年1-6月,PNG进口量累计为2666.00万吨,累计同比上升15.0%。

图37:国内天然气月度表观消费量(亿方)

图38:国内天然气月度产量(亿方)

图39:国内LNG月度进口量(万吨)

图40:国内PNG月度进口量(万吨)

✦

四、本周行业新闻

✦

1、电力行业相关新闻

1)国家能源局发布上半年可再生能源并网运行情况:7月31日,国家能源局举行新闻发布会,发布上半年可再生能源并网运行情况。2024年上半年,全国可再生能源发电新增装机1.34亿千瓦,同比增长24%;全国可再生能源发电量达1.56万亿千瓦时,同比增加22%,约占全部发电量的35.1%;全国新增水电并网容量499万千瓦,其中常规水电219万千瓦,抽水蓄能280万千瓦。截至2024年6月底,全国可再生能源发电装机达到16.53亿千瓦,同比增长25%,约占我国发电总装机的53.8%。(资料来源:北极星风力发电网公众号,国家能源局)

2)全国新能源消纳监测预警中心公布2024年6月各省级区域新能源并网消纳情况:7月31日,全国新能源消纳监测预警中心公布2024年6月各省级区域新能源并网消纳情况。全国6月全国风电利用率为97.6%,光伏发电利用率为98.3%。其中,湖南、青海等2省市区风电利用率不足95%;甘肃、青海、新疆、西藏等4地区光伏发电利用率不足95%,西藏地区光伏发电利用率最低,仅为64.6%。(资料来源:全国新能源消纳监测预警中心)

3)国家发展改革委办公厅、国家能源局综合司发布关于2024年可再生能源电力消纳责任权重及有关事项的通知:8月2日,国家发展改革委办公厅、国家能源局综合司发布关于2024年可再生能源电力消纳责任权重及有关事项的通知,本次下达的2024年可再生能源电力消纳责任权重为约束性指标,按此对各省(自治区、直辖市)进行考核评估;2025年权重为预期性指标,各省(自治区、直辖市)按此开展项目储备。国家发展改革委、国家能源局将组织电规总院等单位按月跟踪监测各省级行政区域可再生能源电力建设进展及消纳利用水平,按年度通报各省级行政区域消纳责任权重完成情况,同时对电解铝行业绿色电力消费比例完成情况进行监测评价。(资料来源:新能源云公众号)

2、天然气行业相关新闻

1)山西加快“三气”共采,上半年非常规天然气产量创历史新高:从山西省统计局获悉,山西省今年加快推进致密砂岩气、页岩气、煤层气“三气”共探共采,上半年非常规天然气总产量达83.8亿立方米,同比增长18.7%,创历史同期产量新高。据统计,山西非常规天然气预测总资源量约20万亿立方米,约占全国天然气预测资源总量的8%;截至2022年底,山西省非常规天然气累计探明地质储量11635.12亿立方米。(资料来源:重庆石油天然气交易中心公众号,新华网)

2)贵阳LNG应急调峰设施建设项目正式开车试运:近日,由寰球北京公司作为联合体牵头方总承包的贵阳LNG应急调峰设施建设项目近日正式开车试运。该项目是中国西南地区规模最大的调峰站项目,位于贵州省贵阳市花溪区燕楼镇,占地200亩,具有2座5万立方米LNG储罐、1座5万立方米全包容双金属壁LNG储罐。(资料来源:上海石油天然气交易中心公众号,中国石油报)

✦

五、本周重要公告

✦

【华电国际】8月2日,公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案。华电国际拟通过发行股份或发行股份及支付现金的方式向中国华电购买其持有的江苏公司80%股权,拟通过支付现金的方式向华电福瑞收购上海福新51%股权、上海闵行100%股权、广州大学城55.0007%股权、福新广州55%股权、福新江门70%股权、福新清远100%股权,向运营公司收购贵港公司100%股权,并向不超过35名特定投资者发行股份募集配套资金。华电国际本次拟向华电集团发行股份的价格为5.13元/股,标的公司的审计和评估工作尚未完成,本次交易的具体交易价格尚未确定。

【华能国际】7月31日,公司发布2024年半年度报告:报告期内,公司实现营业收入1188.06亿元,同比减少5.73%;归属于上市公司股东的净利润74.54亿元,同比增加18.16%;基本每股收益0.38元/股,同比增加22.58%。

【吉电股份】7月31日,公司发布2024年半年度报告:报告期内,公司实现营业收入68.87亿元,同比减少9.79%;归属于上市公司股东的净利润10.95亿元,同比增加22.03%;基本每股收益0.39元/股,同比增加21.88%。

【新集能源】7月31日,公司发布2024年半年度报告:报告期内,公司实现营业收入59.85亿元,同比减少4.40%;归属于上市公司股东的净利润11.76亿元,同比减少10.11%;基本每股收益0.45元/股,同比减少10.00%。

【中国广核】7月27日,公司发布关于宁德5号机组即将开工建设的公告:中国广核电力股份有限公司的联营公司福建宁德第二核电有限公司的宁德5号机组计划于2024年7月28日进行核岛首罐混凝土浇筑(FCD),即宁德5号机组即将于该日开始全面建设,进入土建施工阶段。宁德5号机组采用华龙一号核电技术,单台机组容量为1,210MW。

【蓝天燃气】8月2日,公司发布关于控股股东拟协议转让公司部分股份暨权益变动的提示性公告:公司于2024年8月1日收到控股股东蓝天集团的通知,获悉蓝天集团与河南管网于2024年8月1日签署了《股份转让协议》,将其持有的公司无限售流通股34,641,816股股份(占公司总股本的5.00%)协议转让给河南管网,本次协议转让价格为11.71元/股,转让价款合计为人民币405,655,665.36元。本次权益变动不会导致公司控股股东及实际控制人发生变化。

✦

六、投资建议和估值表

✦

电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。建议关注:全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力A等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。

天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

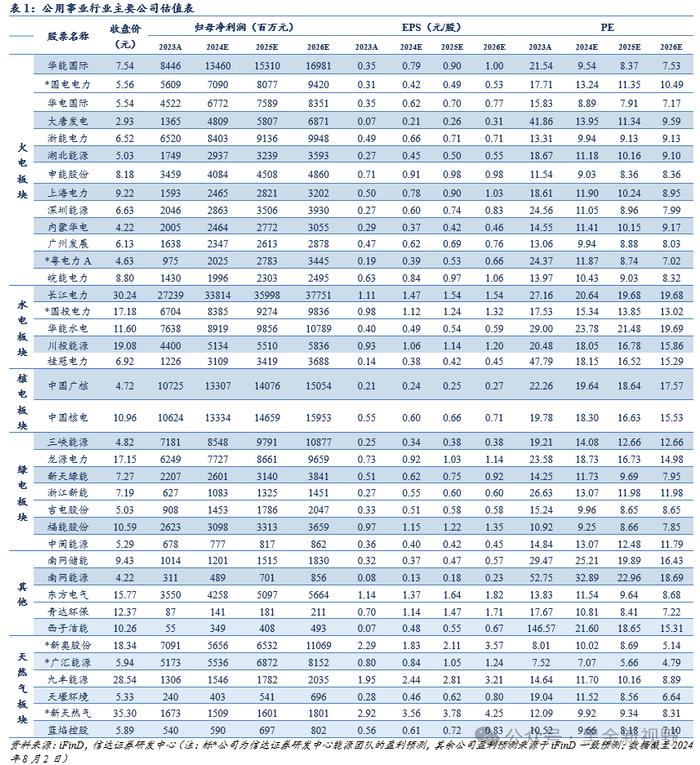

表1:公用事业行业主要公司估值表

资料来源:iFinD,信达证券研发中心(注:标*公司为信达证券研发中心能源团队的盈利预测,其余公司盈利预测来源于iFinD一致预测;数据截至2024年8月2日)

✦

七、风险因素

✦

宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

本文源自报告:《电解铝单独纳入绿电消费目标,上半年山西非常规气产量同比增长18.7%》

报告发布时间:2024年8月3日

发布报告机构:信达证券研究开发中心

报告作者:

左前明S1500518070001

李春驰S1500522070001