自然人从27家单位获取工资被稽查,能不能多处取得工资?

案例

国家税务总局***税务局稽查局税务事项通知书

(***高税稽税通〔2024〕85号)

张某某:(纳税人识别号:***)

事由:告知涉税违法事实

依据:《税务稽查案件办理程序规定》第三十五条

通知内容:经查明,你存在以下违法事实:

一、个人所得税

2019年,你在***劳务服务有限公司、***建设工程有限公司、***劳务工程有限公司***分公司等27家单位获取工资薪金所得并由上述公司进行综合所得个人所得税预扣预缴申报。

同时你银行流水显示2019年7月30日和2019年9月3日***建筑劳务有限公司向你转账劳务费10万元;2019年7月7日柳某某某向你转账工资2万元;2019年8月1日***建设工程有限公司向你转账工资2万元,扣缴申报时仅申报16,995元;

2019年8月2日***建设集团有限公司向你转账幕墙班组人工费1万元;2019年9月3日、2019年9月12日、2019年10月29日、2019年11月13日***建筑劳务有限公司***分公司向你转账劳务费共计15.52万元,以上工资薪金及劳务费均未进行个人所得税预扣预缴申报。

你2019年度已进行综合所得个人所得税预扣预缴申报的收入加未进行综合所得个人所得税预扣预缴申报的收入共计472,522.82元,已预扣预缴个人所得税0元。

根据《中华人民共和国个人所得税法》第二条:“下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税。”第三条:“个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后)”、 第六条:“应纳税所得额的计算:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。”、 第十条:“有下列情形之一的,纳税人应当依法办理纳税申报:(一)取得综合所得需要办理汇算清缴”、第十一条:“居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。”、《中华人民共和国个人所得税法实施条例》第二十五条:“取得综合所得需要办理汇算清缴的情形包括:(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;(三)纳税年度内预缴税额低于应纳税额;”之规定,你2019年度综合所得收入情况属于需要办理汇算清缴的情形,应补缴个人所得税71,210.71元。

请你在收到本通知书后对上述问题签署书面反馈意见。如有不同意见,应于2024年8月30日前向国家税务总局***税务局稽查局提出书面陈述申辨,如有新的证据,请一并提供。逾期未反馈意见,我局将视为无异议。

国家税务总局***税务局稽查局

案例来源税乎网

分析

多处取得工资薪金可以不?当然可以。

但是也是税务局重点关照对象,还不要说文章中这个自然人从27家单位获取工资薪金了,但凡正常点都要重点看看你这个"能人“到底是怎么回事?

是不是专门虚列工资入账的工具人?

2019年我们就开始用app汇算了,以你身份申报的个税信息都会汇总,税务局也能看到你从多处取得了收入,不像19年之前不用汇算,信息还是有缺失。

拔出萝卜带出泥,看到你有这么多处收入,税务局还把这个人银行流水查了,又发现一些根本没预扣预缴的收入,一并也加进来吧。

为什么这个人这么多收入?看了案例,我估计这个人是一个包工头,其实收的可能都是手底下工人的工资,自己可能还要转付出去。

这种他可是当了冤大头了,钱付给工人,自己还要按劳务报酬补税。看看能不能提供新证据证明自己付出去了吧。

所以,如果你是包工头,你为什么不然公司直接把劳务费分散打给具体个人,都打给你,还给你预扣个税,一下子自己app多了几十家信息,那指定异常啊。

顺藤摸瓜,这不银行流水都给你翻出来查了。

两处或者多处工资如何申报?

两处或者多处工资,在个税申报上的具体体现就是有两个或者多个扣缴义务人给纳税人按照工资薪金税目申报扣缴了个人所得税。

新个人所得税法实施后,个人所得税税目分为了9个。

(1)工资、薪金所得

(2)劳务报酬所得

(3)稿酬所得

(4)特许权使用费所得

(5)经营所得

(6)利息、股息、红利所得

(7)财产租赁所得

(8)财产转让所得

(9)偶然所得

其中,前四个,也就是工资薪金、劳务报酬、稿酬、特许权使用费合并在一起叫综合所得(和后面分类所得区分),综合所得是平时预扣预缴,次年6月之前汇算清缴。

如果纳税人有两处或者两处以上的工资薪金所得,那么平时预扣预缴的时候各扣缴义务人就分别按照自己支付的情况预扣就行了。

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

累计预扣法类似于企业所得税的预缴申报,简单的说就是每个月申报的时候先把累计应预扣预缴税额算出来,然后再减去前期已经申报预扣预缴的税额,剩下的就是当期要申报的税。

所以,我们扣缴义务人每个月都要拉通把前面月份的收入累计起来算个税。

还是举个例子吧,大家都喜欢看案例。

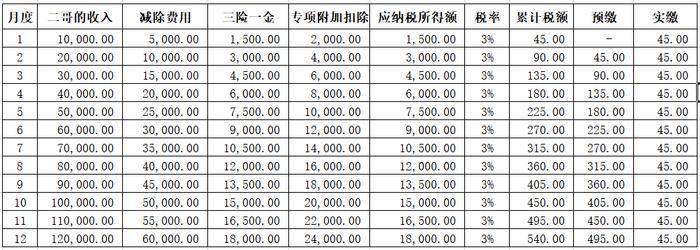

小编在A公司2024年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受专项附加扣除2000元,没有减免收入及减免税额等情况,也没有劳务报酬等其他综合所得了,2024年公司发工资时候按照以下方法计算预扣预缴税额:

1月份:(10000-5000-1500-2000)×3%=45元;

2月份:(10000×2-5000×2-1500×2-2000×2)×3%-45=45元;

3月份:(10000×3-5000×3-1500×3-2000×3)×3%-45-45=45元;

依次类推如下:

全年单位预扣预缴了540的个人所得税。

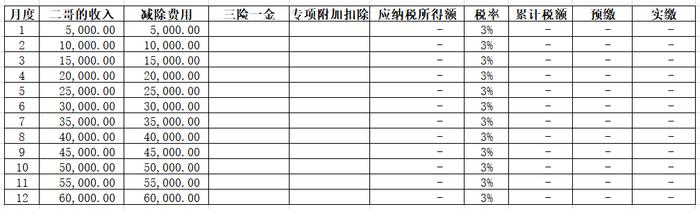

同时,小编在B公司还有一处工资薪金所得,每个月5000元,这5000元每个月B公司申报扣缴个税,除了减除费用5000,没有任何其他扣除项目。

1月份:(5000-5000)×3%=0元;

2月份:(5000×2-5000×2)×3%-0=元;

3月份:(5000×3-5000×3)×3%-0-0=0元;

依次类推如下:

小编在B公司的收入预扣预缴的个税为0。

如果小编一共就这些收入了,2024年结束,从两处一共预扣了540元的个税,这事就这么完了?当然没有。

小编还需要完成汇算清缴工作,而且这种情况基本是要补税的,因为在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月)。

注意:你也可以通知B单位平时预扣时候不扣这个5000,具体操作就是让扣缴义务人在人员采集界面选择一下否就行了。但是这个好像并没有强制,系统也不会因为你有多处工资薪金就阻断其中一处平时扣5000,因为这个比较可能还涉及隐私的问题,也没有文件规定预缴时候不能扣。

实际上呢?居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

也就是只允许扣除6万,也就是一个每个月的5000。

所以,小编需要汇算再算一次应该缴纳的个税,任意选择一处汇算。

2024年应纳税所得额

=(120000+60000)-60000-18000-24000

=78000

这78000适用10%税率

2024年应纳税额=78000*10%-2520=5280

2024年补税=5280-540=4740

所以,上面就是一个简单的两处获得工资薪金的最终算法,大致意思就是平时分开后,年终汇总算,不足汇算补上。

案例中纳税人不仅没补,还隐藏了一堆收入未自行申报,被税务局发现了。