速迈医学核心产品市场规模有限,毛利率下降,新产品能有转机吗?

2023年7月26日,深交所官网显示,已发出对苏州速迈医学科技股份有限公司(以下简称“速迈医学”)的第1轮审核问询函,此次速迈医学拟融资金额约为5.0811亿元,其保荐机构为海通证券股份有限公司。

从此次披露的招股说明书(申报稿)中可以看到,速迈医学创始股东于报告期内收获股权转让款约1.16亿元后退出;另外报告期内,速迈医学核心产品收入占比较高,新产品尚未形成规模,未来发展或受限于现有核心产品市场规模;同时速迈医学流动资金虽较为充裕,仍拟使用募资1亿元补充流动资金。

公司介绍

速迈医学的前身捷美医疗于2005年4月15日设立,于2013年4更名为速迈有限,2021年1月18日,速迈有限整体变更为股份有限公司。截至招股说明书(申报稿)签署日,速迈医学注册资本为4,638.20万元,无控股股东,李向东、王吉龙、何进、周伟忠四人直接及间接合计控制其64.18%的股权,为公司实际控制人。

速迈医学在招股说明书(申报稿)中表示,其是一家专注从事手术显微镜研发、生产与销售的高新技术企业。自成立以来,则一直聚焦于口腔医学领域,核心产品为牙科手术显微镜,并表示经过十多年发展,已成长为国内口腔显微细分市场的领先企业,在此基础上另外又积极布局了外科手术显微镜产品。

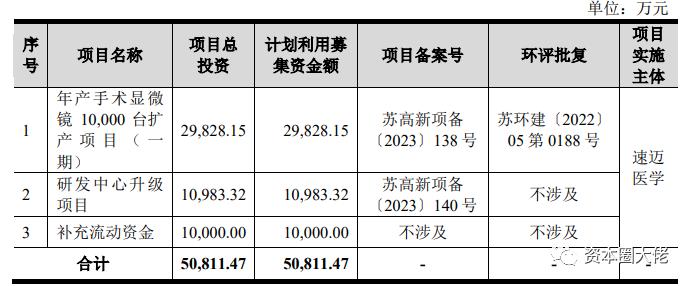

速迈医学此次募资金额为50,811.47万元,具体用于投资年产手术显微镜10,000台扩产项目(一期)29,828.15万元,该项目达产后,预计将新增6,000台手术显微镜的生产能力,其中牙科手术显微镜5,100台,外科手术显微镜900台,另外用于研发中心升级项目10,983.22万元,补充流动资金1亿元。

图1 速迈医学募资运用计划

6名创始股东退出2人

报告期内,松佰牙科进入又快速退出

2003年12月,王振明、吴园一、李向东、黄晓燕、王吉龙、何进6人拟从事医用光学器械行业业务,6名创始股东签署了《关于成立一家医用光学器械有限责任公司的备忘录》。而后2007年4月,因经营理念差异,黄晓燕决定退出公司经营并转让其持有的速迈光电股份。

速迈医学另一创始股东王振明,于2020年4月将5.26%、4.74%股权分别以9.50元/注册资本的价格分别转让给毅达成果、中小企业基金;于2021年9月,王振明以18.63元/股的价格将107.36万股股份转让给马川良;于2021年12月,王振明以22.73元/股的价格将254.07万股股份转让给惠每康腾。

至此,王振明退出,经过上述系列股转,王振明获得股权转让款约1.16亿元。报告期内除了王振明的退出外,松佰牙科的进入和快速退出更是引人关注。松佰牙科是松柏投资旗下专注于牙科分销领域战略性投资与运营的实业公司,因看好速迈医学及其所处行业未来发展前景,2022年12月以32.39元/股的价格入股速迈医学,持有其0.22%股权。

随即于2023年4月,松佰牙科又将所持股份以入股价格转让给速迈医学的四位实际控制人。对此,速迈医学在招股说明书(申报稿)中表示,该次股转系松佰牙科上层境外股东无法依照股东穿透核查相关要求按时提供核查资料。但在入股前就应该想到公司上市会进行股东穿透核查,如今临到IPO申请受理前的两个月以该理由退出,总令人疑惑。

核心产品营收占比超80%,

外科手术显微镜有望成利润增长点?

就牙科手术显微镜系列产品来说,速迈医学表示国内市场方面,其自主品牌“ZUMXA”与德国蔡司(Zeiss)、德国徕卡(Leica)等国际一流品牌竞争并占据优势。根据前瞻产业研究院相关报告,2019年至2021年,速迈医学占据了国内牙科手术显微镜45%至55%左右的市场份额;根据标找找平台数据,2020年至2022年国内牙科手术显微镜招投标市场,速迈医学牙科手术显微镜中标金额及数量均列第一。

国际市场方面,速迈医学主要型号产品均通过了美国FDA及欧盟CE认证,在国际市场上亦获得了良好的口碑,远销美国、欧洲、日本、俄罗斯等多个国家地区市场,其“ZUMAX”品牌了成为全球口腔医疗设备领域一个醒目的中国标识。

尽管从上述平台公布的市场份额和排名来看,速迈医学牙科手术显微镜的市场竞争形势一片大好,但根据恒州博智的研究数据,2022年度全球牙科显微镜市场规模为4.57亿美元,未来牙科显微镜技术的全球市场规模继续保持稳步增长,预计2029年全球市场规模达到9.51亿美元。

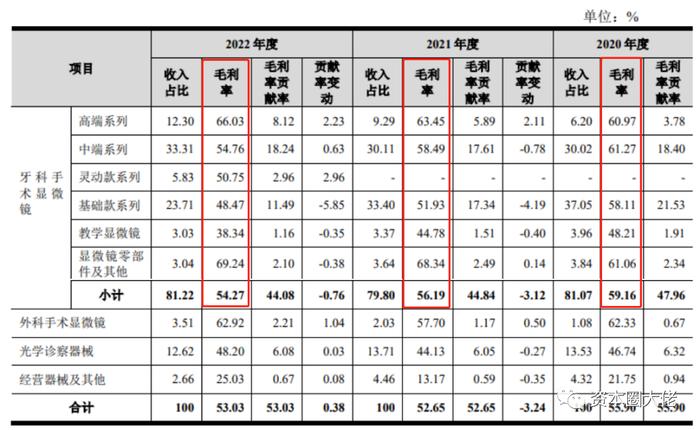

由此来看其市场规模很是有限,再加上未来国内、国际企业不断进入这一细分市场,速迈医学牙科手术显微镜产品售价则会面临进一步下降风险,从而影响公司的盈利水平。报告期内,速迈医学的牙科手术显微镜产品毛利率已经出现了逐期下降的趋势。

图2 报告期内,速迈医学主营业务成本不包含运输费用时,各产品毛利率变动情况

具体来看,报告期内,速迈医学牙科手术显微镜下中端系列和基础款系列产品受到配件增加、外协加工成本上升等因素影响,产品平均成本有所提升,同时又受到产品更迭等因素影响,产品价格有所下降,使得毛利率走低。

虽然牙科手术显微镜下的高端系列产品随着品牌认可度提升,同时增加了提升产品使用体验的高端配置,促使产品售价上升,毛利率由此提升;但由于高端产品的收入占比较低,未能挽回牙科手术显微镜的毛利率走向。

从速迈医学主营业务收入的产品构成情况来看,2022年度,牙科手术显微镜产品的主营业务收入占比达到80%以上,由此看来其生产经营对牙科手术显微镜这一核心产品存在一定的依赖。本来依靠核心产品创造营收无可厚非,但面对下降的毛利率以及有限的市场规模,为了长远的发展,就促使速迈医学必须去拓展新的业务方向。

速迈医学表示,截至招股说明书签署日,其主要运用于神经外科、耳鼻咽喉与头颈外科、脊柱外科与手足外科等应用领域的OMS3500系列外科手术显微镜已取得Ⅱ类医疗器械注册证并通过CE、FDA认证,有望成为其未来的利润增长点。

但从现实来看,报告期内,尽管外科手术显微镜的主营业务收入占比逐期上升,截至到2022年,其营收占比也只是达到3.51%。显然速迈医学想要拓展的外科手术显微镜业务尚未形成规模,新产品是否真的能够成为自身的利润增长点还有待验证。

图3 报告期内,速迈医学主营业务收入构成情况

不过速迈医学对外科手术显微镜产品的国内市场前景还是很看好的,从招股说明书(申报稿)中可以看到,速迈医学表示自己的外科手术显微镜产品主要定位于县域基层医疗市场,随着《“千县工程”县医院综合能力提升工作方案(2021-2025年)》的提出,未来县域综合医院手术显微镜的采购需求将大幅增加。

而县域总综合医院采购预算有限,难以负担德国蔡司(Zeiss)、德国徕卡(Leica)等国际品牌高昂的设备价格及维护成本;另外根据财政部印发的《<政府采购进口产品管理办法>的通知》,明确加强进口产品采购审核管理,公立医疗机构未经批准不得开展进口产品采购。质量稳定、可靠性高、性价比高的国产手术显微镜则将迎来重大机遇。

货币资金较充足

仍补充流动资金1亿元

从速迈医学披露的合并资产负债表来看,报告期各期末,其货币资金余额分别为4,920.22万元、5,234.30万元和12,215.02万元,总体呈上升趋势。2022年末货币资金金额较2021年末大幅上升,主要系2022年速迈医学增资扩股收到外部投资者投资款所致。

除了增资款外,近两期,速迈医学经营活动产生的现金流量净额表现较为稳定,并随着净利润上升略有增长,也为速迈医学的流动资金增加奠定了一定的基础。

图4 速迈医学经营活动产生的现金流量净额与净利润变动及比例情况

截至2022年期末,速迈医学另外有交易性金融资产8,391.61万元,交易性金融负债账面值为45.91万元,无短期借款。由此来看,速迈医学的流动资金相对充裕。但为更好地满足业务发展以及募投项目产能释放对营运资金的需求,提升公司抗风险能力与市场竞争力,速迈医学拟使用募集资金10,000万元来补充流动资金。

结语

从速迈医学现有产品结构和产品市场规模来看,未来即使上市融资成功,若不能实现新市场的开拓,其发展空间也是有限。另外虽说速迈医学的牙科手术显微镜产品已经打入境外市场,取得良好口碑,报告期内境外营收占比近半,但由此带来的国际贸易风险以及境外监管政策变化风险,对其未来经营业绩的影响也不可忽视。我们将持续关注其上市进程。

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)