央行8月净买入1000亿元国债,10年期国债收益率企稳回升 | 第一财经研究院中国金融条件指数周报

摘要

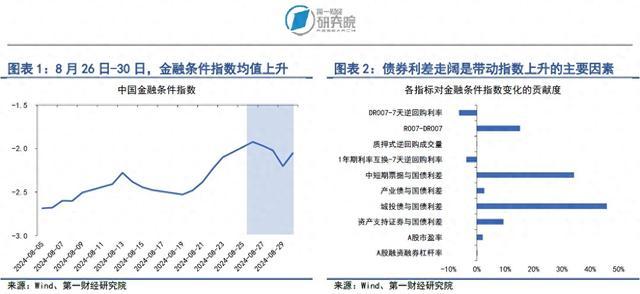

在8月26日至30日当周,第一财经研究院中国金融条件日度指数均值为-2.03,与前一周相比指数上升0.31,年内指数下降0.77。从指数的成分指标来看,上周信用债与国债利差走阔、货币市场流动性边际收紧是带动指数上升的主要因素。从货币指标来看,月末流动性边际收紧,非银资金价格走高,但市场整体资金面依然稳定充裕。从债券指标来看,近期信用债收益率持续回升,带动信用债与国债之间的利差快速走阔。从股市指标来看,A股市盈率处于历史低位。

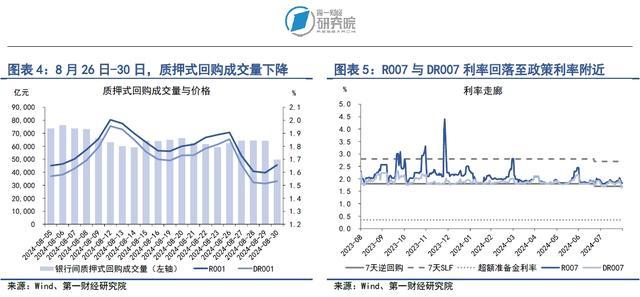

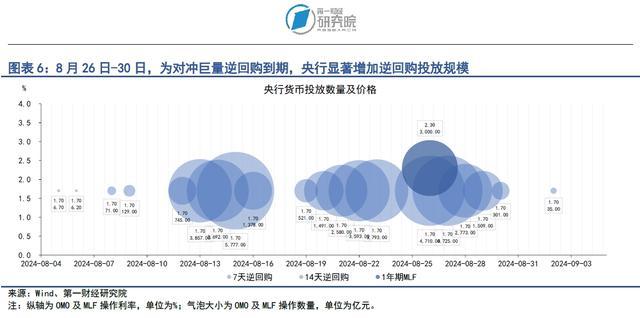

在8月26日至30日当周,银行间市场资金面依然稳定充裕。临近月末,银行间市场质押式回购成交量有所下滑,但主要货币市场利率整体呈现下降态势。隔夜回购利率明显下降,R001与DR001利率分别下降12.76bp和13.4bp。银行与非银之间的流动性差异上升,主要体现在R007与DR007利率之间的差值由7.73bp上升至14.45bp,但从整体来看,市场流动性依然充裕。上周,约有1.2万亿元的逆回购到期,央行同期释放逆回购资金1.4万亿元,净投放资金2000亿元。8月底,央行官网上线“公开市场国债买卖业务公告”栏目。8月30日,央行发布公告称,8月已进行买入短期国债卖出长期国债的操作,全月净买入债券面值1000亿元。

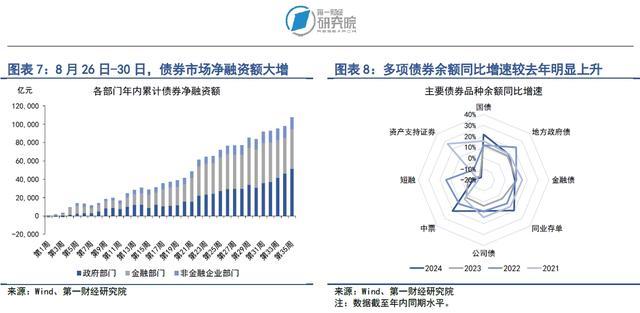

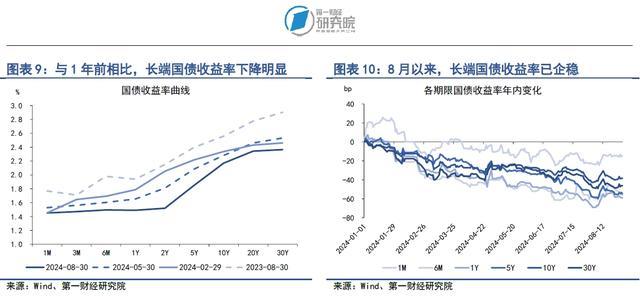

在8月26日至30日当周,债券市场发行额与净融资额均较前一周大幅上升。其中,债券市场总发行额为2.39万亿元,较前一周上升5080.09亿元;债券市场净融资额为9628.14亿元,较前一周上升6960.01亿元。从融资结构来看,上周政府部门债券净融资大幅增加,金融部门发债提速,带动整个债券市场净融资上升。上周国债净融资2405.9亿元,地方政府专项债净融资2372.32亿元,带动年内政府部门占债券市场累计净融资的比重上升至47.9%。从二级市场来看,上周各期限国债收益率涨跌不一,与一个月前相比,10年期国债与20年期国债收益率分别上升2.24bp和2.01bp。信用债收益率持续回升,其中AAA级信用债收益率的回升幅度高于AA级信用债,并带动信用债与国债之间的利差迅速走阔。

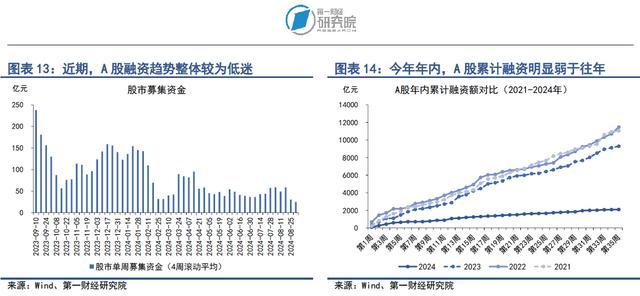

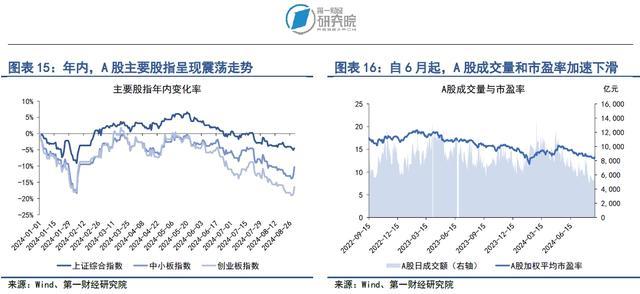

在8月26日至30日当周,A股融资总额为15.04亿元,较前一周下降3.04亿元。从年内来看,今年A股累计融资为2094.84亿元,弱于往年同期。从二级市场来看,A股主要股指涨跌不一,其中上证综指下跌0.4%,中小板指上涨3.2%,创业板指上涨2.2%。A股日均成交量为6044亿元,市盈率为13.11,均处于历史低位。

正文

一、中国金融条件指数概况

在8月26日至30日当周,第一财经研究院中国金融条件日度指数均值为-2.03,与前一周相比指数上升0.31,年内指数下降0.77。

从指数的成分指标来看,上周信用债与国债利差走阔、货币市场流动性边际收紧是带动指数上升的主要因素。从货币指标来看,月末流动性边际收紧,非银资金价格走高,但市场整体资金面依然稳定充裕。从债券指标来看,近期信用债收益率持续回升,带动信用债与国债之间的利差快速走阔。从股市指标来看,A股市盈率处于历史低位。

二、货币市场

在8月26日至30日当周,银行间市场资金面依然稳定充裕。临近月末,银行间市场质押式回购成交量有所下滑,但主要货币市场利率整体呈现下降态势。隔夜回购利率的下降幅度明显,R001与DR001利率分别下降12.76bp和13.4bp。银行与非银之间的流动性差异上升,主要体现在R007与DR007利率之间的差值由7.73bp上升至14.45bp,但从整体来看,市场流动性依然充裕。

上周,约有1.2万亿元的逆回购到期,央行同期释放逆回购资金1.4万亿元,净投放资金2000亿元。8月底,央行官网上线“公开市场国债买卖业务公告”栏目。8月30日,央行发布公告称,8月已进行买入短期国债卖出长期国债的操作,全月净买入债券面值1000亿元。

1.货币市场成交量与利率

在8月26日至30日当周,银行间市场整体资金面依然稳定充裕。从成交量来看,由于临近月末,银行间市场质押式回购成交量均值为6.1万亿元,较前一周下降1953.97亿元。

从资金价格来看,上周主要货币市场利率涨跌不一。在隔夜回购利率中,上周R001与DR001利率均值分别为1.7%和1.62%,分别较前一周下降12.76bp和13.4bp。在7天回购利率中,上周R007与DR007利率均值分别为1.91%和1.79%,其中,R007较前一周上升2.83bp,DR007较前一周下降1.56bp。

银行与非银之间的流动性差异有所上升。上周,R007与DR007之间的差值由7.73bp上升至14.45bp,但从整体来看,市场流动性依然充裕。

2.央行公开市场操作

在8月26日至30日当周,央行通过公开市场操作释放巨量短期流动性。上周,共有近1.2万亿元的逆回购到期,央行同期投放逆回购1.4万亿元,净投放资金2000亿元。在8月26日至29日,央行7天逆回购的单日投放量分别达到4710亿元、4725亿元、2773亿元以及1509亿元。

8月28日,央行官网新增“公开市场国债买卖业务公告”栏目。8月30日,央行发布公告称,8月向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。

三、债券市场

在8月26日至30日当周,债券市场发行额与净融资额均较前一周大幅上升。其中,债券市场总发行额为2.39万亿元,较前一周上升5080.09亿元;债券市场净融资额为9628.14亿元,较前一周上升6960.01亿元。从融资结构来看,上周政府部门债券净融资大幅增加,金融部门发债提速,带动整个债券市场净融资上升。上周国债净融资2405.9亿元,地方政府专项债净融资2372.32亿元,带动年内政府部门占债券市场累计净融资的比重上升至47.9%。

从二级市场来看,上周各期限国债收益率涨跌不一,与一个月前相比,10年期国债与20年期国债收益率分别上升2.24bp和2.01bp。信用债收益率持续回升,其中AAA级信用债收益率的回升幅度高于AA级信用债,并带动信用债与国债之间的利差迅速走阔。

1.债券市场发行

在8月26日至30日当周,债券市场发行额与净融资额均较前一周大幅上升。其中,债券市场总发行额为2.39万亿元,较前一周上升5080.09亿元;债券市场净融资额为9628.14亿元,较前一周上升6960.01亿元。

从融资结构来看,上周政府部门债券净融资大幅增加,金融部门发债提速,带动整个债券市场净融资上升。从政府部门来看,上周国债净融资2405.9亿元,地方政府一般债与专项债分别净融资491.54亿元和2372.32亿元,整个政府部门净融资5269.76亿元。从金融部门来看,上周同业存单净融资1461亿元,政策银行债净融资1230亿元,商业银行次级债净融资834.5亿元,整个金融部门净融资3700亿元。从非金融企业部门来看,上周企业债、定向工具和资产支持证券分别净偿还110.34亿元、130.56亿元和254.9亿元,公司债和中票分别净融资386.92亿元和783.5亿元,整个非金融企业部门净融资658.38亿元。

从年内来看,截至8月30日,今年政府部门累计债券净融资额达到5.16万亿元,占债券市场整体净融资的比重为47.9%;金融部门年内累计债券净融资额达到4.26万亿元,占比为39.57%;非金融企业部门累计债券净融资额为1.35万亿元,占比为12.53%。

与去年同期相比,今年债券市场整体净融资规模明显扩张。截至8月30日,政府部门债券余额同比增速为16.5%,较2023年同期增速上升5个百分点;金融部门债券余额同比增速为11.8%,较2023年同期增速上升3.4个百分点;非金融企业部门债券余额同比增速为4.6%,较2023年同期增速上升6.1个百分点。

2.债券收益率走势

1)利率债

在8月26日至30日当周,各期限国债收益率涨跌不一,从短端来看,上周1月期、3月期、6月期以及1年期国债收益率分别下降0.19bp、2.14bp、6.92bp和3.36bp。从中长端来看,上周5年期国债收益率下降1.63bp,10年期和30年期国债收益率分别上升0.57bp和0.9bp。与一个月前相比,10年期国债与20年期国债收益率分别上升2.24bp和2.01bp,30年期国债收益率下降1.14bp。

从国债利差来看,在8月26日至30日当周,国债期限利差明显回升。截至8月30日当周,10年期国债与1年期国债之间的收益率差值平均为68.04bp,较前一周上升3.93bp。从年内来看,国债期限利差整体仍呈现震荡走势,截至8月30日,10年期与1年期国债之间的利差较年初上升20.47bp。

2)信用债

在8月26日至30日当周,各品种信用债收益率普遍回升。在AAA级债券中,5年期企业债、公司债和资产支持证券收益率分别上升7.64bp、7.61bp和7.77bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别上升9.14bp、10.23bp和4.39bp。

上周,信用债与国债之间的利差持续回升。在AAA级债券中,上周企业债、公司债、资产支持证券与国债之间的利差分别上升9.28bp、9.24bp和9.4bp。在AA级债券中,上周企业债、公司债、资产支持证券与国债之间的利差分别上升10.78bp、11.86bp和6.03bp。

四、股票市场

在8月26日至30日当周,A股融资总额为15.04亿元,较前一周下降3.04亿元。从年内来看,今年A股累计融资2094.84亿元,弱于往年同期。

从二级市场来看,A股主要股指涨跌不一,其中上证综指下跌0.4%,中小板指上涨3.2%,创业板指上涨2.2%。A股日均成交量为6044亿元,市盈率为13.11,均处于历史低位。

1.一级市场

在8月26日至30日当周,A股融资总额为15.04亿元,较前一周下降3.04亿元。从A股融资4周滚动平均的数据来看,自去年四季度起,A股融资处于较低水平。从年内来看,今年A股累计融资2094.84亿元,弱于往年同期。

2.二级市场

在8月26日至30日当周,A股主要股指涨跌不一,其中上证综指下跌0.4%,中小板指上涨3.2%,创业板指上涨2.2%。从年内来看,上证综指累计下跌4.5%,中小板指累计下跌10.2%,创业板指累计下跌16.4%。以股指同比增速减去10年期国债收益率所衡量的市场风险偏好同步呈现下降的趋势。

从成交量来看,上周A股日均成交量为6044亿元,较前一周上升11.9%。从市盈率来看,上周A股加权平均市盈率为13.11,较前一周下降0.9%。A股成交量和市盈率均处于历史低位。近期,A股融资与融券的差值下降至1.37万亿元,占A股总市值的比重为1.96%。

(本文题图来源:第一财经)

——

文|刘昕第一财经研究院研究员