健康的利率曲线对银行有多重要?——华创投顾部债券日报 2024-9-4

健康的利率曲线对银行有多重要?

今年以来,商业银行主业面临新的变化,资产端信贷需求不足、贷款利率下调,6月新发放贷款加权平均加权利率为3.68%,较去年末下降15BP;负债端整改违规手工补息、开启2022年9月以来第五轮存款降息潮。与此同时,利率曲线中枢下移、形态平坦化,加剧了商业银行资负管理的复杂性。结合上市银行和信贷收支表数据,上半年商业银行体现出以下特征:

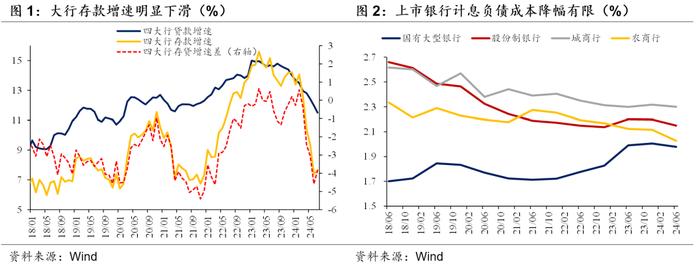

负债端,大行受到冲击更大。7月大行存款增速由年初13.39%放缓至7.65%,中小银行存款增速由7.06%放缓至5.52%。手工补息整改导致存款搬家,且商业银行存款降息潮往往从大行调降挂牌价开始,中小银行跟进调整存在时间差,承接部分转移存款。因此上半年大行负债端受到的冲击更大,7月存贷增速差仍呈现分化格局,大行为-3.84%,中小银行为-2.28%。

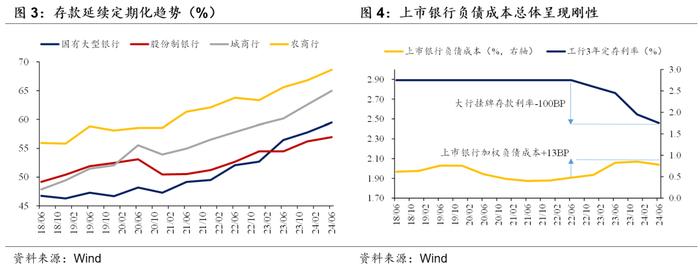

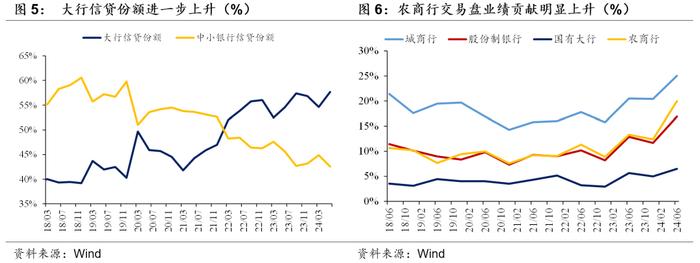

综合负债成本下降,但幅度有限。在存款利率调降和手工补息整改双重影响下,上市银行负债成本确有下降,2024H1加权平均计息负债成本率降幅分别为:农商行(8.8BP)>股份制(4.8BP)>国有大行(2.7BP)>城商行(1.8BP),全部上市银行加权负债成本小幅下降3.1BP,期间对应的工商银行三年期定存挂牌利率下调20BP;自2022年6月以来,大行挂牌定期存款利率已调降100BP,但上市银行综合计息负债成本实际上升13BP。各类型商业银行定期存款占比均有所上升,幅度分别为:城商行(2.38%)>农商行(1.82%)>国有大行(1.70%)>股份制(0.74%),存款定期化仍是商业银行负债成本刚性的主要原因。另据二季度货币政策执行报告,截至6月末,手工补息整改进度已超9成,存量规模逐渐出清,负债成本后续下降空间更加受限。

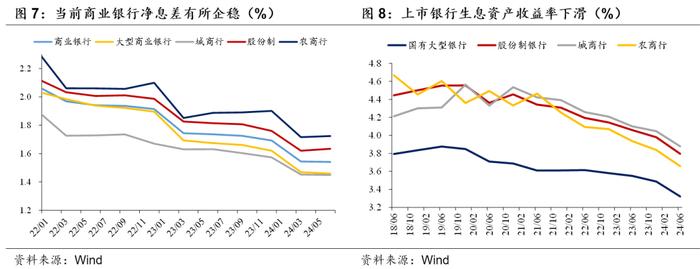

资产端,“大行放贷,小行买债”出现新变化。上半年有效信贷需求疲弱,商业银行贷款投放规模增速整体放缓,大行仍是信贷投放的主要力量,其信贷份额由54.6%升至57.6%,中小银行份额则由44.9%缩减至42.6%,降至2015年以来低位。小行买债方面,去年基数较高,今年中小银行债券投资同比增速有所放缓,其债券投资占全部资金运用的比重相对稳定,今年以来保持在20%-21%区间。但如果用投资净收益与公允价值变动净收益占营业收入比重衡量交易盘业绩贡献,可以发现,上半年利率趋势下行,不同类型交易盘业绩贡献度均有所上升,其中城商行交易盘业绩贡献度最高、农商业绩贡献率上升速度最快,小行买债对交易盘增厚收益的依赖度明显上升,助推了利率快速下行。

曲线平坦化加剧生息资产收益率下滑。2024H1各类型商业银行生息资产收益率下降16BP-18BP不等,下滑速度明显快于负债成本,其中包含利率中枢不断下移的影响,尤其是上半年债市不断演绎如下循环:信贷需求不足,出现资产荒→欠配需求带动利率快速下行→配置收益下滑,机构转向拉长久期、积极交易增厚→利率进一步下行,欠配问题难以实质性缓解。以10年期国债为例,2024年6月平均收益率水平为2.26%,上半年城商行平均负债成本约为2.30%,二者已出现4BP倒挂,至8月10年期国债中枢进一步下行至2.17%。生息资产收益率仍在下滑,银行息差边际企稳但前景承压,或威胁经营的稳健度,未来如有增量信贷宽松政策落地,压力可能进一步上升。

综上所述,健康的利率曲线形态事关商业银行稳健经营,在负债端成本存在刚性的前提下,曲线进一步平坦化会侵蚀息差空间。今年央行多次提到,"美国硅谷银行的风险事件启示我们,中央银行需要从宏观审慎角度观察、评估金融市场的状况,及时校正和阻断金融市场风险的累积"。与悲观预期强化、经济脱实向虚等曲线过度平坦的其他副作用相比,侵蚀商业银行息差空间与金融稳定切实相关,因此在监管的决策函数中可能被赋予更高权重。目前基本面下行压力较大,美联储降息在即,市场降准降息预期再度升温,债市的利多因素重新开始积聚。但7月降息后的政策组合信号、8月公开市场操作买短卖长的方向性指引均说明,降低实体融资成本与保持正常向上倾斜的收益率曲线并行不悖,央行调控或仍将持续,长端空间难言打开。

朱德健 SAC:S0360622080006