信贷会再次冲高回落吗

信用周期与经济周期的领先关系正在发生历史性改变,信贷成为经济的同步指标,四季度有基建和制造业的支撑,叠加地产拖累减弱,经济需求还在恢复,信贷需求就会继续恢复。因此短期来看,四季度贷款增速和结构有望继续回升,社融增速受政府债拖累向下但是韧性较强。但长期来看,信贷社融增速还要随着经济增速进一步下台阶。

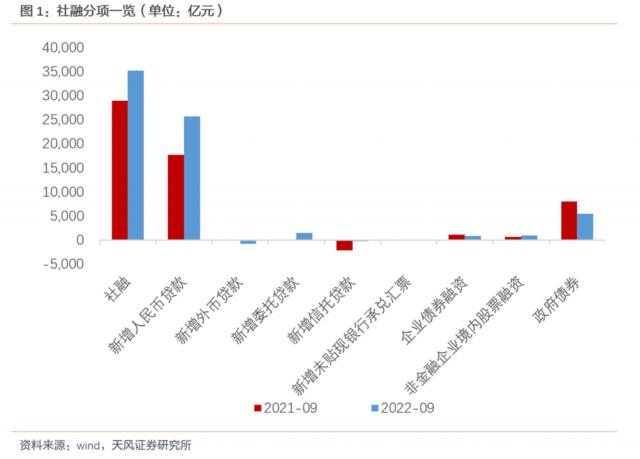

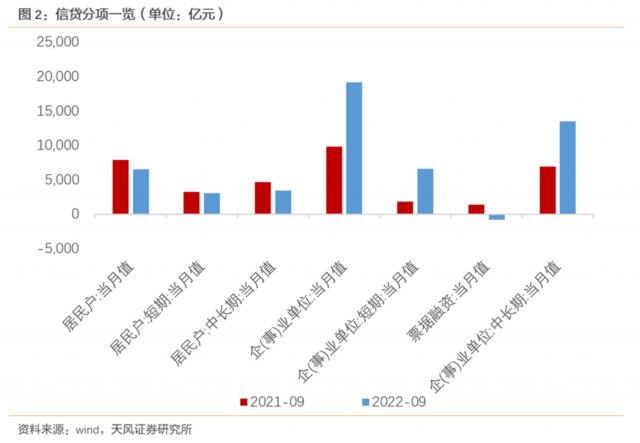

9月维持高位的票据利率以及准财政资金的快速下发(如第二笔资本金工具在9月发放规模就达到了3000亿)已经让市场对金融数据好转有了预期。但10月11日晚公布的9月金融数据依旧超预期:9月新增人民币贷款2.47万亿元(wind预期1.76万亿元),同比去年多增8108亿元,其中企业新增中长期贷款1.35万亿元,同比去年多增6540亿元,信贷结构继续好转。9月新增社融3.53万亿元(wind预期2.8万亿元),同比去年多增6245亿元。社融规模同比增速回升0.1个点至10.6%。

金融是实体的影子,实体融资需求改善对应了经济真实需求的恢复。基建进入新一轮投资和施工共振走强阶段,制造业和出口份额转移带来的正向循环,房地产(供给端)风险最大的时候过去等在9月金融数据中均有所体现(详见《经济是复苏还是衰退》)。

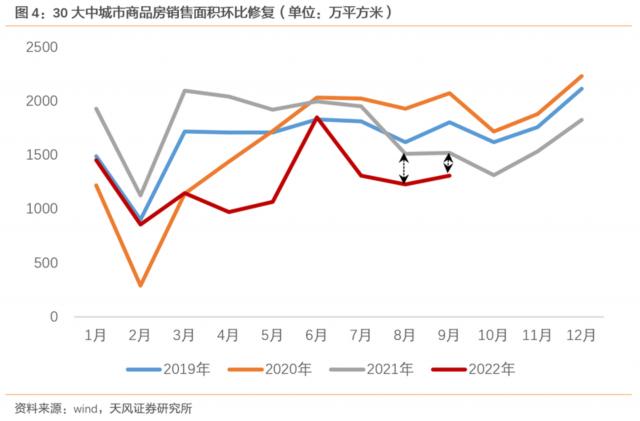

第一,居民中长期贷款同比降幅收窄对应了地产销售弱修复。

9月国内房地产销售市场延续了此前的弱修复行情,30大中城市商品房成交面积先下后上,全月同比-13.9%,8月同比-18.7%,同比降幅收窄。受此影响,虽然居民中长期贷款同比少增,但同比降幅收窄。9月居民部门中长期贷款为3456亿元,同比减少1211亿元,8月同比降幅为1601亿元。

往后来看,年内地产销售大概率会延续此前的弱修复节奏。核心支撑点是地产政策对销售的支撑力度会进一步增强。9月末,从阶段性放宽部分城市首套住房贷款利率下限到下调首套住房公积金贷款利率再到换购住房个人所得税退税,国内政策稳地产、稳预期的态度明确。随着政策落地、购房成本下滑以及去年基数回落,我们认为后续房地产销售能延续弱企稳态势,对信贷的拖累也会减弱。

另外,房地产开发贷款也有望弱企稳。1-8月房地产开发资金来源中,国内贷款累计同比下滑27.4%,降幅相比于上个月收窄了1个百分点。9月受地产政策频出,2000亿的“保交楼”专项贷款等稳步下发等因素影响,预计房地产融资环境有所改善。中指研究院数据显示9月房地产企业非银融资总额为777.9亿元,环比上升13.3%。

第二,企业中长期贷款和委托贷款的高增对应了基建投资增速的高增。

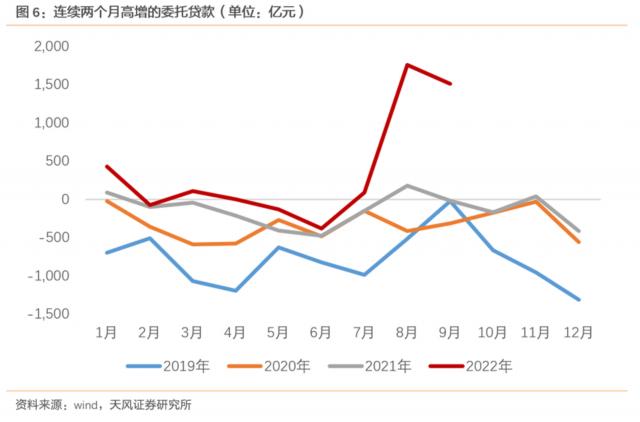

政策性金融工具加快落地推动委托贷款高增。8、9月国内委托贷款分别为1755亿元和1500亿元,大幅超过此前几年均值。委托贷款高增是因为政策性开发性金融工具在投放时有部分资金会通过股东借款(纳入委托贷款口径)的方式投向项目,这带动了近两个月委托贷款高增。往后来看,因为地方政府对资本金的需要依旧较高,第二笔政策性开发性金融工具的规模后续还有上行空间,预计10月委托贷款有望继续维持高位。

基建也成为近期银行投放信贷资金的重要抓手。9月第二笔资本金工具加速落地,并撬动了更大规模的信贷资金。一般基建项目中资本金占比在20%左右,考虑到政策性工具占资本金总额的比重不超过50%,结合农发行公布的数据,预计政策性开发性金融工具资金占整个项目的比重在10%左右。这意味着已经投放6000亿资金能够撬动约6万亿左右的总项目资金,这在之后几个月里都会支撑银行信贷的投放。央行三季度问卷调查也显示基础设施行业贷款需求指数从二季度的58.5%上行至三季度的61.3%。

基建贷款更偏向中长期贷款,基建融资需求回升也是企业信贷结构改善的重要原因之一。2022年上半年基建中长期贷款新增2.15万亿,占上半年企事业单位中长期贷款新增总量的35.2%,伴随着配套资金落地,预计9月银行投向基建的中长期贷款占比会明显高于35%,并对中长期贷款形成支撑。

第三,非地产基建类融资需求回升对应了制造业和批发零售业等行业的生产经营活动改善。

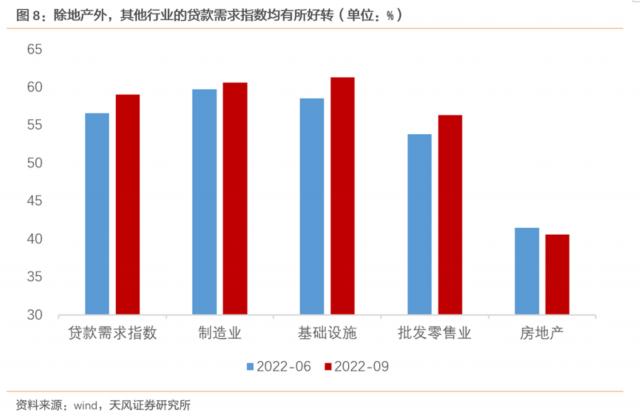

9月国内经济加速修复、上游成本下行为中下游企业提供了更大的利润空间(详见《经济是复苏还是衰退》),叠加信贷利率下滑(8月末企业贷款平均利率4.05%,为有统计以来最低值),制造业等行业的融资需求在9月均有所回升。央行调查问卷显示,三季度制造业和批发零售业的贷款需求指数分别相比于二季度分别上涨0.9个和2.5个百分点,这些行业也对信贷总量和结构的好转形成支撑(上半年制造业中长期贷款同比增速为29.7%,预计三季度同比增速也在延续)。

在理解9月金融数据后,后续我们认为有这么几点可以关注。

第一,四季度有基建和制造业的持续支撑,叠加地产拖累减弱,人民币贷款同比增速有望继续回升,大概率不会出现类似于今年6月冲高后7月明显回落的现象。

四季度信贷投放依旧以基建为抓手。近期基建资本金工具继续投放,新增5000亿专项债资金下发,以及前期配套资金继续落地。另外,今年经济发力的重点集中在东南沿海地区,政策也强调“各地要在10月底前发行完毕,优先支持在建项目,年内形成更多实物工作量”,因此我们预计冬季对基建的影响较弱。

制造业融资需求有望维持韧性。9月央行推出了2000亿设备更新再贷款,在财政贴息后,企业的实际贷款成本仅有0.7%。另外,证券时报也表示“近期监管在鼓励银行加大对制造业贷款的投放,要求21家全国性银行在1-7月新增1.7万亿元左右的制造业中长期贷款的基础上,8-12月鼓励再新增1万亿-1.5万亿元,各家银行制造业中长期贷款增速原则上不低于30%。”在政策的推动下,叠加部分制造业正处于被动去库存阶段,自身投资需求也较旺盛,预计制造业对信贷的支撑会维持韧性。

地产对信贷的拖累放缓。近期政策继续发力,9月媒体报导央行和银保监要求银行后续加大对房地产的融资支持力度,仅六大行的新增规模就在6000亿。而去年四季度金融机构新增的房地产贷款仅7800亿元,这意味着房地产贷款对信贷的拖累在今年四季度会出现大幅扭转(上半年新增房地产贷款为6685亿元,去年同期为2.42万亿)。

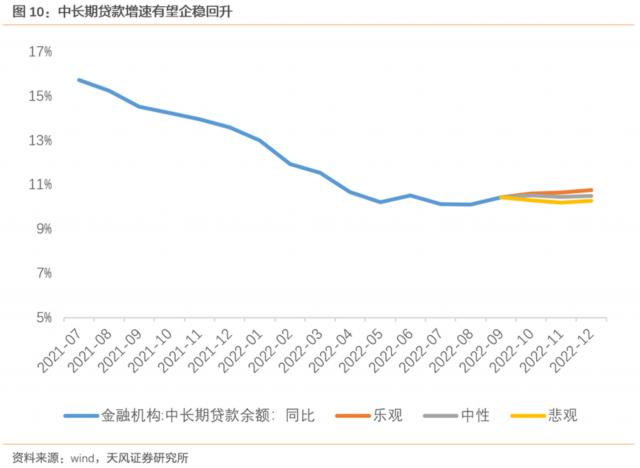

按照我们估算,今年金融机构各项贷款余额同比增速有望继续向上回升至11.4%左右,乐观估计能够到11.5%以上。同时信贷结构改善,年内中长期贷款同比增速也有望进一步回升至10.5%,乐观估计能回升至10.7%。

第二,在政府债拖累下,社融同比下行方向不变,但是韧性较强。

四季度社融最主要的拖累项目依旧是政府债。2021年10-12月,社融口径新增政府债2.6万亿,今年剩余政府债发行规模约1.4万亿(全年合计发行7.52万亿,包括2.65万亿国债,7200亿一般债,3.65万亿专项债和5000亿新增专项债,社融口径已发行5.9万亿),即四季度政府债同比少1.2万亿左右。节奏上,考虑到新增的5000亿专项债额度会集中在10月份下发,所以10月政府债拖累效应略弱,11、12月则会更加明显。

除信贷外,委托贷款和信托贷款的支撑力度也不容易忽视。去年是资管新规过渡期的最后一年,信托贷款的压降力度明显,去年4季度信托贷款减少了7804亿元,但今年压降力度不大,1-9月信托贷款月均降幅为535亿元,假设今年4季度的降幅和前三季度接近,预计今年4季度信托贷款将同比多增6199亿元。

委托贷款方面,目前政策性资本金工具依旧还有增量空间,假设后续投放规模为2000亿元,其中用于委托贷款的规模则在1000亿元左右(比例按照9月份投放3000亿,委托贷款增加1500亿来近似估算),去年4季度委托贷款下滑554亿元,预计今年4季度委托贷款同比多增1500亿元左右。这两项能够对社融形成明显支撑。

根据我们估算,全年社融增速大致能够落在10.5%左右,10月因为5000亿专项债集中发行以及资本金工具的投放,社融同比增速则会维持在10.6%左右,或略有上行。

第三,往长期看,信贷增速和社融增速的企稳是阶段性,未来大概率还会随着经济增速进一步下台阶。

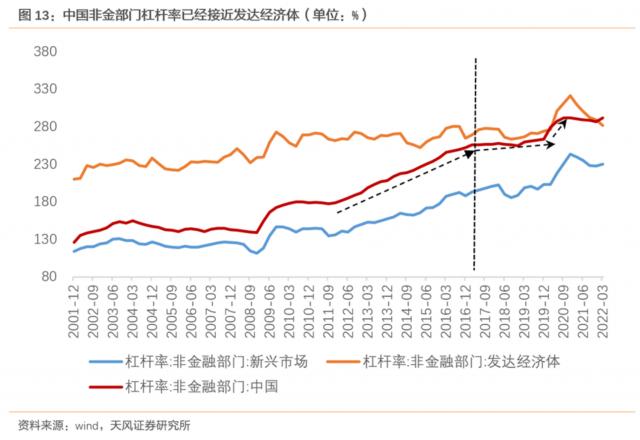

2008年之后,以房地产和基建为载体,中国经济具有明显的负债驱动特征。在经济下行时期,通过政策刺激基建和地产,信贷增速快速走高并最终推动经济回升。对应于中国非金融部门杠杆率在过去十几年快速走高。但从历史走势上我们能够看到,国内经济、信贷和社融增速都在逐渐下台阶,且每一轮经济和信贷反弹的幅度在逐渐弱化。

以社融为例,在2008年,中国社融同比增速最高达到了35.4%,反弹幅度达到18个百分点。2013年高点为21.8%,反弹幅度仅6.2个百分点。到了2020年,社融同比增速高点仅有13.7%,振幅仅3.1个百分点。

往后来看,经济与信贷、社融增速进一步下行,周期振幅收窄的特征还会延续。目前,中国杠杆率已经位于高位,叠加人口红利期结束,传统的负债驱动经济模式越发难以为继,在经济转型升级过程中,中国经济增速也会延续此前下行趋势。在“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”的政策导向下,信贷和社融同比增速也会跟随经济增速逐渐下台阶。

最后,再次强调,信用周期与经济周期的领先关系正在发生历史性改变。

在“融资-投资-经济”的模式下,以基建和房地产为载体,国内信用周期呈现出领先于经济周期的特征,一般社融同比增速大致领先于GDP同比增速2个季度左右。但是近年来随着经济进一步转型升级,地产进入下行周期以及基建对经济的支撑作用减弱,信贷周期领先经济周期的经验或将不再适用。(详见《信贷数据还有领先性吗》)

一方面,随着政府杠杆走高,财政对基建撬动力度减弱,基建后续空间越发有限。考虑隐性债务后,中国政府债务水平已经不低。按照沈坤荣(2022)的测算,2020年地方政府隐性债务规模超过21.7万亿,地方政府隐性负债率超21.3%。加上隐性负债,政府部门杠杆率或超过60%。这也就限制了后续政府加杠杆的空间。

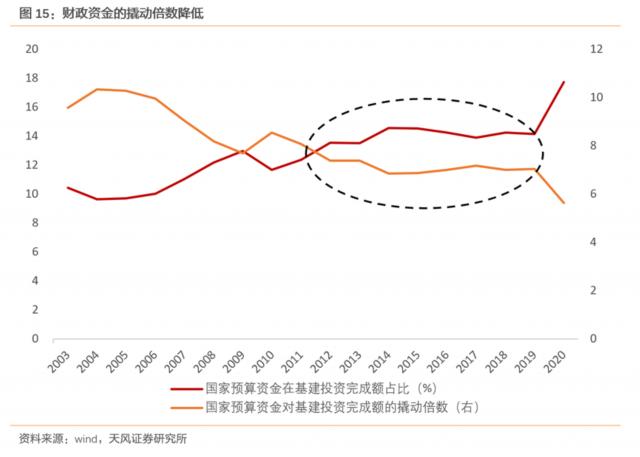

同时,财政资金对社会资金的撬动能力逐渐减弱。受地方隐性债务监力度不断加强等因素影响,基建对信贷的撬动作用逐年减弱,按照基建资金来源估算,国家预算资金对基建投资完成额的撬动倍数从2014-2019年的7倍左右下滑至2020年的5.6倍。财政预算资金撬动杠杆率的下滑就意味着基建后续对信贷周期的拉动作用会逐渐减弱。

另一方面,房地产对信贷的撬动作用也在减弱。需求方面,随着人口红利期过去、城镇化进程放缓、人均住房面积已经较高等,后续房地产销售将进一步下滑。供给方面,在本轮地产调整之后,传统“高杠杆-快周转”的地产投资开发模式预计会逐步退出历史舞台,且对预售资金的常态化监管,也会使得地产对信贷的撬动力减弱。

换言之,此前信用周期之所以能够领先经济周期,核心在于经济很大程度上是依靠负债加杠杆驱动的,但随着地产和基建负债加杠杆的能力下滑,信贷周期领先经济周期的经验也会逐渐不再适用。

风险提示

关注疫情演变,关注后续基建的落地情况,关注海外地缘政治扰动

(宋雪涛为天风证券宏观首席研究员)