图解财险第二梯队10年辉煌与尴尬:复合增速13.5%超人保平安和太保VS车险失守,业务占比锐减两成

来源:慧保天下

老大拍板、小弟干活,最难干的大概是“二把手”——财险行业的“第二梯队”似乎也有点尴尬。

#01

不上不下,第二梯队尴尬又尴尬

“第二梯队”这个称呼由来无从考证,应该就是指:有一定业务规模,既无法跟老三家比肩,又不想跟小公司为伍的那类公司吧,大概就是行业第四到第八位的五家公司。

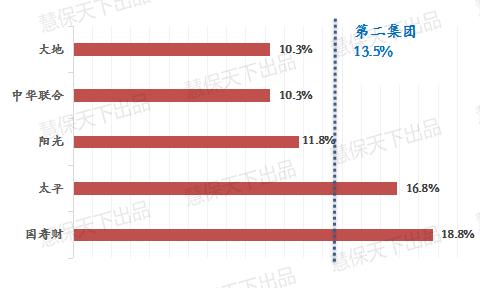

国寿财险、中华财险、大地保险、阳光产险、太平财险。

乍一听,这个位置,进可攻、退可守,理论上来说是很好的战略定位,但实际上,尴尬满满:

成本的分摊效应与第一梯队相去甚远;

调整的灵活度又不及小公司;

不上不下得卡在一个尴尬的位置上。

#02

不乏亮点,第二梯队10年复合增速13.5%超越人保平安和太保

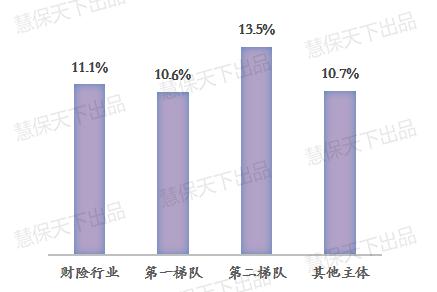

从2011年到2021年,财险行业保费收入从4779亿元增长到1.37万亿元,年均复合增长率11.1%,充分发挥了“稳定器”的职能。

十年间,第一梯队和其他主体的增速略低于行业平均值。

第二梯队却一枝独秀,领跑行业发展,复合增速达到13.5%。

具体来看:

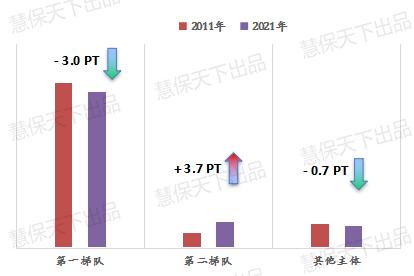

第一梯队,阵型非常稳定,但份额下降3个百分点,来自是人保财险和太保产险的下降,平安产险份额是提升的;

第二梯队,承接了第一梯队让渡的份额,市场份额占比上升到了18.9%,其他主体的份额基本持平。

#03

内部分化,“鲶鱼”国寿财险搅局市场,“西北狼”中华财险力克大地保险

具体到第二梯队内部的不同公司,分化却相当明显:

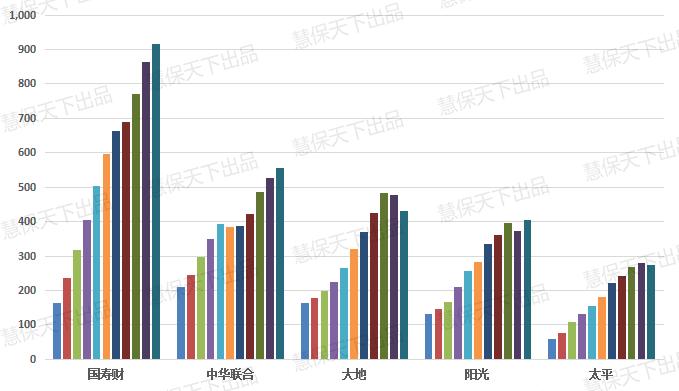

国寿财险是第二梯队的梦魇,含着金钥匙出生的搅局鲶鱼!

开业第二年突破50亿,开业第五年突破150亿!

啥叫跨越式发展?

啥叫弯道超车?

这就是最鲜活的例子!

十年间,国寿财险复合增长率接近19%!

十年的发展中,每个公司都会经历一些瓶颈期,保费收入会出现阶段性的负增长。

中华财险在2016年出现负增长,2017年实现微增长;

大地保险2020和2021年增速从两位数掉落至负增长;

阳光产险是在2020年出现了负增长;

太平财险则是在2021年出现了负增长……

只有国寿财险,保持十年高歌猛进,最低增速也接近5%!

当然,太平也表现不俗,其他三家第二梯队的公司也都达到了两位数的增幅,基本跟上了行业发展的大节奏。

如果把第二梯队看成一块蛋糕,内部的分化水平会变得更加明显。

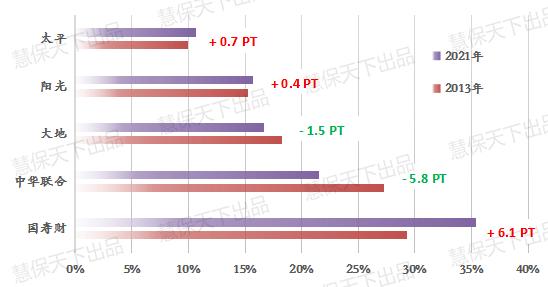

以2013年为基点,此时的国寿财险已经成为第二梯队领头羊。

之后的8年间,第二梯队中,中华财险和大地保险双双将市场份额让渡给了国寿财险;

而阳光产险和太平财险保持了稳中略升。

有趣的是,在中华财险和大地保险的竞争中,2018和2019年,二者对财险市场保费第五的争夺异常激烈,差距均在两亿以内。

如今,竞争已经尘埃落定,“西北狼”完胜。

#04

尾大不掉,业务调整有难度

老三家,大体量的规模可以有力摊薄各项费用支出,占据绝对竞争优势,对行业大变革的冲击具有高度的缓释能力。

即使车险综改,也能处变不惊的把车险占比稳定在六成上下。

小型公司船小好调头,面对成本压力,可以战略性阶段性的放弃相关业务,待市场周期回暖再重拾业务,灵活度较高,2021年车险业务占比仅有四成。

第二梯队就面临诸多尴尬:

调整业务结构需要考量未来是否能重新拿的回来,一年的失速可能需要几年的光景来恢复。

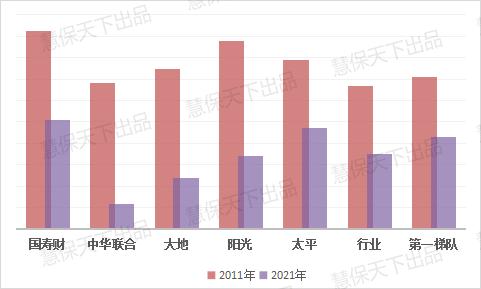

十年间,第二梯队的车险业务占比降幅最大,从接近八成,降到了57%,各公司平均降幅基本都超过两成;

反观第一梯队,总体降幅为14个百分点,平安车险业务占比只降低了8个百分点,且一直维持着良好的盈利水平。

可能也是车险综改之下,无奈的选择走过了从车险到非车的跨越,会不会随着新能源车的热销而反向轮回?

#05

人也不少,降本增效不简单

保险行业依然是劳动力密集型行业,人力成本在总体经营成本中占比较高。

大家所追求的降本增效和效能提升,首当其冲考虑的是人力成本。

第二梯队的保费业务规模基本在300亿以上,人员队伍基本在3-5万人的区间,人员的规模效应并不明显。

当下,“六稳”头一稳就是“稳就业”,作为大型保险公司,格局和担当还是要有的,短期内只能在分子上做文章……

长远来看,数字化转型、集约化运营都是破局之道,但是需要有功成不必在我的胸襟——当期吞下转型的成本,桃儿不一定吃得到,是一项不忘初心、功在千秋的举措……

有谁能做的到?