2024年新能源市场长期展望:日本

本文为彭博新能源财经发布的研究报告《NewEnergyOutlook:Japan》的简单介绍,该报告仅供正式付费订阅用户查看和使用。

彭博新能源财经享有对本研究报告原文及摘要的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

8EJ

彭博新能源财经净零情景下日本2050年终端能源需求

77%

净零情景下2050年可再生能源在日本发电结构中的占比

7.7万亿美元

净零情景下2024-2050年日本能源部门投资和支出

日本正在向低碳经济迈进,但这个工业重国对煤炭的持续依赖威胁到其国内和国际气候承诺。为了实现2030年减排目标和2050年净零目标,日本需要采取更大、更快的步骤来实现各行业脱碳,包括减少排放和投资清洁技术。本报告以彭博新能源财经《新能源市场长期展望报告》中的长期情景为基础,探讨日本到2050年能源转型的脱碳途径。

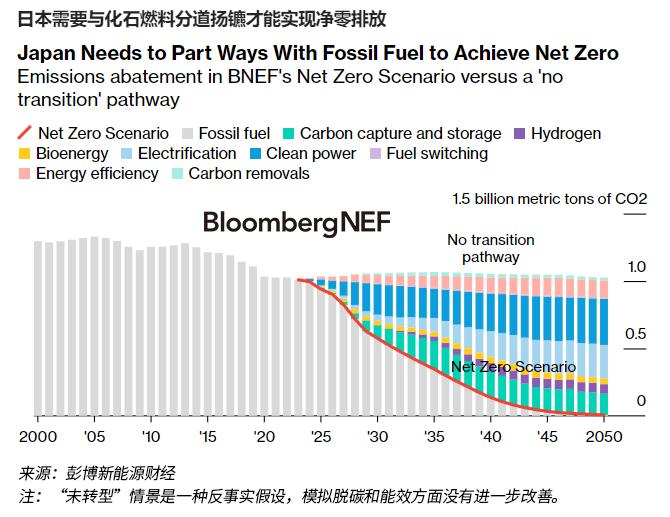

日本的排放量一直在下降,但该国需要进一步加速减排,以到2050年实现净零。清洁电力、电气化和能源效率在减排方面发挥着重要作用。然而,碳捕集与封存(CCS)和氢等新兴技术的利用对于支持这一转型也至关重要。

日本的能源结构正在缓慢进行结构性调整。化石燃料的使用已经达峰,彭博新能源财经的经济转型情景(ETS)和净零情景(NZS)显示其作用继续减弱。在净零情景中,2050年化石燃料在一次能源需求中的占比将从2023年的81%降至31%。

可再生能源的部署是脱碳的关键。在净零情景中,到2050年可再生能源将满足日本77%的电力需求。同年,风电和光伏装机容量达到580GW。在平衡电力系统方面,灵活性(如供应侧的储能扩张和需求侧的氢生产)变得更加重要。可再生能源也支持电气化的采用,净零情景中到2050年电气化势将推动电力需求较2023年增长69%。

由于目前具备经济性且可大规模使用的低碳替代方案有限,建筑和工业部门在向净零转型的过程中面临挑战。氢和CCS是潜在的解决方案,但日本与世界其他地区一起首先需要努力使这些技术成熟,降低其成本并建立使其成为合适解决方案所需的基础设施。在那之前,这些行业将继续依靠电气化和能源效率来减排。

2024年至2050年间,经济转型情景和净零情景中的能源投资将分别达到5.6万亿和7.7万亿美元。供应侧支出从化石燃料转向低碳资产,而与新能源汽车相关的投资推动需求侧。除了成熟的可再生能源技术,对基础设施和新兴技术的投资对于推动日本向净零转型也很重要。

完整报告全文共2865字

文章底部左下角“阅读原文”查看完整版报告

正式付费订阅用户直接登录