【中银交运王靖添团队】油轮市场需求强劲运价持续波动,国庆假期全国揽投快递包裹近63亿件——交通运输行业周报

(来源:市场投研资讯)

航运方面,油轮市场需求强劲运价持续波动,集装箱船订单量创历史新高。航空方面,8月全球航空客运总量同比增长8.6%,中东至欧洲贸易航线货运需求增长强劲。快递物流方面,国庆假期全国揽投快递包裹近63亿件,9月中国电商物流指数为114.4点。

①油轮市场需求强劲运价持续波动,集装箱船订单量创历史新高。油轮市场需求保持强劲,运价持续波动。俄罗斯石油的产量、红海局势的变化、欧佩克+的决策、中国经济的增长态势等地缘政治因素都将影响油轮市场的走势,油轮运价将保持波动。VesonNautical预计,未来俄罗斯石油出口将继续下降,欧洲将从美国和拉丁美洲等更远的地方进口,这将继续推升油轮周转量需求,进而支撑未来的运价,强劲增长的关键将取决于中国需求的复苏。集装箱船订单量不断创新高,按TEU运力计算的订单数量已达到历史最高。Alphaliner跟踪的行业前100强排名显示,集装箱航运总运力接近3090万TEU,活跃船只数量为7125艘,总载重吨达到3.66亿吨。②8月全球航空客运总量同比增长8.6%,中东至欧洲贸易航线货运需求增长强劲。国际航空运输协会近日公布的数据显示,今年8月全球航空客运需求增长8.6%,载客率创历史新高;航空货运需求持续强劲增长,连续9个月实现两位数增长,且收益比疫情发生前高46%。中国国内客运市场在全球市场上占有11.2%的份额,收入客公里同比增长10.7%,载客率达86.3%。国内航线燃油附加费年内第三次下调,航空出行成本降低有望刺激航空出行需求。③国庆假期全国揽投快递包裹近63亿件,9月中国电商物流指数为114.4点。10月8日,国家邮政局监测数据显示,今年国庆放假期间,全国邮政快递业运行总体平稳,揽收快递包裹31.61亿件,日均揽收量与2023年国庆长假相比增长28.4%;投递快递包裹31.20亿件,日均投递量与2023年国庆长假相比增长26.7%。中国物流与采购联合会10月9日公布9月份中国电商物流指数为114.4点,较上月回升0.2点。展望后市,在各项投资消费政策的带动下,电商物流指数环比涨幅有望进一步扩大。

本文来自中银证券研究部于2024年10月14日发布的报告《油轮市场需求强劲运价持续波动,国庆假期全国揽投快递包裹近63亿件——交通运输行业周报(20241014)》欲了解具体内容,请阅读报告原文。(分析师:王靖添,执业编号:S1300522030004)

1.1 油轮市场需求强劲运价持续波动,集装箱船订单量创历史新高

事件:Drewry世界集装箱运价指数(WCI)本周(截至10月10日)下降4%至3,349美元/FEU,比2021年9月疫情高峰时的10,377美元/FEU下降了68%,比2019年疫情前1,420美元/FEU的平均水平高出136%。

油轮市场需求保持强劲,运价持续波动。俄罗斯石油的产量、红海局势的变化、欧佩克+的决策、中国经济的增长态势等地缘政治因素都将影响油轮市场的走势,油轮运价将保持波动。VesonNautical预计,俄罗斯石油出口将继续下降,欧洲将从美国和拉丁美洲等更远的地方进口,这将继续推升油轮周转量需求,进而支撑未来的运价。2024年以来,新造油轮订单继续保持相对强劲的势头,当前水平已与2023年的订单量持平,总计达3600万载重吨,这是自2017年以来的最高水平。然而,2024年的新船交付量很低,2025年及以后才会加快交付步伐。目前,油轮订单占现有船队的比例为12%。强劲增长的关键将取决于中国需求的复苏,而全球油价的上涨不会成为其阻碍。

集装箱船订单量不断创新高,按TEU运力计算的订单数量已达到历史最高。据Alphaliner统计,当前订单量处于高位,仅前十大海运公司已下单431艘集装箱船。目前,前十大船公司订单量合计为590万TEU,考虑到他们现有运力约为2580万TEU,订单量占当前运力的23%。部分订单尚未签订长期租约,这可能导致今年的订单数量进一步上升。Alphaliner表示,今年的订船狂潮部分是由于航运公司希望提高船舶效率和更多使用替代燃料,如LNG或甲醇。除了降低成本外,整体目标是降低每个集装箱在一定距离内的二氧化碳排放。与此同时,船队更新的需求也是持续订单的重要推动力,部分航运公司急需新船以更新其船队。Alphaliner跟踪的行业前100强排名显示,集装箱航运总运力接近3090万TEU,活跃船只数量为7125艘,总载重吨达到3.66亿吨。

1.28月全球航空客运总量同比增长8.6%,中东至欧洲贸易航线货运需求增长强劲

事件:国际航空运输协会近日公布的数据显示,今年8月全球航空客运需求增长8.6%,载客率创历史新高;航空货运需求持续强劲增长,连续9个月实现两位数增长,且收益比疫情发生前高46%。

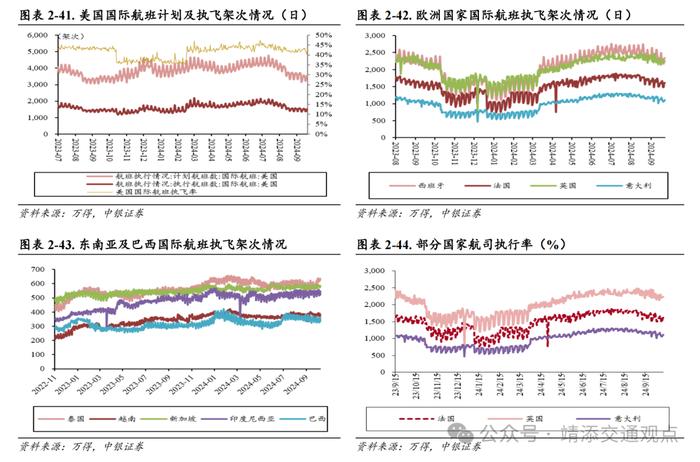

8月全球航空客运总量同比增长8.6%,亚太地区客运量继续强劲增长。今年8月,全球航空客运总量(按照收入客公里计算)同比增长8.6%;总运力(按照可用座公里计算)同比增长6.5%;载客率高达86.2%,同比增长1.6个百分点,创历史新高。其中,国际需求同比增长10.6%,运力同比增长10.1%,载客率为85.7%;国内需求同比增长5.6%,运力同比增长1.2%,载客率为86.9%(同比增长3.6个百分点)。与去年同期相比,今年8月所有地区的国际客运市场均实现增长。5月~7月出票、8月~9月旅行的机票销售同比增长6.6%,预示今年的客运将继续保持强劲增长的势头。其中,亚太航企需求同比增长19.9%,运力同比增长18.8%,载客率为85.2%。亚太地区继续强劲增长,距离全面恢复至疫情发生前的客运量仅差8个百分点。就国内需求而言,所有主要市场均呈增长态势,中国增长最快。中国国内客运市场在全球市场上占有11.2%的份额,收入客公里同比增长10.7%,载客率达86.3%。国内航线燃油附加费年内第三次下调,航空出行成本降低有望刺激航空出行需求。

8月全球航空货运总需求同比增长11.4%,中东至欧洲贸易航线需求增长强劲。今年8月,全球航空货运市场需求持续强劲增长。全球航空货运总需求(按照货运吨公里计算)同比增长11.4%(国际需求增长12.4%),连续9个月实现两位数同比增长,达到自2021年创纪录峰值以来的最高水平;航空货运运力(按照可用货运吨公里计算)同比增长6.2%(国际运力增长8.2%)。这在很大程度上得益于国际腹舱运力增长,在客运市场的强劲推动下,腹舱运力增长10.9%。而全货机运力已达到历史最高水平。亚太航企8月航空货运需求同比增长14.6%,在所有地区中增长最快。亚洲至非洲、欧洲和亚洲区内市场需求分别增长21.2%、18.4%和16.1%。北美航企航空货运需求同比增长4.8%,在所有地区中增长最慢。亚洲至北美贸易航线是货运量最大的贸易航线,需求同比增长9.3%;北美至欧洲航线的需求小幅增长6.1%。欧洲航企航空货运需求同比增长13.5%。中东至欧洲贸易航线领跑,需求增长28.9%,保持了自2023年9月以来的两位数年增长率。

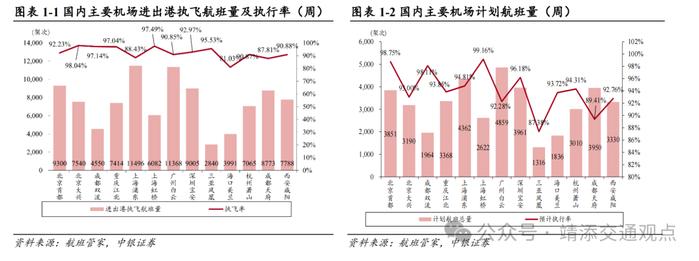

机场方面:本周(10.04-10.11):国内进出港执飞航班量TOP5机场依次是上海浦东机场(11324班次)、广州白云机场(11270班次)、北京首都机场(9168班次)、深圳宝安机场(8932班次)、成都天府机场(8614班次)。各枢纽机场国内航班量周环比变化:首都-1.42%、大兴-2.41%、双流-1.69%、江北-2.45%、浦东-1.50%、虹桥-1.71%、白云-0.86%、宝安-0.81%、三亚-2.25%、海口-3.58%、萧山-2.36%、天府-1.81%、咸阳-3.07%。

1.3国庆假期全国揽投快递包裹近63亿件,9月中国电商物流指数为114.4点

事件:10月8日,国家邮政局监测数据显示,今年国庆放假期间,全国邮政快递业运行总体平稳,揽收快递包裹31.61亿件,日均揽收量与2023年国庆长假相比增长28.4%;投递快递包裹31.20亿件,日均投递量与2023年国庆长假相比增长26.7%。中国物流与采购联合会10月9日公布9月份中国电商物流指数为114.4点,较上月回升0.2点。

国庆假期全国揽投快递包裹近63亿件,日均揽收量同比增长28.4%。中国网财经10月8日讯国家邮政局监测数据显示,今年国庆放假期间(10月1日-10月7日),全国邮政快递业运行总体平稳,揽收快递包裹31.61亿件,日均揽收量与2023年国庆长假相比增长28.4%;投递快递包裹31.20亿件,日均投递量与2023年国庆长假相比增长26.7%。今年国庆假期,全国各地群众出游需求旺盛,各种消费模式、消费场景创新延展,展现出了假日经济的韧性和活力。邮政快递业抓住发展机遇,立足市场和消费需求,积极向文旅产业融合延伸,丰富服务内容,为游客出行提供景区直送、行李代收等定制化服务,有效提升了旅行体验,激发了消费潜能。

9月中国电商物流指数为114.4点,电商物流指数环比涨幅有望进一步扩大。中国物流与采购联合会10月9日公布9月份中国电商物流指数。随着消费潜力持续释放,网购活动趋于活跃,9月份电商物流指数继续实现环比回升。9月份,中国电商物流指数为114.4点,较上月回升0.2点。从分项指数来看,电商物流总业务量指数继续回升。9月份,电商物流总业务量指数为131.2点,比上月提高0.7点。分地区看,东北部地区升幅最大。农村电商物流业务量指数止跌回升。9月份,农村电商物流业务量指数为129.4点,比上月回升0.5点。西部地区农村电商业务量指数回升幅度最大。9月份,极端天气相较8月份有所缓解,快递企业通过开展批量发货、备货入仓、整车直发等模式提升配送效率,物流时效指数和履约率指数保持在高位运行。总体来看,9月份,电商物流指数涨幅较上月有所扩大,电商物流市场需求下半年以来保持30%以上的增速,市场保持稳步发展。展望后市,在各项投资消费政策的带动下,电商物流指数环比涨幅有望进一步扩大。

2

行业高频动态数据跟踪

2.1航空物流高频动态数据跟踪

2.1.1价格:10月上旬至10月中旬期间,空运价格整体呈上升趋势

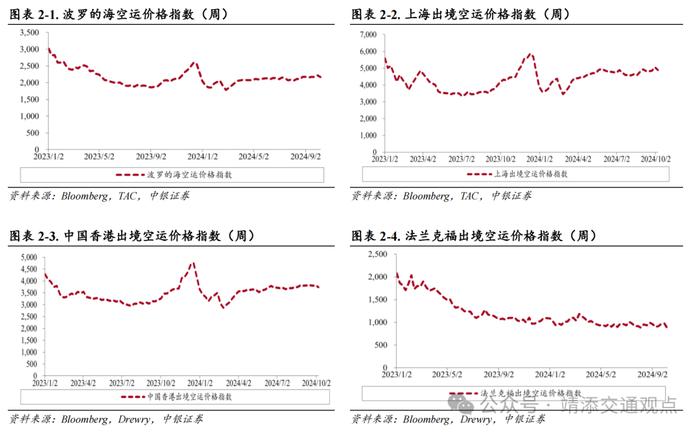

航空货运价格:截至2024年10月7日,上海出境空运价格指数报价4879.00点,同比+13.3%,环比-3.4%。波罗的海空运价格指数报价2167.00点,同比+4.2%,环比-2.3%;中国香港出境空运价格指数报价3734.00点,同比+7.5%,环比-2.1%;法兰克福空运价格指数报价868.00,同比-21.8%,环比-10.6%。

十月上旬至十月中旬期间,运力整体稳定,空运需求有所增加,空运价格呈上升趋势。据德迅披露,十月上旬至十月中旬期间,中国至欧洲航线,节后航班有取消,预计中旬运力恢复正常,电子产品,以及中国南区电商需求强劲;中国至美洲航线,节后航班有大面积取消,预计中旬运力恢复正常,电子及电商需求强劲;中国至亚太/中东/印度航线,印度需求强劲,舱位紧张;中东需求趋于稳定电商及电子产品需求强劲。

2.1.2量:2024年9月货运执飞航班量国内航线同比上升,国际航线同比上升

2024年9月货运国内执飞航班量同比上升,国际航线同比上升。根据航班管家数据,2024年9月,国内执飞货运航班7379架次,同比+13.94%;国际(含港澳台地区)执飞货运航班架次11254,同比+30.80%。

2.2航运港口高频动态数据跟踪

2.2.1集运运价指数下跌,干散货运价下跌

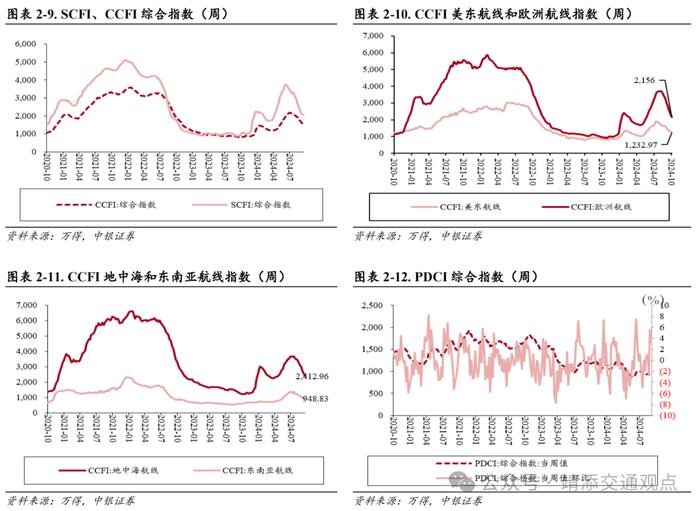

集运:SCFI指数报收2062.57点,运价下降。2024年10月11日,上海出口集装箱运价指数(SCFI)报收2062.57点,周环比-3.40%,同比+132.57%;2024年10月11日,中国出口装箱运价指数(CCFI)报收1476.98点,周环比-9.85%,同比+73.36%,分航线看,美东航线、欧洲航线、地中海航线、东南亚航线周环比-8.36%/-14.43%/-11.96%/-5.09%,同比+43.29%/+117.17%/+79.35%/+63.02%。主要航线运价指数本周普遍下跌。

内贸集运:内贸集运价格周环比上升,PDCI指数报收999点。2024年10月4日,中国内贸集装箱运价指数(PDCI)为999点,周环比+3.31%,同比-16.89%。

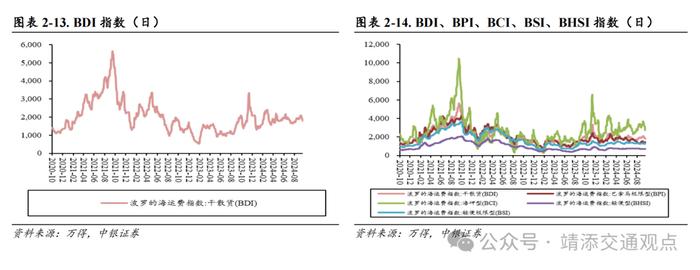

干散货:BDI指数小幅下跌,报收1,809点。2024年10月11日,波罗的海干散货指数(BDI)报收1,809点,周环比-6.17%,同比-12.10%,分船型看,巴拿马型、海岬型、轻便型、轻便极限型运价指数分别报收1,435/2,835/718/1,269点,环比+3.39%/-12.58%/+0.84%/+0.87%,同比-8.31%/-22.52%/+4.06%/-0.63%。本周各船型运价环比普遍下跌。我们认为BDI中长期走势需要观察全球工业经济恢复情况,可以持续动态跟踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭进口等指标。

2.2.2量:2024年1-8月全国港口货物、集装箱吞吐量分别为115.14亿吨/22050万标箱

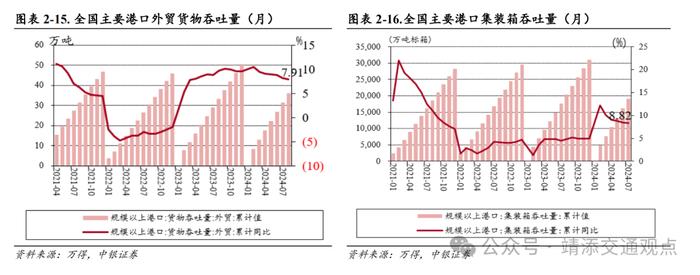

2024年1-8月,全国港口完成货物吞吐量115.14亿吨,同比增长3.7%,其中内贸货物吞吐量实现79.05亿吨,同比增长1.9%,外贸货物吞吐量实现36.09亿吨,同比增长7.9%。完成集装箱吞吐量22050万标箱,同比增长8.2%。

2.3快递物流动态数据跟踪

2.3.1快递业务量及营收

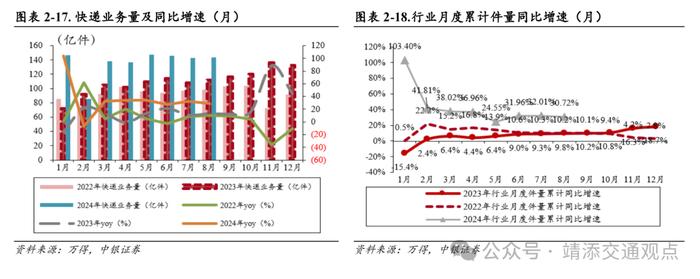

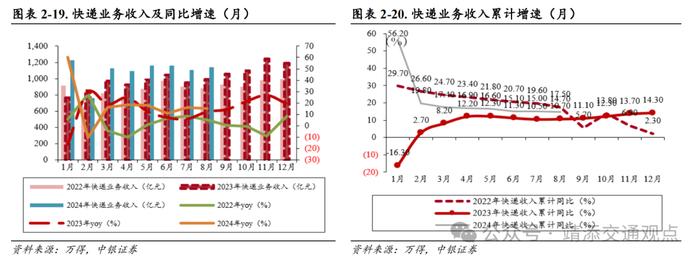

8月快递业务量同比增加19.50%,快递业务收入同比增加14.95%。8月月度快递业务量143.83亿件,同比增加19.50%,环比增加0.89%,快递业务收入完成1141.20亿元,同比增加14.95%,环比增加3.02%;年初至今累计快递业务量1088.0亿件,同比增加22.50%,年初至今快递业务收入8778.95亿元,同比增加14.70%。

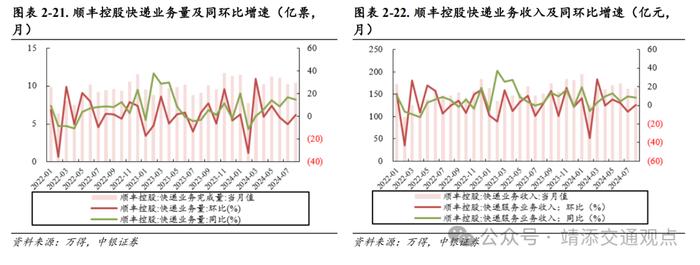

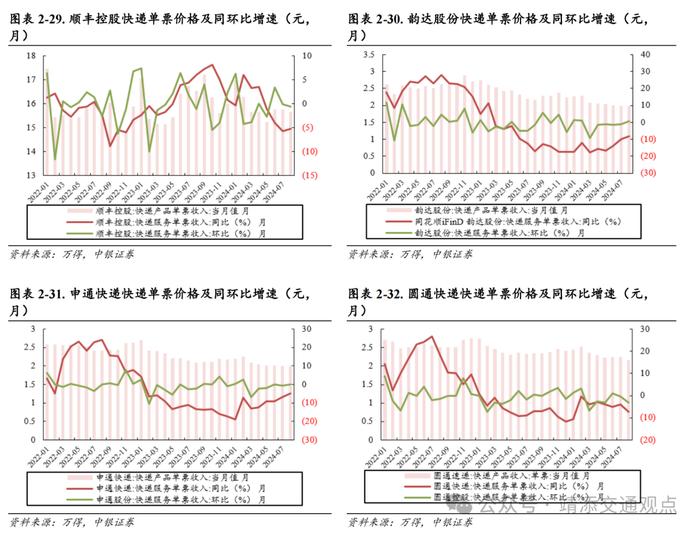

顺丰控股:8月快递业务量10.43亿票,同比上升14.62%,环比上升1.26%,业务收入163.46亿元,同比上升8.58%,环比上升0.73%。

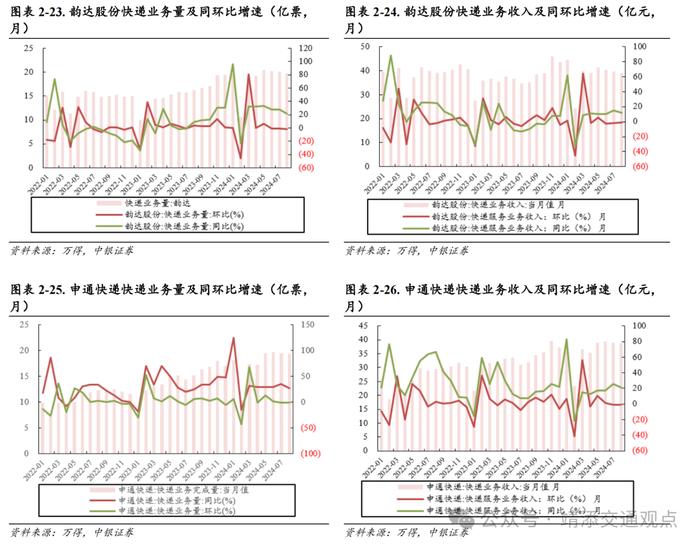

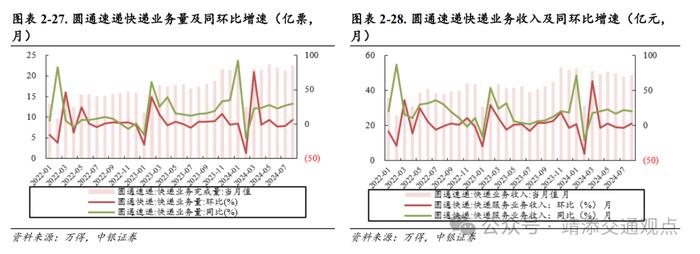

圆通速递:8月快递业务量22.61亿票,同比上升29.87%,环比上升5.75%,业务收入49.08亿元,同比上升20.68%,环比上升2.42%。

申通快递:8月快递业务量19.36亿票,同比上升27.28%,环比下降0.67%,业务收入38.73亿元,同比上升21.49%,环比下降0.67%。

韵达股份:8月快递业务量19.73亿票,同比上升21.57%,环比下降1.84%,业务收入39.17亿元,同比上升11.41%,环比下降1.36%。

2.3.2快递价格

顺丰控股:8月单票价格15.67元,同比-5.26%(-0.87元),环比-0.57%(-0.09元)。

韵达股份:8月单票价格1.99元,同比-8.29%(-0.18元),环比+0.51%(+0.01元)。

申通快递:8月单票价格2.00元,同比-4.76%(-0.10元),环比+0.00%(+0.00元)。

圆通速递:8月单票价格2.17元,同比-7.26%(-0.17元),环比-3.13%(-0.07元)。

2.3.3快递行业市场格局

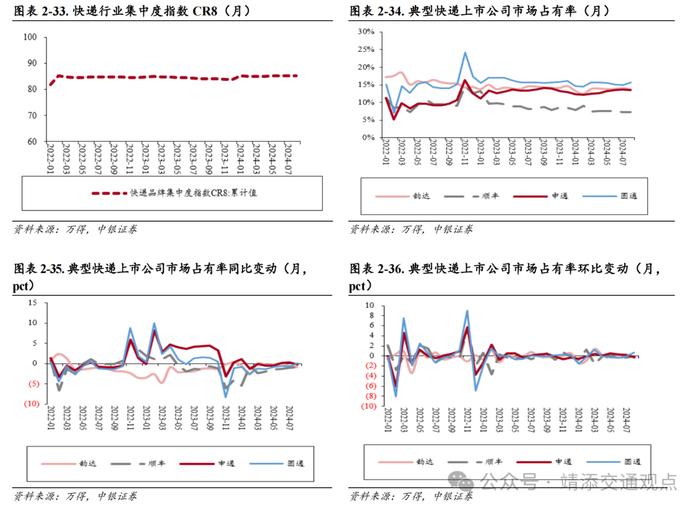

2024年8月快递业CR8为85.2。2024年8月,快递与包裹服务品牌集中度指数CR8为85.2,较7月环比持平。

顺丰控股:8月顺丰的市占率为7.25%,同比-0.90pct,环比+0.03pct。

圆通速递:8月圆通的市占率为15.72%,同比+0.12pct,环比+0.72pct。

韵达股份:8月韵达的市占率为13.72%,同比-0.82pct,环比-0.38pct。

申通快递:8月申通的市占率为13.46%,同比-0.17pct,环比-0.21pct。

2.4航空出行高频动态数据跟踪

2.4.1我国航空出行同比上升

2024年10月第二周国际日均执飞航班1718.14次,环比-1.22%,同比增加54.59%。本周(10.04-10.11)国内日均执飞航班13641.00架次,环比-3.05%,同比增加+7.66%;国际日均执飞航班1718.14次,环比-1.22%,同比增加+54.59%。

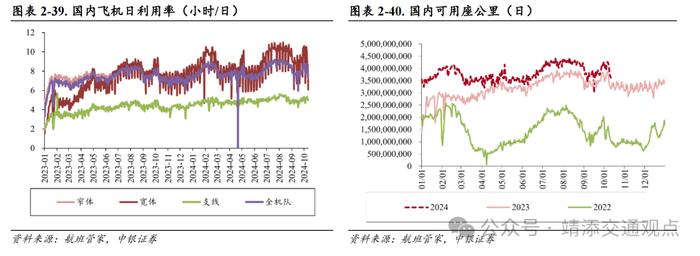

国内飞机日利用率环比下降。2024年10月5日﹣2024年10月11日,中国国内飞机利用率平均为8.13小时/天,较上周日均值下降0.292小时/天;窄体机利用率平均为8.23小时/天,较上周日均值上升下降0.305小时/天;宽体机利用率平均为8.96小时/天,较上周日均值下降0.383小时/天。

2.4.2国外航空出行修复进程

本周(10月5日至10月11日)美国国际航班日均执飞航班1461.14架次,周环比-0.38%,同比+0.60%。

本周泰国国际航班日均执飞航班624.43架次,周环比+3.70%,同比+11.45%。

本周印尼国际航班日均执飞航班536.14架次,周环比+0.37%,同比+7.66%。

本周英国国际航班日均执飞航班2218.29架次,周环比-1.47%,同比+5.12%。

2.4.3重点航空机场上市公司经营数据

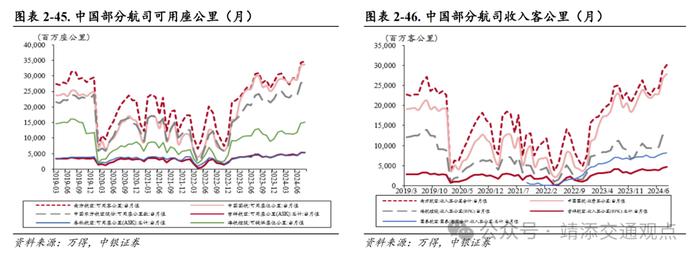

2024年8月吉祥、春秋、国航ASK已超19年同期,海航恢复相对缓慢。可用座公里(ASK)方面,2024年8月,南航、国航、东航可用座公里分别相对去年同比增长12.00%、12.41%、15.15%,恢复至19年同期的109.76%、133.66%、117.35%;吉祥和春秋8月可用座公里恢复至19年同期的146.40%、136.84%,已远超疫情前水平;而海航恢复相对缓慢,8月可用座公里仅恢复至19年同期的93.97%。收入客公里(RPK)方面,南航、国航、海航、吉祥8月收入客公里分别同比增长20.72%、21.67%、18.39%、13.76%,南航、国航、海航、吉祥已恢复至19年同期的111.29%、131.02%、94.94%、144.95%。

2.5公路铁路高频动态数据跟踪

2.5.1公路整车货运流量变化

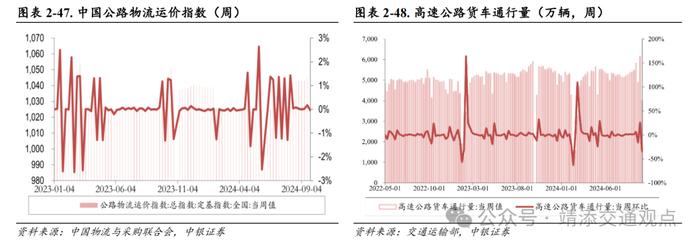

本周(2024年10月7日-10月11日),由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为1045.07点,比上周回升0.07%。分车型看,各车型指数环比小幅回升。其中,整车指数为1049点,比上周回升0.08%;零担轻货指数为1028.76点,比上周回升0.02%;零担重货指数为1048.60点,比上周回升0.08%。本周,公路物流需求稳中向好,运力供给有所回升,运价指数小幅上涨。从后期走势看,运价指数可能延续平稳运行态势。根据交通运输部数据显示,9月30日-10月6日,全国高速公路累计货车通行4023.7万辆,环比下降34.66%。

2024年9月,中国公路物流运价指数为104.4点,环比回升0.17%。2024年9月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为104.4点,比上月回升0.17%,比去年同期回升1.44%。

2.5.2铁路货运量变化

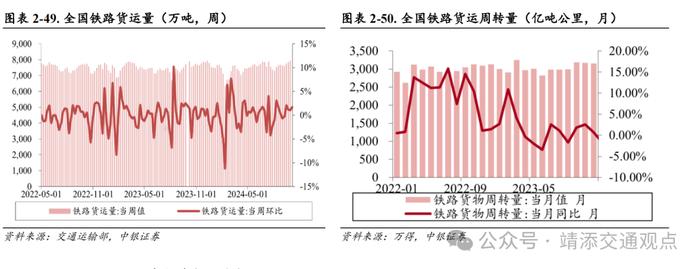

9月30日-10月6日,国家铁路累计运输货物8066.6万吨,环比增长1.7%。2023年以来,全国铁路运输呈现客运回暖向好、货运持续高位运行良好态势。根据交通运输部发布数据显示,2024年8月,全国铁路货运周转量为2911.91亿吨公里,同比下降2.32%。

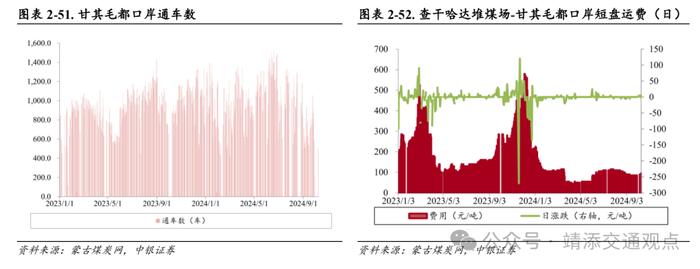

10月8日-10月11日,查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费日均91.25元/吨;9月30日-10月8日,通车数环比下降88.73%,日平均通车80.33辆。本周查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费环比上升,2024年10月8日-10月11日均值达91.25元/吨,比上周环比上升7.35%。9月30日-10月11日,日平均通车80.33辆,环比-88.73%。

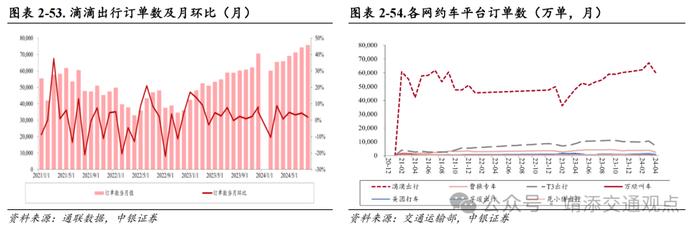

滴滴出行2024年8月份市占率78.93%,环比下降0.22%。2024年8月,滴滴出行、曹操专车、T3出行、万顺叫车、美团打车、享道出行、花小猪出行市占率分别为79.23%/4.77%/12.69%/0.34%/0.91%/1.84%/0.22%,环比上月分别+0.30pct/-0.47pct/+0.44pct/-0.01pct/-0.01pct/-0.25pct/0.00pct。

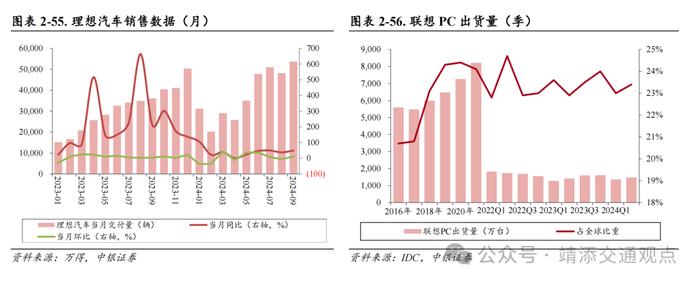

2024年9月,理想汽车共交付新车约53709辆,同比增长48.94%。2023年全年,理想汽车累计交付37.60万辆新车,同比增长182%,达成2023年30万辆销量目标。2024年9月交付量同比增长48.94%,环比上升11.61%。

2024年Q2,联想PC电脑出货量达1472万台,同比上升3.66%,市场份额环比增长0.4pct。据IDC测算,2024年第二季度全球PC出货量同比增长3.66%,市场份额为23.4%,环比增长0.4pct。

A股交运上市公司为127家,占比2.41%;交运行业总市值为30913.32亿元,占总市值比例为3.33%。截至10月11日,目前市值排名前10的交通运输上市公司:京沪高铁(601816.SH)2808.89亿元、中远海控(601919.SH)2223.30亿元、顺丰控股(002352.SZ)2009.68亿元、上港集团(600018.SH)1459.92亿元、大秦铁路(601006.SH)1210.46亿元、中国国航(601111.SH)1010.56亿元、南方航空(600029.SH)914.84亿元、上海机场(600009.SH)877.69亿元、招商公路(001965.SH)806.16亿元、中国东航(600115.SH)735.21亿元。

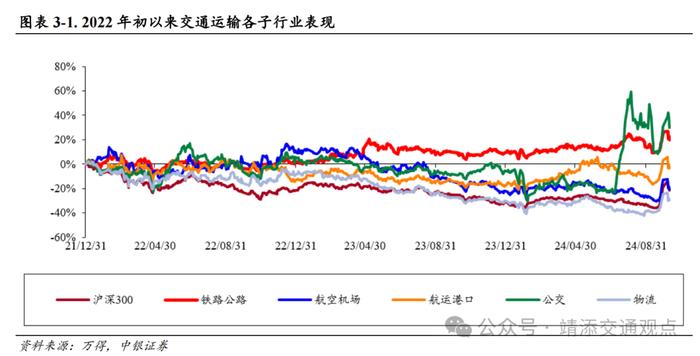

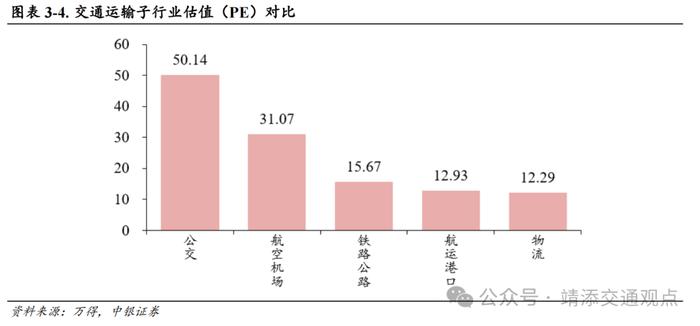

本周情况:本周(10月7日-10月11日),上证综指、沪深300涨跌幅分别-3.56%、-3.25%,交通运输行业指数-6.56%;交通运输各个子板块来看,铁路公路-4.93%、航空机场-9.21%、航运港口-6.50%、公交-0.83%、物流-5.97%。本周交运板块普遍下跌。

本周交运个股涨幅前五:招港B(201872.SZ)+4.90%,大众交通(600611.SH)+4.73%,新宁物流(300013.SZ)+4.48%,嘉诚国际(603535.SH)+2.87%,锦江在线(600650.SH)+2.59%。

年初至今:2024年初以来,上证综指、沪深300累计涨跌幅分别为+8.16%、+13.29%,交通运输指数+7.46%;交通运输各个子板块来看,铁路公路+10.24%、航空机场+1.66%、航运港口+18.46%、公交+37.66%、物流+1.04%。

年初至今交运个股累计涨幅前五:大众交通(600611.SH)+175.17%,中信海直(000099.SZ)+90.91%,招港B(201872.SZ)+66.97%,中远海控(601919.SH)+53.65%,淮河能源(600575.SH)+50.62%。

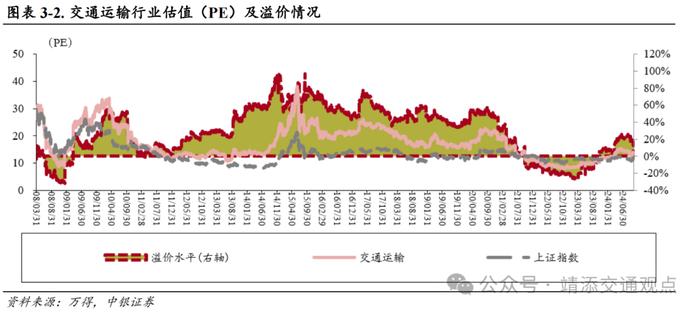

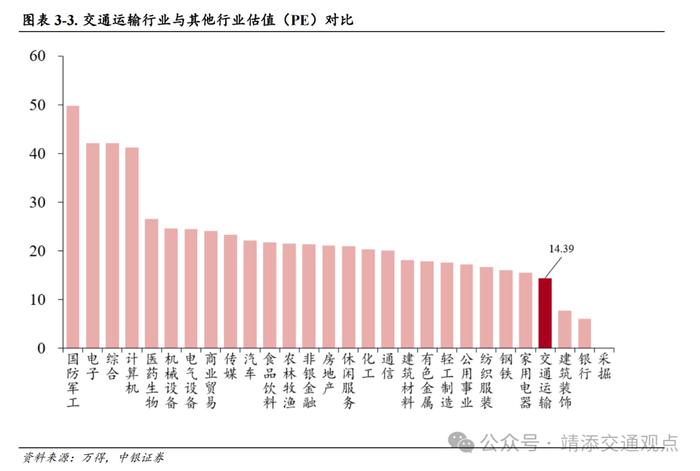

截至2024年10月11日,交通运输行业市盈率为14.39倍(TTM),上证A股为12.76倍,交通运输行业相较上证综指的估值下降。

在市场28个一级行业中,交通运输行业的市盈率为14.39倍(2024.10.11),处于偏下的水平。

我们选择[HS]工用运输指数、GICS运输指数与[SW]交通运输指数进行对比,截至2024年10月11日,上述指数的市盈率分别为19.84倍、30.23倍、14.39倍。本周港股交通运输上市公司估值均有所下降,美股交通运输上市公司估值有所上升。A股交通运输上市公司估值相对较低。

本文来自中银证券研究部于2024年10月14日发布的报告《油轮市场需求强劲运价持续波动,国庆假期全国揽投快递包裹近63亿件——交通运输行业周报(20241014)》欲了解具体内容,请阅读报告原文。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

免责声明

本报告发布的特定客户包括:1)基金、保险、QFII、QDII等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券股份有限公司的机构客户;2)中银国际证券股份有限公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券股份有限公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券股份有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券股份有限公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。