新冠肺炎疫情前后绿色债券风险对冲能力分析:以中美市场为例

摘 要

疫情期间,黄金等传统避险资产的对冲有效性因尾部相关性而大幅降低。绿色债券因专注于长期可持续的投资,成为抵御气候风险、金融风险和疫情等罕见灾难的重要对冲工具。本文通过Copula函数分别分析了中美两国绿色债券与其他金融资产之间的联合分布,并通过分位数对尾部相关性进行了稳健性检验。研究发现,所有选定的其他金融资产在两国都存在随时间变化的厚尾和尾部相关性。虽然绿色债券的对冲有效性在疫情期间有所降低,但其所对冲的是尾部风险而非一般风险。结果表明,绿色债券在对冲尾部风险尤其是在外汇市场风险方面有重要作用;中美两国的绿色债券在许多方面表现趋同,这表明跨国差异小于跨资产差异。

关键词

绿色债券 尾部相关性 对冲风险

论文研究贡献

本文旨在通过对新冠肺炎疫情前后具有代表性的发达经济体(美国)和新兴经济体(中国)的比较研究来为绿色债券抵御罕见灾害或尾部风险的能力提供最新证据。疫情前,有关绿色债券的研究或关注其在欧美等发达经济体中的避险能力(如Abakah等,2021;Reboredo等,2020),或关注于中国绿色债券的非对冲特征(如Yi等,2021)。本文贡献在于通过实证研究证明了中美两国绿色债券具有抵御尾部风险的能力。除了发现绿色债券在对冲传统资产尾部风险方面有巨大潜力,本文还发现两国金融市场在很多方面有所趋同。绿色债券对大多数资产的对冲作用在疫情后有所减弱,但在外汇市场的对冲作用相对更强。本文的另一个贡献是对研究方法的讨论。下文将全面系统地回顾现有文献的研究方法。

研究模型构建

绿色债券、公司债券、股票、石油指数和美元指数等多数资产的回报均可用以下形式建模。下标g代表绿色债券,i为其他资产,t表示时间。总的来说,我们允许均值和波动性随时间变化。

所有资产(▎=g,i)的均值部分(μ▎t)可通过自回归滑动平均(ARMA)模型进行建模。为使模型更优雅,计量经济学家通常会在编写ARMA模型时引入滞后算子L的多项式(例如ϕ(L;p)=ϕ1L+…+ϕpLp和ψ(L;q)=ψ1L+…+ψpLp):

类似地,假设模型的波动部分(σ2▎t)存在阈值广义自回归条件异方差(ARCH),则GARCH(m)、ARCH(n)和TARCH(s)的分多项式α(L;m)、β(L;n)和γ(L;s)可通过类似的方式定义。

上述等式(1)A、(1)B、(2)和(3)是自20世纪80年代以来在金融文献中广泛应用的时间序列模型。而这个简单模型的扩展正如我们所总结的,主要有四个方向:如果关注点是ϵ(波动部分的时变影响因素变量)之间的尾部相关性,可使用基于分位数的方法;如果对均值依赖更感兴趣,可以选择MGARCH模型;如果研究相关性随时间的变化,时变参数向量自回归模型(TVP-VAR)是个很好的选择;如果希望在一定程度上观察所有特征,则连接(Copula)函数是最佳选择。因此,我们将采用Copula函数作为本文的基础方法。

在Copula函数中,ϵgt和ϵit之间的联合分布由Sklar定理(1959)分两步算得。该定理指出,一组联合分布(例如ϵgt和ϵit)的随机变量(CDF)F(·)可以通过边际CDF[Fg(ϵgt)和Fi(ϵit)]和一个连接边际的Copula函数[C(·)]来表示:

与线性相关系数相比,Copula函数更完整地展示了两个或多个随机变量之间的相关性(Patton,2006),因此Copula函数常被用于通过ϵ处理随机变量间的相关性。这与通过μ处理的MGARCH、TVP-VAR等模型不同。换言之,分布相关是Copula函数的核心。

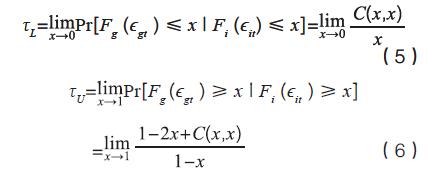

在Copula函数的第一步操作中,边际CDF[Fg(ϵgt)和Fi(ϵit)]可以分开估计。这为实践增加了灵活性——潜在边际分布可以有不同的分布、不同的参数,直接用多元分布对资产相关性建模时不存在限制。我们将t分布用于边际,因为现有的文献已很好地证明Student’st(学生t)分布(有一个厚尾)往往是最合适的边际分布(Reboredo,2018)。在第二步,我们参考了由Patton(2006)开发的经典方法,边际CDF下限和上限的尾部相关性可表述为:

Copula函数随时间的变化可基于Hansen(1994)的自回归条件密度进行观测。这一方法比其他方法(如状态切换方法)在参数化方面更加简便和有效。Copula函数随时间变化的参数(θt≡ρt|τLt|τUt)可以被概括为ARMA过程(Patton,2006)。

在等式(7)中,Λ(·)是将尾部相关性的度量保持在定义域内的逻辑变换。H(·)代表常规连接(NormalCopula)的正态分位数函数、tCopula的t分位数函数,以及Copula模型的演变ClaytonCopula、GumbelCopula和SJCCopula各自的绝对差值函数。滞后长度K=10的设定与Patton(2006)一致,用于对应2个工作周的每日数据。

研究指标选择

对于美国市场,我们选取了巴克莱MSCI绿色债券指数(USGB)2014年8月至2021年8月的日数据。除该指数外还有准普尔道琼斯绿色债券指数、Solactive绿色债券指数以及美国银行美林绿色债券指数等多种绿色债券指数可供选择。但不同的绿色债券指数有着非常相似的构成(Reboredo2018),所以对我们的实证结果而言,具体选择哪只指数并不重要。债券市场以10年期美国政府债券(USB)为代表。对于美国股票市场,我们选用道琼斯指数(USS)。外汇市场波动用美元指数(USF)来衡量。能源是与绿色债券相关的重要商品,我们用西德克萨斯中质原油指数(USO)衡量美国能源价格的变化。它比布伦特原油更受青睐,因为后者还涵盖美国以外的市场。

从2014年7月到2021年8月,中国市场上有十几只有代表性的绿色债券指数可供选择。我们选用基本绿色债券指数2(CNGB),该指数符合中国和世界上大多数国家最严格的绿色债券标准。中国债券市场用10年期中国政府债券指数(CNB)代表。中国股市则以上海证券交易所综合指数(CNS)为代表。外汇市场的波动用美元/人民币汇率的回报(CFN)来衡量。由于中国在国际石油市场上是作为价格接受者的净进口国,没有完善的国内石油价格指数可供选择,我们用布伦特原油价格作为中国市场所面对的国际油价(CNO)。

Copula函数分析

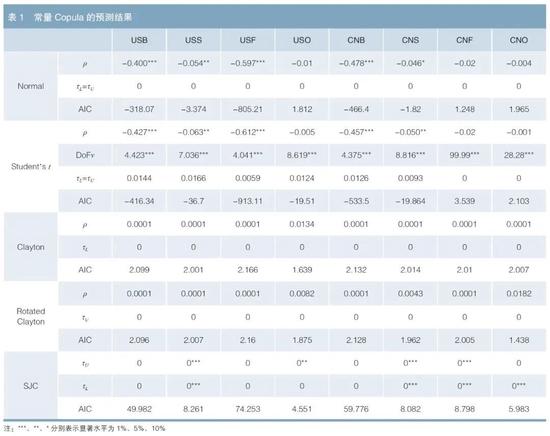

我们基于边际分布模型的残差估计了绿色债券和每个资产之间的关系。表1展示了常用的Copula模型的估计结果。

对于静态模型,我们估计了Normal、Student’st、Clayton、RotatedClayton和SJCCopula分布,以便显示稳健性并方便模型选择。我们还计算了相关系数ρ以及尾部相关性τ,参见等式(5)和(6)。NormalCopula没有尾部相关性(τL=τU=0),而Student’st假设对称尾部相关性且对于所有资产都是正的(τL=τU>0)。这一结果意味着当某种资产出现罕见的负冲击时,绿色债券很可能也会经历罕见的负冲击。请注意,不要将尾部相关性与相关系数混淆,相关系数是衡量线性相关性的指标。事实上,估计得到的大多数ρ都是负的(ρ<0),即在正常情况下,某项资产受到负面冲击时很可能会对绿色债券产生正面冲击。换句话说,绿色债券的对冲效应在正常时期和危机时期会有所不同。ClaytonCopula假设存在下尾相关(τL≠0)且不存在上尾相关(τU=0),而RotatedClayton与之相反,但二者都不显著。SJCCopula假设了非对称的尾部相关性,尽管是显著的,但估计值非常小。以AIC作为选择标准,Student’stCopula脱颖而出,成为大多数资产的最有效的假设(CNF和CNO的首选是NormalCopula)。

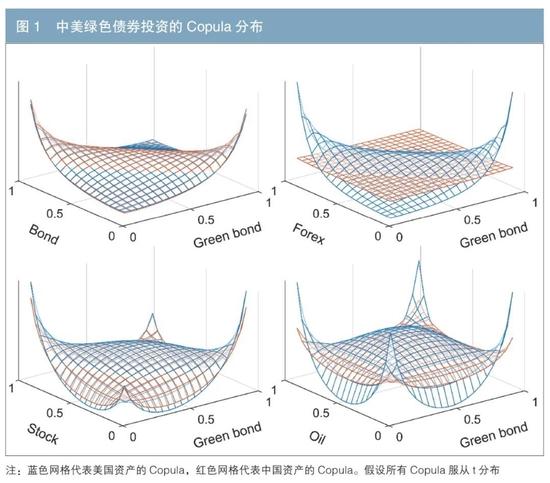

为了直观地展示结果,我们通过3D网格图(见图1)对资产之间和国家之间的情况进行了对比。首先是绿色债券(Greenbond)和“棕色”债券(Bond),美国和中国的Copula分布几乎相同。两个Copula分布在较低和较高的分位数都表现出尾部相关性。接着是绿色债券和股票(Stock),两国再次显示出非常相似的分布,只是尾部更厚(自由度更大)。此外,美元指数保持着与债券和股票类似的Copula分布,而中国汇率(Forex)的Copula分布几乎是平坦的(自由度接近100),这意味着它基本符合NormalCopula。至于石油指数(Oil),美国和中国的情况相似,但中国因在国际石油市场的弱势地位而Copula分布更平。

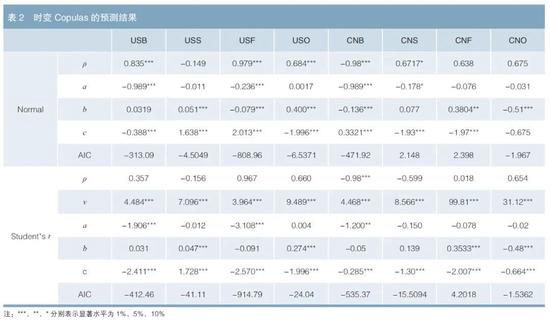

在动态Copula模型中,相关系数(ρt)和尾部相关性(τLt,τUt)随时间t变化。对这一动态特征的建模即等式(7)可参考Reboredo(2018)。鉴于Student’stCopula是静态Copula模型中描述大多数资产的最优选择,我们将重点研究Student’stCopula并估计CNF的NormalCopula随时间的变化。我们在表2中给出了时变Copula模型的估计结果,其中时间变化系数(a,b,c)最为显著。

绿色债券与其他资产的相关系数随时间的变化显示,市场波动在疫情期间变得不稳定。值得一提的是,绿色债券与中国外汇市场(CNF)之间的相关性与美国不同,在整个样本期内是稳定的。两国其他资产市场的变化基本趋同,尤其是在债券市场,与绿色债券的相关性一直为负。

包含时间变化特征会增加过度参数化成本,但根据AIC信息标准的拟合优度的提高证明了更复杂模型的合理性。对比表1和表2中的AIC,除USB和CNS外的大多数时变模型都优于非时变模型。时变模型的优势在于能够通过增加观测样本的个数提高模型的准确度和解释能力。事实上,在早期只包括2020年数据的运算中,常数参数模型更受青睐。这一发现表明模型的选择可能取决于数据的可用性。金融市场的政策制定者和决策者应该在获得新数据时及时更新模型。

实证结果研究

上述研究结果表明,绿色债券和其他金融资产之间的相关性是显著的,且具有一定的时变特征。我们如何在投资实践中利用这些信息?为评估绿色债券作为对冲罕见风险的避险资产的潜在作用,应计算最优对冲权重(HW)并评估投资组合中绿色债券的对冲有效性(HE)。

首先沿用Jin等(2020)的方法和最小方差对冲比理论(Johnson,1960),假设一个投资组合由一项资产和一个绿色债券指数组成。套期投资组合的收益rht及方差V(rht)取决于绿色债券指数wgt:

为了使对冲组合的方差最小化,取V(rht)对wgt的偏导以获得最优HW(w*gt):

当w*gt>0时,对冲投资组合包含绿色债券的多头头寸。而当w*gt<0时,则通过持有绿色债券的空头头寸来对冲该投资组合。

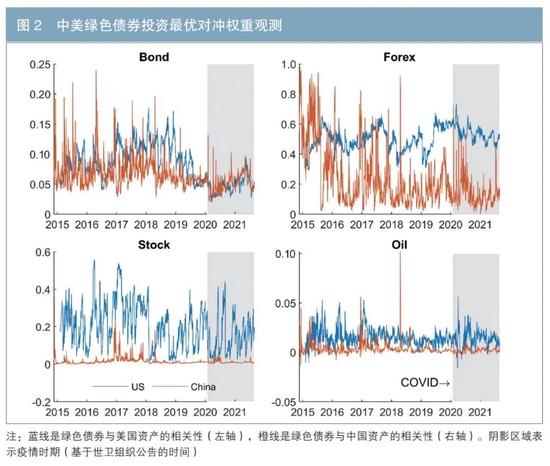

图2展示了中美两国选定金融资产的时变最优HW w*gt。在跨国层面,令人惊讶的是绿色债券与两国其他债券在疫情前后均存在密切相关性。这表明两国的债券市场和绿色债券市场是由相似的因素决定的,如货币政策和绿色技术进步。相比之下,绿色债券与其他市场(例如股票市场和外汇市场)的关系在两国之间存在明显差异(Guo和Zhou,2021)。从长期来看,疫情似乎降低了金融资产与绿色债券之间的相关性。这意味着在发生罕见的尾部风险期间,绿色债券的对冲作用降低。其他有影响的事件也会暂时扰乱相关性,如2018年以来的中美贸易摩擦和2020年初的油价暴跌,但这种影响是短暂的。

从等式(10)可以直接看出,对冲资产组合的多样化收益取决于基础资产之间的相关性和方差。为了更好地量化绿色债券的多样化收益,需要通过一个指标证明对冲是有效的。Ku等(2007)提出了基于风险降低的套期有效性(HE)衡量指标:

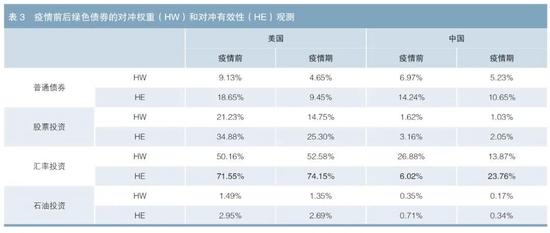

表3对比了疫情前后两国绿色债券的最优HW和HE。从中可得出两个重要结论。一方面,中国绿色债券在疫情前的对冲效应往往小于美国。但自疫情发生以来,这一差距在变小甚至逆转(如债券市场)。这表明中国绿色债券近年来相较于美国发展更迅速。另一方面,疫情作为尾部风险,大幅降低了绿色债券对两国债券、股票和石油的对冲效果,但此效果仍为正。需要指出的是,直接对比疫情前后的HE是不公平的。因为疫情前的HE衡量的是正常时期的对冲效果,而疫情之后的HE衡量了针对尾部风险的对冲效果。具体来说,绿色债券自2018年以来在两国外汇市场的对冲效应变得越发强劲,部分原因是中美贸易摩擦加剧。外汇市场的不确定性为绿色债券带来了更大的对冲能力。

总之,疫情期间的最优HW因绿色债券和其他资产之间的正尾部相关性略有下降,但这并不意味着绿色债券在极端时期的对冲效应很弱,其只是和正常时期比有所减弱。事实上,最近有关替代对冲资产,如布伦特石油(Kang等,2021)、黄金(Salisu等,2021)和其他贵金属(Mensi等,2021)的研究文献也发现了类似的结果。

主要结论与政策建议

绿色债券为可持续增长提供了金融资本,同时可作为抵御金融冲击的避险工具。已有充分研究证明绿色债券在正常时期的对冲有效性对美国等发达国家和中国等新兴经济体都很重要。然而,其在疫情期间对冲效应的研究仍然很少。

为选择最可靠的方法来研究这一问题,我们批判性地回顾并全面比较了现有文献中的四种主流方法。时变的Copula方法因在捕捉资产间尾部相关性时具有灵活性和可靠性而被采用。研究发现,疫情确实降低了绿色债券对债券、股票和石油的对冲有效性,但提高了其在外汇市场的对冲有效性。绿色债券在中美两国的表现相似,尤其是在疫情期间。从边际分布和Copula函数来看,国际绿色债券市场是趋同的。

本研究为传统金融资产和绿色金融资产之间的关联性提供了新的证据。无论是在正常时期还是危机时期,其对美国和中国的投资组合管理和风险分散都非常重要。此外,本研究还为决策者指明了一些方向。第一,鉴于绿色债券显著的对冲效果,各国政府应颁布可被国际认可的相关法规和行业标准。绿色债券标准的国际趋同可改善信息披露和信息透明度,这反过来可以强化绿色债券对发达经济体和新兴经济体的多样化功能。第二,抵御罕见灾害(如气候风险和疫情风险)的能力,是我们这个时代尤其是在新冠肺炎疫情暴发之后国际社会最重要的主题。面对国际绿色债券市场不断扩大的必然趋势,美国、欧盟和中国等主要经济体采取可持续发展战略支持对绿色资产的投资。然而,作为对冲资产,绿色债券可能被套利者和热钱用于跨境投机。对于中国这样的新兴经济体,鼓励离岸机构投资者持有长期绿色债券是明智之举,这也能够减少外汇市场投机活动对绿色债券市场的短期冲击。

注:

1.本文为郭栋和周鹏(2021)在国际期刊《能源经济学》(EnerEconomics)刊发的英文论文(GreenbondsashedgingassetsbeforeandafterCOVID:AcomparativestudybetweentheUSandChina)的中文编译版。该刊属于核心期刊1区,学术影响因子为7.9。

2.本文研究选择的是中债绿色债券指数,其原因在于该债券指数编制主体是银行间市场重要的金融基础设施机构,致力于绿色债券市场“实质绿”和“投向绿”目标的实践,其指数的编制在体现“双碳”战略目标绿色标准的同时,包含可持续发展和环境、社会和公司治理(ESG)理念。研究中使用的中债绿色债券指数(CNGB)体现了中欧标准趋同的演变方向,同时符合当前最严格的国际绿色债券标准,具有抵制“洗绿”和“伪绿”的特征。

◇ 本文原载《债券》2022年12月刊

◇ 作者:国家开发银行资金部 郭栋

◇编辑:马赛 刘颖