继续5年免征?经营性文化事业单位转制为企业有关税收政策再延期解读

为进一步支持深化文化体制改革,2023年10月23日,财政部、国家税务总局、中央宣传部发布了《关于延续实施文化体制改革中经营性文化事业单位转制为企业有关税收政策的公告》(财政部税务总局中央宣传部公告2023年第71号,以下简称“71号公告”)。

政策要点

71号公告将有关经营性文化事业单位转制为企业的以下税收优惠政策延期至2027年12月31日:

符合条件的经营性文化转制单位可以享受自转制注册之日起五年内免征企业所得税;

由财政部门拨付事业经费的文化单位转制为企业,自转制注册之日起五年内对其自用房产免征房产税;

党报、党刊将其发行、印刷业务及相应的经营性资产剥离组建的文化企业,自注册之日起所取得的党报、党刊发行收入和印刷收入免征增值税等。

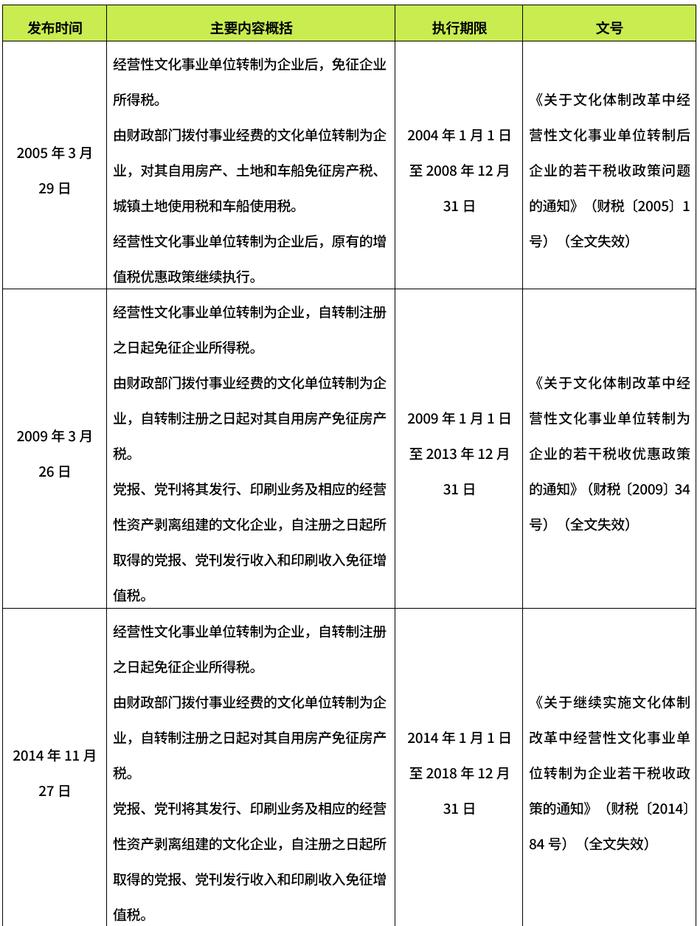

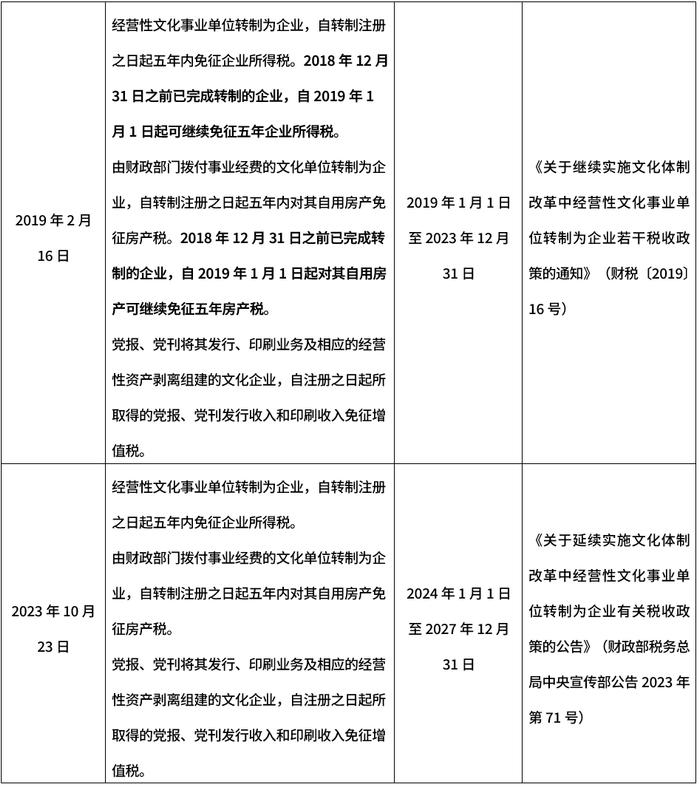

政策历史沿革

政策对比分析

从以上政策历史沿革来看,财税〔2005〕1号、财税〔2009〕34号、财税〔2014〕84号文件的免征企业所得税、房产税的优惠政策中,没有限制在五年内享受,只限制了执行时间,政策到期后如果有延期政策可以继续享受免税。

财税〔2019〕16号(以下简称“16号公告”)是转折性文件,16号公告对享受优惠的时长进行了限制,2019年度起新转制的企业在转制注册之日起五年内可以享受免税优惠。对于2019年度之前转制的原已享受优惠的企业,16号公告给了一个缓冲期间,可以延续享受免税优惠至2023年12月31日。

2023年新出台的71号公告延续了16号公告关于新转制企业在转制注册之日起五年内享受免税优惠的规定,未单独强调原已转制企业可继续免征,意味着根据16号公告已享受完5年免税优惠的转制企业将不再享受此项税收优惠。

根据以上政策对比总结如下:

结 语

16号公告的出台,将文化转制企业的免税年度明确限定为5年,近期出台的71号公告,延续了此规定,对于原一直享受企业所得税和房产税税收优惠的经营性文化事业单位转制的企业来说,无疑影响重大。若未做好相关准备工作,可能面临税务风险,产生滞纳金、行政处罚。因此经营性文化事业单位转制企业需要高度重视该政策,提前做好相关准备工作,合法合规纳税。

后续我们还将深度解析71号公告的各政策逻辑和要点,敬请关注。

作者:天职国际会计师事务所

税务板块 湖南分所贺秀婷王银淋

更多相关信息,欢迎垂询!