【中金固收·信用】短端城投下沉继续、区域边际转向偏弱地区 —— 3Q2023理财前十大持仓分析

2023Q3理财重仓中,债券占比下滑,资管产品、货币市场类占比抬升,资管产品内部信托产品占比抬升;债券内部,信用债占比继续抬升,城投配置比例也继续增加;利率债、信用债期限均有压缩;金融信用债AAA-评级占比抬升,非金融信用债AA(2)评级占比抬升;偏弱地区省级城投和前期债务压力较大的省份园区级城投占比有所上升;城投非标仍是以江浙为主。相较理财,基金重仓中,城投占比虽有抬升但绝对占比仍低,期限虽亦有压缩但仍长于理财,区域的偏好也整体较理财更保守一些。展望未来,我们认为11月份理财规模会延续增长态势。

Text

正文

短端城投下沉继续、区域边际转向偏弱地区——3Q2023理财前十大持仓分析

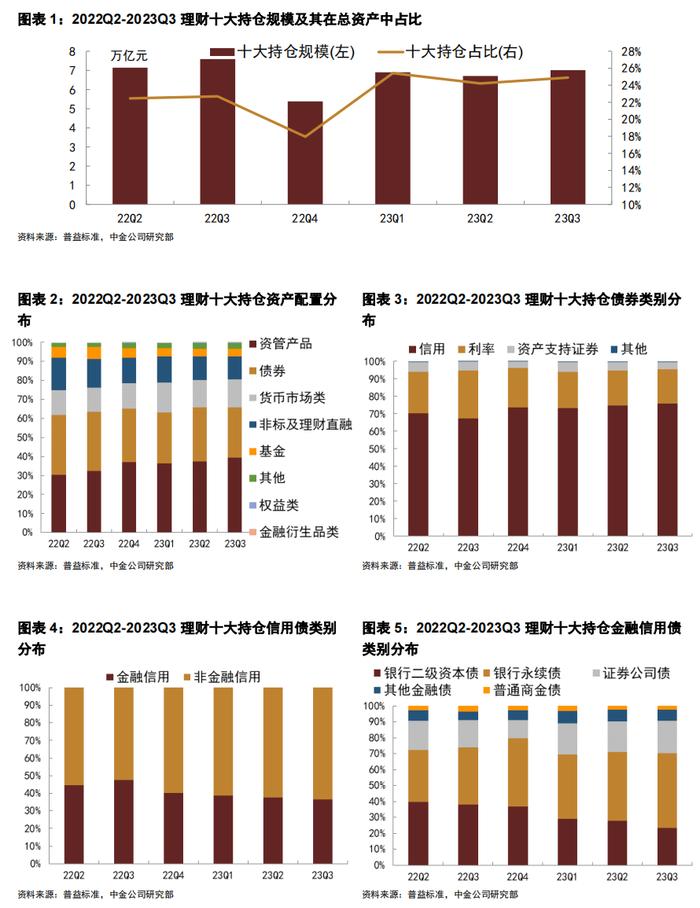

1)样本:2023年三季度理财披露前十大持仓资产总额合计7.01万亿元,占截至9月末所投资产总额28.2万亿元[1]的24.9%,基本持平前期前十大持仓资产总额和占比。

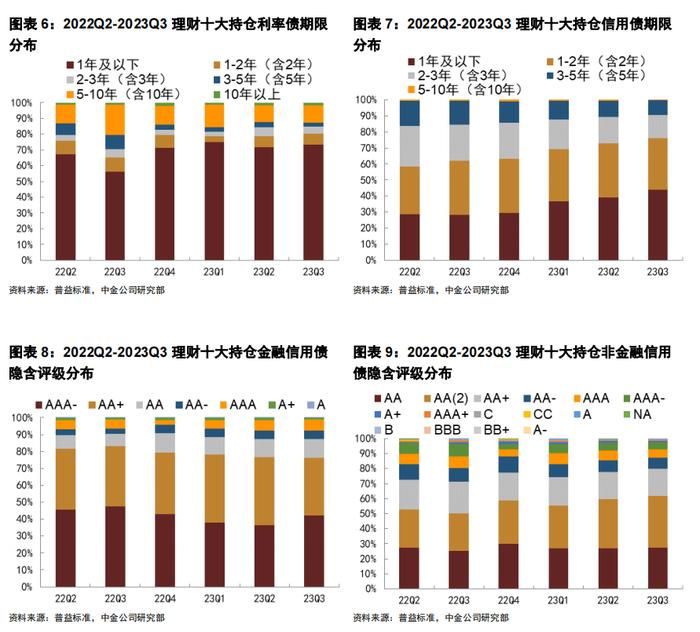

2)资产配置变化:债券占比下滑,资管产品、货币市场类占比抬升,资管产品内部信托产品占比抬升。大类资产占比上,资管产品占比由二季度的37.3%环比抬升至39.4%,主要由信托产品贡献。货币市场类占比由14.4%环比小幅抬升至14.7%。而债券类占比则由28.3%环比下降至26.4%。

3)券种变化:债券内部,信用债占比继续抬升,城投配置比例也继续增加。具体来看,信用债占比延续2022年三季度以来的增长趋势,由二季度的74.9%环比抬升至75.8%,而利率债占比由20%降至19.7%,同时资产支持证券占比也有所下降,理财对票息资产配置力度加强。信用债内部,非金融信用债占比环比抬升1个百分点至63.5%,相应的金融类债券占比下降1个百分点,低波动资产相对受到青睐。非金融资产内部,城投债占比环比抬升1.4个百分点至66.4%。金融债内部,二级资本债占比延续下降趋势,环比下降4.4个百分点至23.2%,而银行永续债占比均环比抬升约4个百分点。非标整体规模变化不大,结构上城投占比环比抬升1.3个百分点至41.7%。

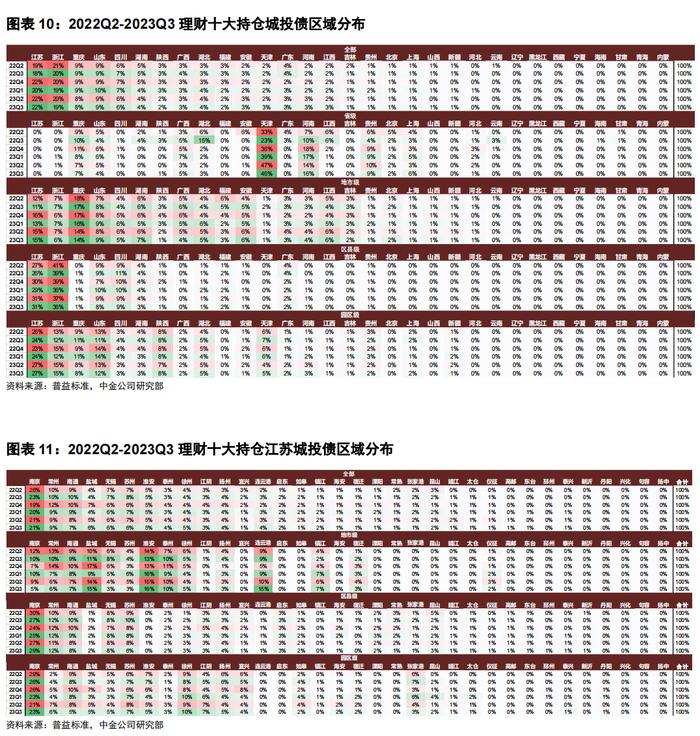

4)期限变化:利率债、信用债期限均有压缩。利率债中1年及以下占比环比抬升约1.8个百分点至73.4%。而信用债内部,1年及以下占比环比抬升4.8个百分点至43.9%,主要是银行永续债中1年以下占比由12.4%环比抬升至38.4%。

5)资质变化:金融信用债AAA-评级占比抬升,非金融信用债AA(2)评级占比抬升。金融信用债中,AAA-评级占比环比抬升5.8个百分点至42.2%,而AA+评级环比下降6.2个百分点至34%。非金融信用债中,AA(2)评级占比由32.7%环比抬升至34.6%,AA占比也环比抬升0.5个百分点至27.4%,城投下沉力度继续加大。

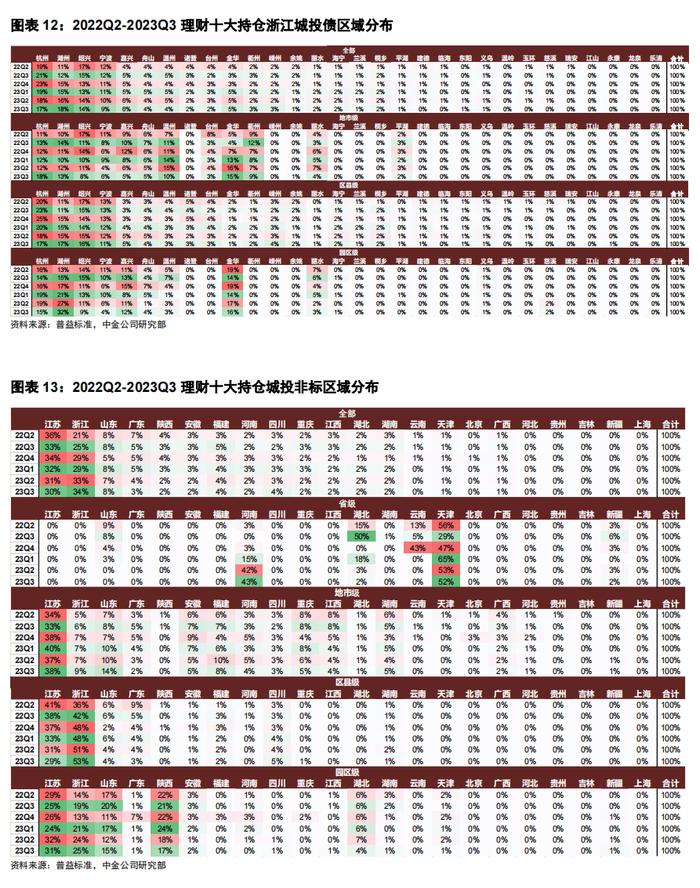

6)城投债券区域分布:偏弱地区省级城投和前期债务压力较大的省份园区级城投占比有所上升。整体来看,城投债整体区域分布变化不大。行政级别上地市级占比环比抬升1个百分点至39.5%,区县级占比环比下降1.7个百分点至39.2%,省级和园区级城投占比有小幅提升。再细分到区域内部来看,内部也有一定分化:1)省级城投占比上升的省份主要有广西和河南;2)园区级占比上升的主要是陕西和天津。除此之外,浙江省内湖州占比上升较为明显,抬升1.8个百分点至17.8%。

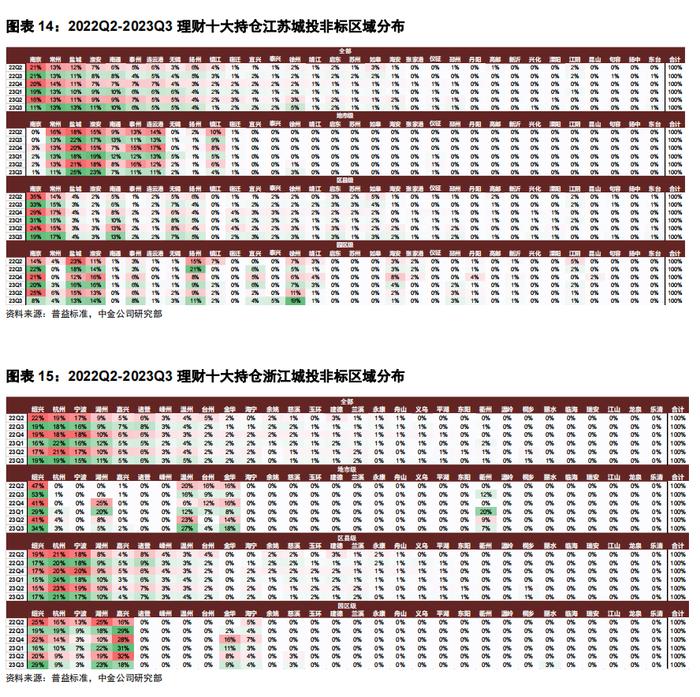

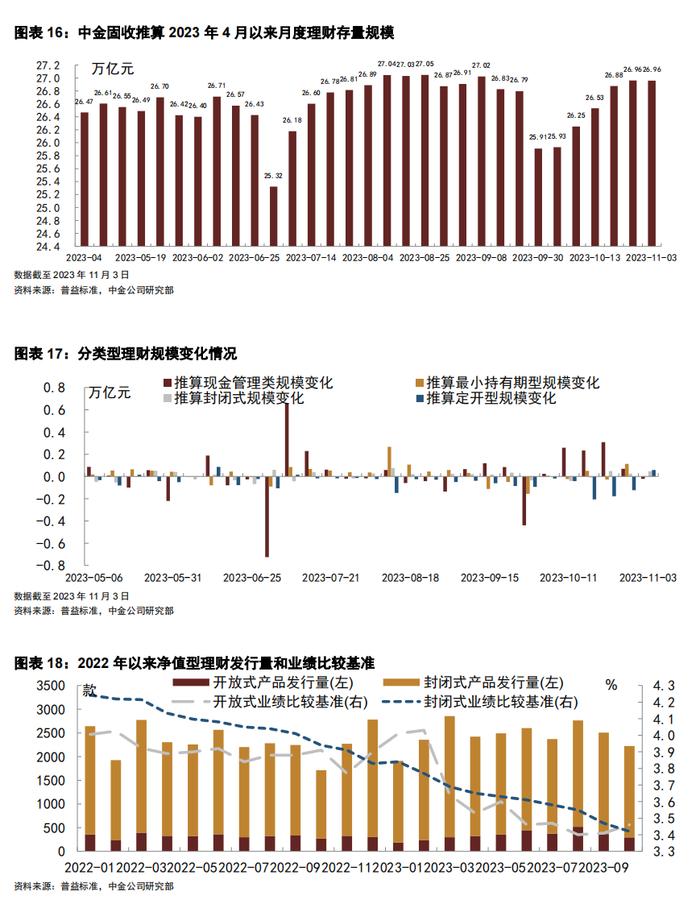

7)城投非标区域分布:城投非标仍是以浙江和江苏为主,浙江省内绍兴占比抬升,江苏省内南京占比下降,另外河南省级和山东园区级占比上升。城投非标行政级别及区域分布均变化不大。浙江省内绍兴占比环比抬升2.2个百分点至19.3%,而宁波占比环比下降2个百分点至14.7%。江苏省内南京占比环比下降4.3个百分点至11.2%,盐城占比环比抬升1.3个百分点至12.6%,而淮安占比环比抬升1.9个百分点至11.1%。河南省级占比上升1个百分点,占比至43%;山东园区级占比上升3个百分点至15%。

8)与同期基金[2]比较:相较理财,基金重仓中,城投占比虽有抬升但绝对占比仍低,期限虽亦有压缩但仍长于理财,区域的偏好也整体较理财更保守一些,其中浙江、山东、天津、四川城投占比抬升,江浙省内南京、杭州占比抬升,地市级城投占比环比抬升。具体而言,基金重仓中券种分布变化不大。利率债仍是主要持仓品种,占比在60%左右。期限上,基金的信用债持仓中1年及以下占比环比抬升2.6个百分点至36%,利率债中1-2年占比环比抬升3.9个百分点至25.7%,期限有所压缩,但是相比理财来讲,期限相对还是偏长。品种上,基金非金融信用债持仓中,城投占比也环比抬升约2.3个百分点至33.1%,但是相比理财66%的持仓占比来讲仍然相对较低。从城投层级区域分布上看,基金持仓中地市级占比环比抬升1.2个百分点至49%,浙江、山东、天津和四川城投占比均环比抬升0.5-1个百分点左右,上海、广东占比则下降约1.5-2个百分点。江浙省内,南京、杭州占比分别抬升约4.8个百分点和3.1个百分点。

全市场发行产品和收益率

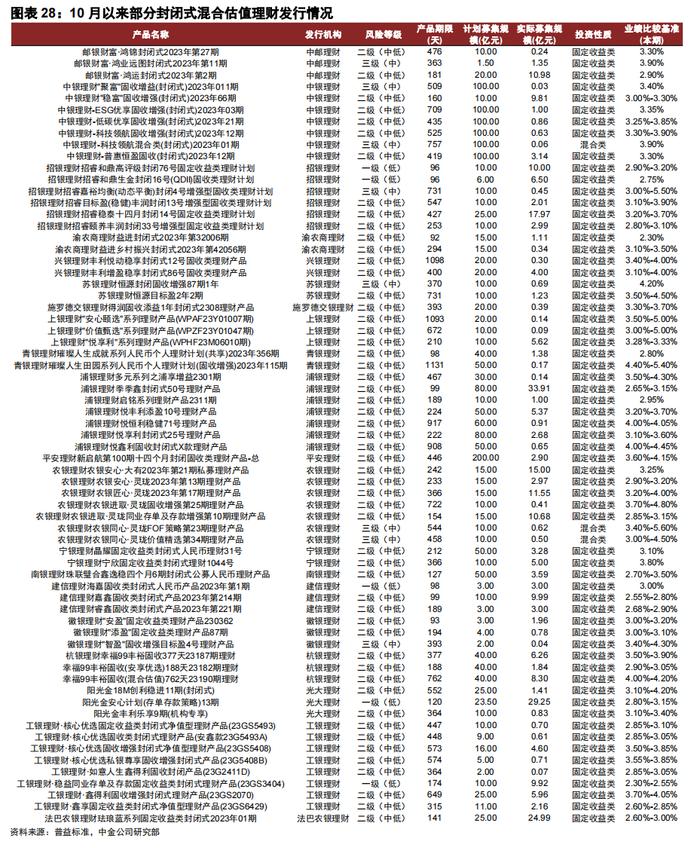

2023年10月份净值型理财产品新发支数、初始募集规模均环比继续回落,不过因初始募集规模数据存在一定滞后,实际募集情况或与数据统计存在一定差异。根据普益标准统计,2023年10月[3]全市场净值型理财产品的月度发行量为2224支,环比9月份2506支的发行量下降了11.25%,分产品类型看,开放式、封闭式产品发行量均有下降。从募集金额来看,环比下降9.83%。结构上看,缩量主要由理财公司贡献。

从业绩比较基准方面来看,开放式产品中城商行、农村金融机构和理财公司分别环比抬升1bp、26bp和3bp至3.63%、3.55%和3.43%;封闭式产品农村金融机构、外资行和理财公司均下行4-5bp,其余机构变化不大。

理财公司发行产品和收益率

理财公司发行产品数量下滑。根据普益统计,2023年10月份共发行了1010支公募理财产品,相比上月下降12.17%,其中开放式和封闭式产品新发分别有237支和773支。结构上看,除国有银行外,发行支数均环比有所下降。

业绩比较基准方面,1)开放式产品波动相对较大,10月各类理财子业绩比较基准继续分化,其中国有大行理财子业绩比较基准上行13bp至3.1%,股份制理财子上行8bp至3.31%,城商理财子下行11bp至3.51%;2)封闭式产品方面,各类理财子业绩比较基准多有下行,其中股份制银行理财子、城商行理财子和农村金融机构理财子分别下行6bp、9bp和17bp至3.31%、3.58%和3.38%,国有大行理财子和合资理财子公司业绩比较基准变化不大。

理财存量规模及变化情况

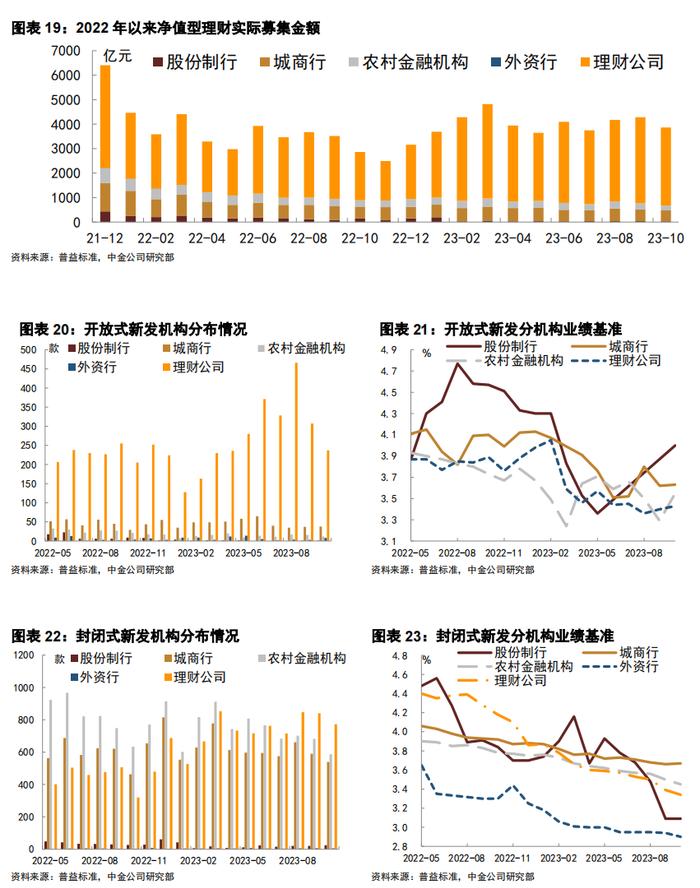

季末回表因素消失后,10月以来理财规模出现回升较多。根据普益数据的估算,10月末理财存量规模约26.96万亿元,相比9月底规模上升1.05万亿元左右。节奏上中上旬单周规模多增长超2500亿元,下旬以来增幅逐步收窄。结构上主要是现金管理类产品贡献0.85万亿元,最小持有期型和封闭式分别贡献1100亿元和1000亿元左右。展望未来,我们认为11月份理财规模会延续增长态势。

理财公司可使用摊余成本法估值理财产品情况

10月理财公司共发行1745支封闭式理财产品,其中同时披露计划发行规模和首期募集规模的封闭式理财产品有323只,合计计划发行规模9358.9亿元,较上月的6870.3亿元环比抬升36.2%,合计募集资金规模1272.8亿元,较上月的904亿元抬升40.8%;其中估值方法涉及摊余成本法的254只,计划发行规模7348.9亿元,实际募集规模890.6亿元,此类产品实际募集规模占计划募集规模的12.1%,较上月的14%边际下滑。

理财破净和典型产品净值变动情况

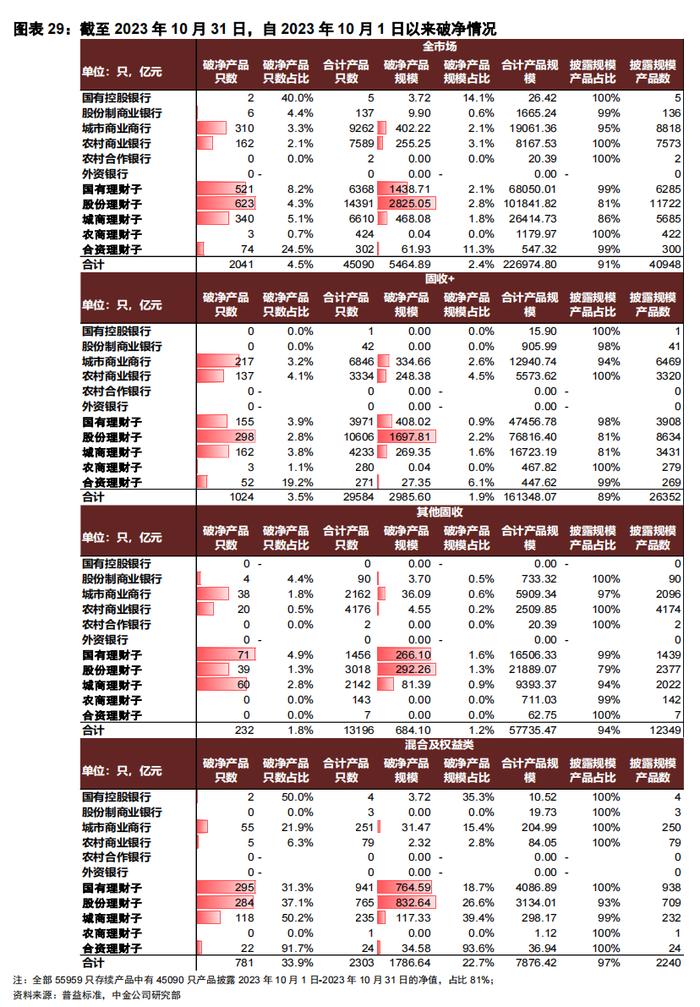

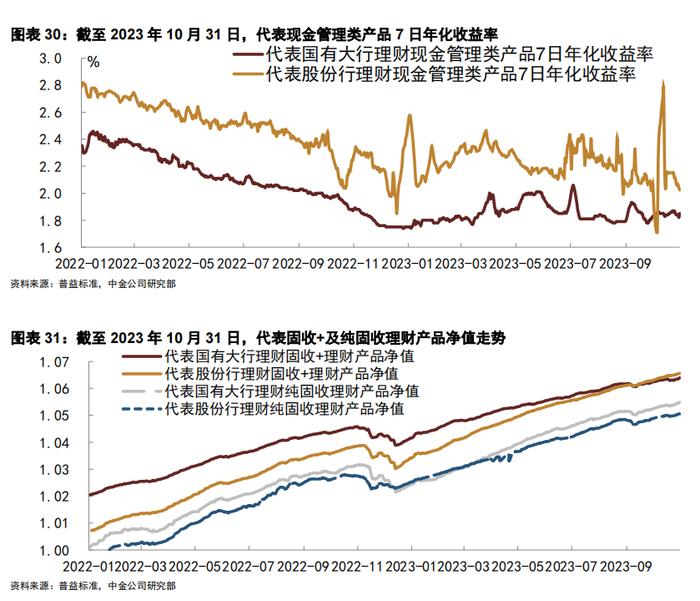

破净方面,10月份全市场破净产品支数占比为4.5%,环比9月3.8%有所抬升,其中有披露规模的数据占比在2.4%,较9月的1.9%亦有升高。从典型的产品净值来看,我们选取了存续时间较长,规模较大的固收+和纯固收产品,其净值在10月持续抬升。

未来理财到期和进入开放期情况

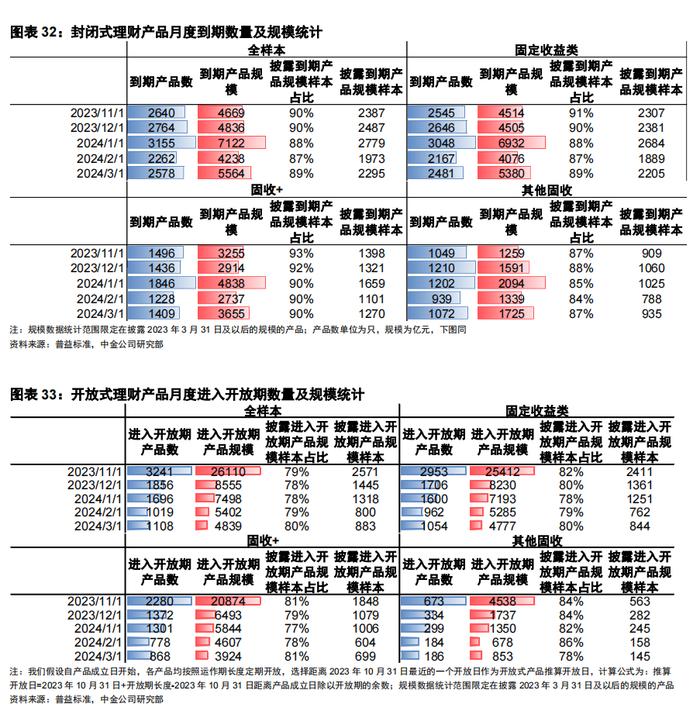

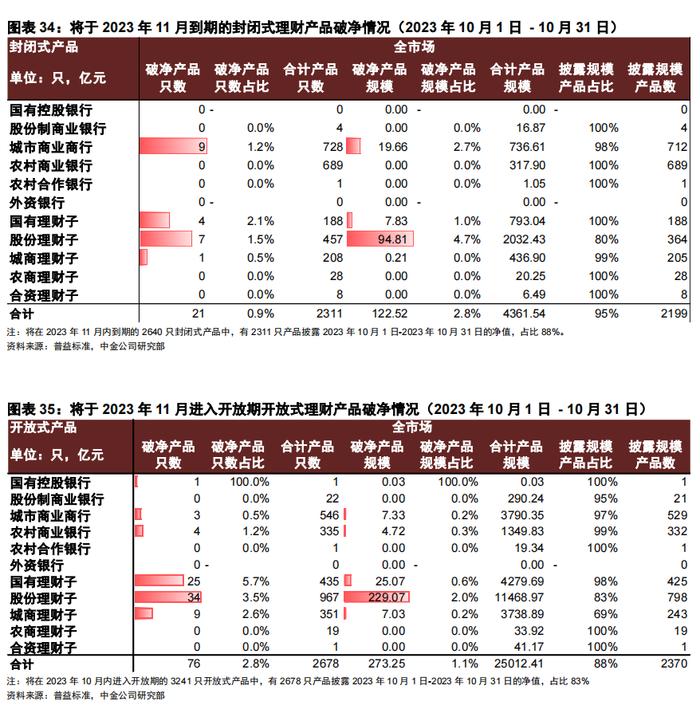

封闭式产品来看,2023年11-12月整体到期量不大,2024年1月到期量规模相对较大。根据普益数据统计,2024年1月到期支数在3155支左右,其中披露规模的占比在88%左右,实际到期规模超7000亿元。

开放式产品来看,由于当前开放式产品开放周期整体较短,所以在未来三个月内进入开放期的规模都较大,尤其是最近一月。11月份进入开放期的支数有3241支,其中披露规模的占比在79%,规模超2.6万亿元,存在一定到期压力。

监管政策和理财公司情况

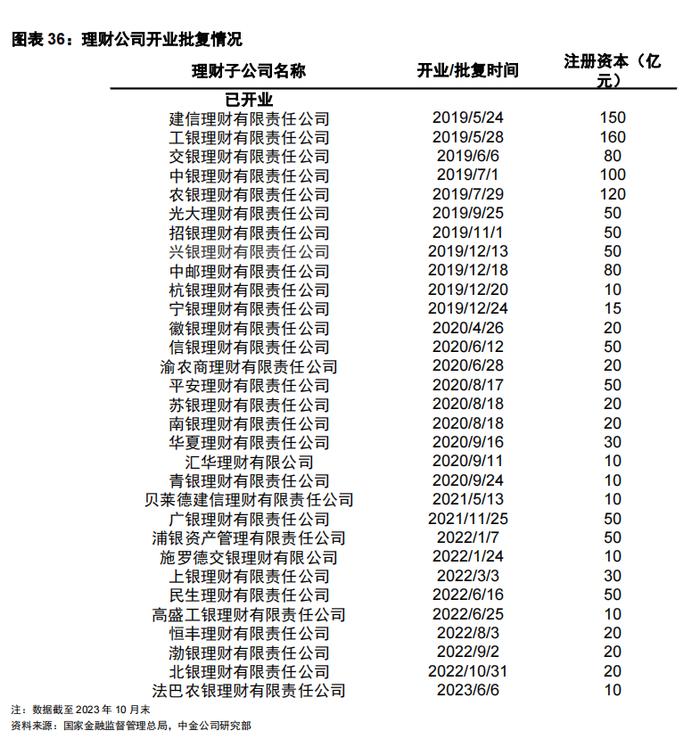

2023年10月以来无理财公司开业和获得批复。截至2023年10月末,已有31家理财公司开业。

风险

数据样本代表性不足。

[1] Q3资产规模为2022年末和2023年6月末杠杆率均值及中金固收推算的理财余额计算所得

[2]取公募债券型基金和公募货币市场型基金,即Wind开放式基金分类中债券型基金和货币市场型基金,包括中长期纯债型基金、短期纯债型基金、混合债券型一级基金、混合债券型二级基金、可转换债券型基金、被动指数债券型积极、增强指数债券型基金、传统货币型基金、短期理财型基金和浮动净值型货币基金

[3]2022年8月份普益数据口径改为不包含非净值型产品、结构性产品以及外币产品。按产品登记编码统计产品数量。开放式产品在统计期内存在多个符合统计条件的子周期时,仅被统计一次;分份额产品在统计期内存在多个符合统计条件的子份额时,仅被统计一次。因此产品发行数量较前期可能出现一定下降,此次调整追溯了2022年1月至7月的情况,所以同比数据存在不可比的情况。

本文摘自:2023年11月14日已经发布的《短端城投下沉继续、区域边际转向偏弱地区——3Q2023理财前十大持仓分析》

王海波分析员SAC执业证书编号:S0080517040002

SFCCERef:BPC512

许 艳分析员SAC执业证书编号:S0080511030007SFCCERef:BBP876

万筱越 分析员SAC执业证书编号:S0080522070004

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。