银十成色不足,再生铜杆产量如期下滑

【导语】10月受市场价格波动、企业原料低库存和减产因素影响,再生铜杆产量同环比均有下调,符合市场对于今年“旺季不旺”的预期。后市来看,随着11月价格反弹精废差走阔,预计未来再生铜杆产量小幅回升。

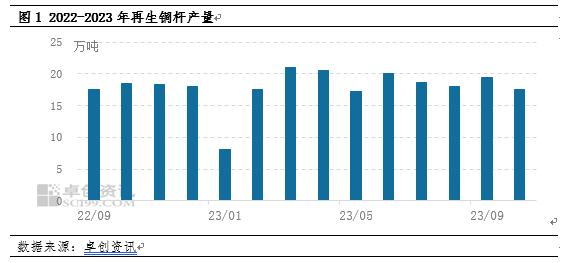

据卓创资讯统计样本企业年产能723万吨,10月再生铜杆产量17.48万吨,环比上月减少1.99万吨,降幅在4.1%。开工负荷率28.44%,同比下降1.6%。整体开工走弱,符合市场预期。

据卓创资讯分析,10月再生铜杆产量下降原因有四点:1、废铜价格下跌,持货商高价购入的废铜,在后市下跌行情中惜售,原料匮乏限制下游企业开工;2、近期废铜价格过高,下游企业存避险需要,长期维持低库存;3、由于原料供小于求,下游利废企业竞争生产成本过高导致再生铜杆与精通杆价差收窄至合理线下方,再生替代成交隐没;4、华北和华中部分企业减产,拖累市场整体产量。

驱动因素一、废铜价格回落,贸易商惜售情绪升温

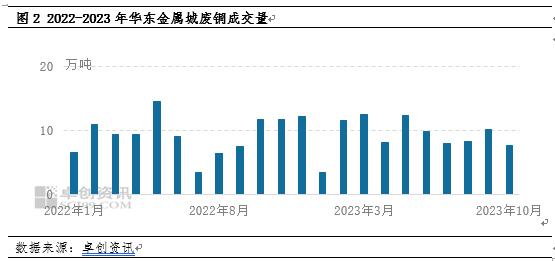

据卓创资讯统计,国内废铜回收市场上,国内供应约占6成,然而在废铜进口相对稳定的状况下,10月贸易商惜售废铜,导致国内废铜供应下滑,供应减少。具体来看,10月光亮铜全国均价62250元/吨,环比下跌1430元/吨,跌幅2.35%,在传统采销模式下,贸易商利润100-300元/吨,因此,行情冲高回落过程中,持货商惜售废铜,导致国内废铜供应整体下滑。以临沂金属城为例,作为全国最大的废铜回收基地,通过调研测算10月废铜成交量降至7.69万吨,环比减少2.44万吨,降幅达24.09%。其余废旧货场均有不同程度减少,供应端的约束令企业产量下降。

驱动因素二、企业长期低库存,难以及时补充生产

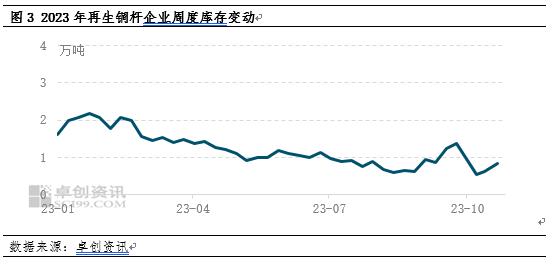

由于10月废铜价格处于宽幅调整期,再生铜杆加工企业大多选择规避风险,原料端低库存生产,因此市场废铜供应减少,且难以及时补充,导致铜杆产量下滑。卓创资讯调研国内22家再生铜杆企业发现,10月库存整体在0.5万-0.8万吨,处于相对低位。

驱动因素三、精废铜杆价差低于合理线,利于精铜杆消费

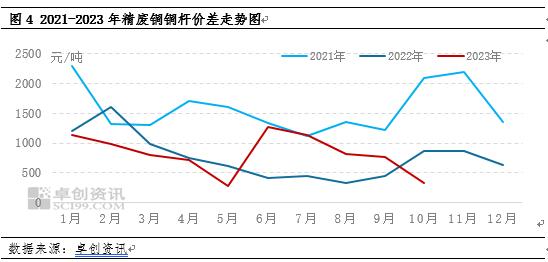

作为无氧杆的替代品,再生铜杆占废铜下游流向的7成,由于废铜原材料整体增量不多,供应端表现紧张,再生铜杆企业竞争热度不减,导致加工生产成本增加。同期,10月份电解铜产量复产,进口流入货源增加,电解铜长期处于平水和贴水,其下游的无氧杆价格下调,导致精废铜杆10月均价差降低至325元/吨,较9月均价760元/吨减少435元/吨,远低于合理线1000元/吨,利好精铜消费的同时,将削弱再生铜杆的需求。

驱动因素四、北方部分企业减产,拖累市场整体产量

据卓创资讯调研了解,10月河北、天津和河南部分再生铜杆企业减产甚至停产,大约减产3-5天,导致当地部分企业10月产量甚至不足2000吨,华北和华中市场关键产区产量总量减少,导致国内整体铜杆产量至少下滑4000余吨。

整体分析,旺季国内废铜价格下跌,国内供应相对紧张,进口增量有限“远水难解近渴”,原材料端供应偏紧;叠加10月电解铜国内产量恢复和进口现货均有增加,现货价格转弱下,再生铜杆对比精铜杆生产成本增加,替代性丢失,10月铜杆产量有所下滑。后市来看,尽管当前精废差回归合理线,再生替代性修复,但淡季需求限制价格上方空间,企业畏高情绪升温,且当前行业竞争微薄,增产意愿低。因此卓创资讯预计未来再生铜杆增量有限,11月再生铜杆产量或18万-19万吨处于相对低位。