国内6家知名银行供应链金融模式全景解析!

01

浙商银行

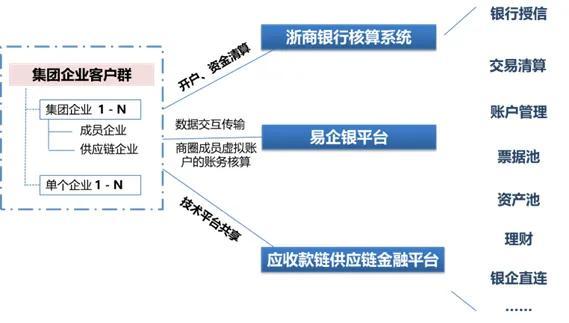

设立供应链金融部、实现“一点授信、链式用信”

浙商银行目前已在钢铁、建筑、能源、电力、食品、粮食、仓储物流、汽车、家电、养殖等近30个行业,形成特色化、差异化供应链金融解决方案。截至2022年底,浙商银行共服务超1,200个数字供应链项目,提供融资余额超1,000亿元,服务上下游客户超18,200家,其中普惠小微企业占比超过75%,有效帮助上下游中小微企业缓解融资难、融资贵、融资慢的问题。

2023年7月浙商银行杭州分行“供应链金融工厂”正式挂牌。浙商银行及吉利控股、中国宝武欧冶金诚、浙江省交投、浙江省省国贸、政采云、卖好车、国网英大等链主企业代表也一同参加了挂牌仪式。

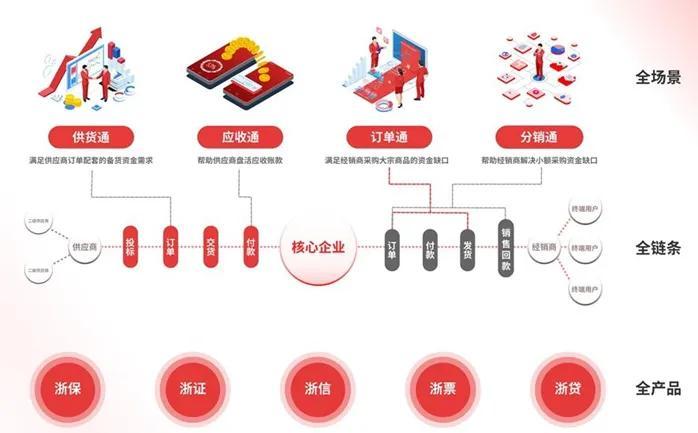

(浙商银行供应链合作模式)

02

建设银行

近年来,人工智能、大数据、区块链等技术不断成熟,改变并颠覆了银行商业模式的底层逻辑,建行“跳出银行做银行”以致“跳出金融做金融”,开展了一系列金融创新。

前瞻布局司库系统,服务核心企业超5000家 建设全年累计为5,170个核心企业产业链的11.90万户链条客户提供9,205.41亿元供应链融资支持。建设银行构建了完整的交易银行服务体系,重点发力央企司库领域。

2022年,建行供应链“建行e贷”为近5200个核心企业产业链上的近12万户链条企业提供超9200亿元供应链融资支持。

搭建的“BCTrade区块链贸易金融平台”累计交易量突破1.10万亿。数字普惠金融领域,依托数字技术和科技赋能,不断优化“建行惠懂你”、“裕农通”等产品。

此外供应链金融的衍生场景上,截止到2023年底建行深圳分行围绕“衣食住行医”民生行业,服务小微企业超10000家,运用互联网、大数据等科技手段,例如利用平台在织布机上植入的物联网设备,实现对小微企业的实时监测;验证信息流、物流、资金流数据,确保“三流合一”,从而验证企业的贸易真实性,为产业链上的海量小微企业提供专属化的金融服务等。

内蒙古建行以服务于农业企业的收购、结算、资金兑付和财税一体化协同管理为目标,助信息化技术,实现企业采购端从农产品质检、过磅、定价、收购、结算、兑付、财税协同的一体化管理,通过交售供应商基础数据等打通面向农户的各项金融服务渠道和接口;延伸金融服务,实现金融科技为农业产业链赋能,银行与核心企业共赢的目标。

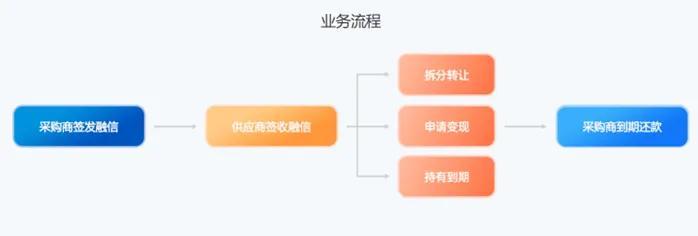

除了建信金科,建行在供应链领域有专门(和多个央企共建)的子公司:建信融通,提供融信、订单、账款、政采贷等产品的对接。定位通过打造新型供应链生态圈,搭建全方位互联网供应链信息服务平台,深挖企业需求,为产业链上下游企业提供高效、优质、便捷的 "供应链+互联网"服务。

(融信业务流程)

03

中信银行

三大生态协同,布局司库系统 “链生态”以企业“资产池”为核心共建供应链生态,充分运用信e链、信e采、信e销、信保函等供应链金融产品,1+N反向保理类产品是供应链服务普惠金融的重要模式。全线上打通产品、资产与主体,通过产品嫁接和灵活组合,实现便捷的期限错配、利率转换、银行增信及资产变现,解决客户在采购、销售、仓储等各环节的资金需求,助力企业稳链强链固链。

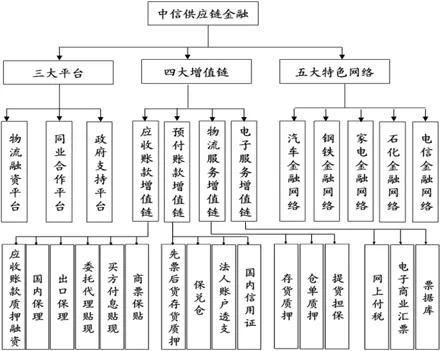

(供应链金融产品体系)

中信银行早在2009年就设计并推出了“中信供应链金融”品牌,包含“三大平台、四大增值链和五大特色网络”。中信银行积极推动供应链产品,服务普惠长尾客户,“经销e贷”“订单e贷”等普惠金融产品,以及“信e链”“信保理”等1+N反向保理类产品是供应链服务普惠金融的重要模式,

通过为外贸企业跨境结算提供便利,中信银行上海分行积极向外贸企业推荐“数字国业”产品,实现“足不出户”在线办理跨境结算业务。

04

交通银行

加快建设开放平台,交易量近4800亿在开放平台建设上,交通银行推出自建智慧交易链平台,并对接中航信、中企云链等16家主流平台,实现跨场景金融合作、全程自动化秒级放款等功能,大幅提升用户体验。

交通银行下属有交银金融科技有限公司,搭建有电子供应链金融服务平台&数字债权凭证“智慧交易链-蕴通易信”,以数字化债权凭证的全生命周期管理为核心功能的一站式线上化综合服务平台,同时提供供应商管理、智能数据分析等多种服务,可集成多种产业链金融服务产品,为产业链上下游提供灵活便捷的综合金融服务。

通过平台可以帮助产业链中的核心企业延期付款;降低带息负债,优化负债结构;业务发放流程简单,放款效率高;帮助供应商实现应收账款的快速变现,缓解资金短缺;融资利率较低,切实解决小微企业融资贵、融资难问题。

交行通过把保理秒放产品与应收凭证相结合,可以将核心企业的信用在产业链条中得到延伸,融资对象由核心企业上一级供应商拓展为持有应收凭证的任意一级供应商,在实际业务场景中最多已经流转至第9层级。

05

光大银行

聚焦重点行业、新增供应链客群超过3200户。2022年,光大银行积极开展供应链融资业务,年内新增重点供应链项目75个,新增供应链客群3,254户。

光大银行通过全程通、阳光融e链、普惠生态链等重点产品,聚焦汽车、电子、高端制造等产业链纵深较长的实体经济,支持具有生态主导力的产业链“链主”企业、产业链重要节点“专精特新”小巨人企业和制造业单项冠军企业;提高服务质效,实现重点产品全流程在线服务、智能审批、自动出账等功能,为供应链上交易主体提供包括结算、融资、跨境支付、现金管理等综合金融服务。

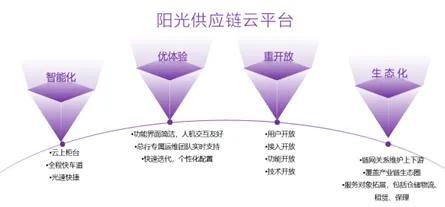

其中阳光融e链,通过光大银行网银、阳光供应链云平台、银企直连或客户自有供应链金融平台对接等线上交互渠道,针对供应链上游或下游交易,直接或间接获取贸易双方交易背景信息、交互债权转让信息、提供基于应收应付、预收预付、订单存货等各类资产在线金融服务的综合化产品。

同时,光大银行不断丰富交易银行产品体系,完善“全场景、全品类、全渠道”的金融解决方案,,通过阳光融e链、阳光供应链云平台、现金管理系统为供应链核心企业、公共资源交易中心、企业客户搭建多种类型渠道,提供场景金融服务;“阳光薪”农民工工资金融服务进一步增量扩面,助力保障新市民合法权益。依托科技创新,服务外贸新业态新模式,拓展市场采购、跨境电商等平台服务,优化企业手机银行功能,通过产品线上化便利进出口企业办理跨境收付结算,推动国际结算、跨境人民币业务发展。

06

平安银行

深化场景应用和技术输出,平安好链交易量1959亿。

作为国内最早提出并践行供应链金融业务的银行之一,平安银行不断升级创新,并于2022年提出供应链金融开始进入全新的3.0阶段。平安银行运用“金融+科技”能力不断创新业务模式,优化金融服务体验。

2022年,平安银行从加强数字供应链金融、深化场景供应链金融、打造生态供应链金融三个方面突破,效果显著:对公净利润占比大幅上升,供应链金融融资额超万亿,根据年报供应链金融融资发生额11,684.96亿元。

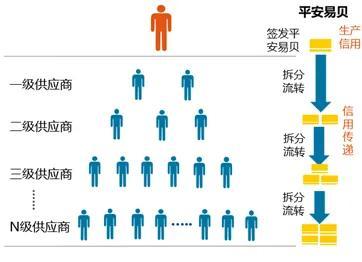

(平安易贝模式)

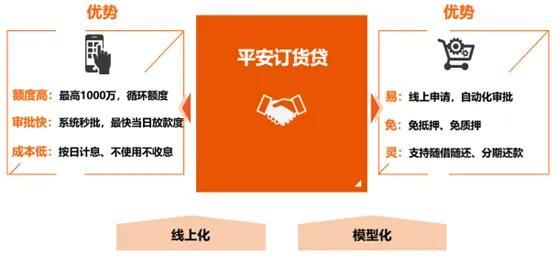

(平安订货贷)

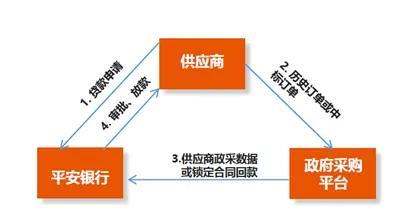

(平安政采贷模式)

平安银行技术创新上,一是物联网技术应用。平安银行加强数字供应链金融,通过“星云物联网平台”及海量多维数据,创新融资模式,有效解决银企信息不对称痛点,以“数字信用”补充抵质押信用,为处于产业链末端的中小微企业提供线上化、模型化、自动化金融服务,帮助中小微企业解决融资难、融资贵问题。二是深化场景应用,从场景和客户需求出发,以供应链金融为纽带,全面集成交易银行产品与服务,如内外贸一体化、供应链及避险一体化等,为客户提供“供应链+”的综合金融服务。三是,技术输出。平安银行打造生态供应链金融,并通过开放银行将平安供应链金融能力组件化、标准化输出,广泛触达核心企业及其海量的上下游客群,实现生态批量获客及客群深度经营。

转自物流与供应链金融、贸金圈