财信研究解读2021年四季度货币政策执行报告:政策仍在宽松窗口期,宽信用是重点

来源:明察宏观

文 财信研究院宏观团队

胡文艳

正文

事件:2月11日,中国人民银行发布《2021年第四季度货币政策执行报告》(以下简称“报告”)。对于其中透露的重点信息,我们解读如下:

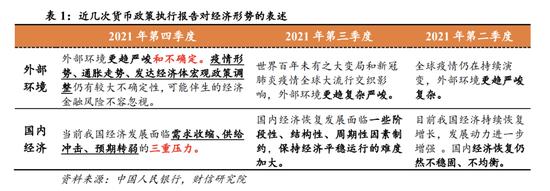

一、经济形势:外部不确定性加大,内部面临三重压力

对于国内外经济形势的判断,在外部环境方面,报告强调“更趋严峻和不确定”,其中“不确定”为新增内容(见表1),且报告进一步明确疫情、通胀和发达经济体货币政策调整仍是全球经济的三大不确定性。国内经济方面,报告延续中央经济工作会议“我国经济发展面临需求收缩、供给冲击、预期转弱的三重压力”提法,与三季度货币政策执行报告“保持经济平稳运行的难度加大”表述相比(见表1),央行对未来经济下行压力的担忧明显趋于增加。总体上,央行认为经济面临的内忧外患均有所增加,风险挑战更加严峻。

外部环境面临疫情、通胀和发达经济体货币政策调整三大不确定性。一是受奥密克戎变异病毒快速传播的影响,全球疫情迎来第四波大爆发,全球单日新增确诊病例最高接近400万例,未来疫情演进仍存在较大不确定性,“新冠肺炎疫情仍是影响全球经济金融运行的重要变量”。二是疫后全球供应链受阻、劳动力结构性短缺、货币政策极度宽松等因素推动发达经济体通胀压力已处于多年鲜见的高位水平,未来上述因素演进仍存在不确定性,全球高通胀持续时长具有争议,加之市场通胀预期仍较强,报告强调“政策制定者需密切关注通胀预期可能脱锚的风险,防止预期发散”。三是主要发达经济体宏观政策转向是2022年最重要的外部不确定性之一,其中英、美、欧渐次不同步退出货币宽松已在路上,且受高通胀困扰影响,市场普遍预测发达经济体将不得不采取更为激进的措施。如2021年12月以来英央行已连续加息两次,美联储将于3月结束资产购买并在3月首次加息,加息后启动缩表,近期欧央行亦向市场释放明显鹰派信号。发达经济体货币政策退潮,财政政策支持力度也同样大幅退出,但全球资产价格处于高位,未来不仅可能伴生资产价格震荡调整的金融风险,将对新兴经济体产生明显的外溢效应。

国内经济仍面临需求收缩、供给冲击、预期转弱的三重压力。报告明确指出“国内经济面临下行压力”。其中,短期来看,疫情反复仍对消费需求形成抑制,部分领域投资尚在探底。1月份信贷数据中居民短贷和中长贷同比大幅收缩,也侧面印证了消费依旧疲弱和房地产投资或将继续探底,经济企稳尚待进一步观测。中长期来看,经济潜在增速下行、人口增长放缓、低碳转型等挑战也不容忽视,但结构上我国经济长期向好的基本面没有变,构建新发展格局的有利条件没有变,经济韧性总体趋于增强。

二、通货膨胀形势:总体可控,不构成政策掣肘

对于国内物价形势的判断,报告继续保持乐观,坚持国内“通胀压力总体可控”的观点不变,短期内通胀因素仍不是制约货币政策的关键。

CPI方面,报告提出未来CPI运行中枢可能较上年温和抬升(2021年同比增长0.9%),但继续在合理区间运行。根据我们年度报告的测算,预计2022年CPI全年约增长2.3%,走势前低后高,四季度个别月份增速或破“3”,全年水平在3%以内。

PPI方面,央行认为未来全球经济供需缺口有望趋于弥合,加之高基数效应逐步显现,预计2022年我国PPI同比涨幅将延续去年四季度以来的回落态势。我们估算2022年PPI增速中枢将回落至4.0%左右,且呈“前高后低”走势,四季度因高基数陷入负增长的可能性较高。

三、下一阶段货币政策:三大发力,宽信用是重点

面对外部主要发达经济体通胀预期脱锚风险增加、货币政策收紧步伐加快,而国内经济下行压力加大、通胀走势总体可控的基本面形势,报告强调下一阶段货币政策“加大跨周期调节力度”、“注重充足发力、精准发力、靠前发力”,“引导金融机构有力扩大贷款投放”,但重提“不搞‘大水漫灌’”,表明未来政策将继续前置发力稳增长,宽松窗口期仍在,但工作重点是发挥好货币政策工具的总量和结构双重功能,实现总量稳和结构优组合目标,短期重点在于实现宽信用,稳定货币信贷总量。

一是总量方面,强调引导金融机构有力扩大贷款投放、稳定信贷总量。一方面,本次报告提出要“加大跨周期调节力度”,与前几次货币政策执行报告“做好”、“搞好”跨周期调节的表述相比(见表2),本次政策加力的意图明显;报告提及发挥货币政策工具的总量功能,这在近年来较为鲜少见到,加之报告强调“引导金融机构有力扩大贷款投放”,“有力”二字传递出非常积极的宽信用政策信号,为实现稳增长提供流动性环境。另一方面,对于如何有力扩大信贷投放、稳定信贷总量,报告指出核心抓手仍在于持续缓解银行信贷供给的流动性、资本和利率三大约束,培育和激发实体经济信贷需求。目前来看,降准、降息是缓解银行三大约束的最主要手段,根据经济形势的变化,未来仍不排除继续降准降息的可能性。此外,对于报告提出“既不搞‘大水漫灌’,又满足实体经济合理有效融资需求”,其中重新提及“不搞‘大水漫灌’”,我们认为更多地指向货币宽松的内涵将重点由宽货币转向宽信用,让资金有序进入实体。

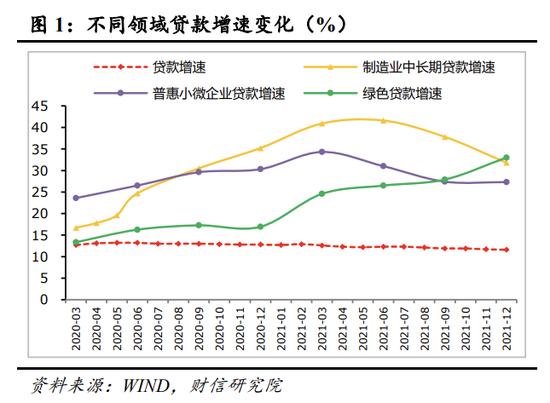

二是结构方面,结构性货币政策工具积极做好“加法”。近年来,为防止流动性“大水漫灌”、有效防范金融风险,同时又要解决经济转型过程中的结构性矛盾,为高质量发展提供有效金融支持,央行不断创新和推出大量结构性货币政策工具,以实现精准滴灌,如截至2021年末,我国再贷款、再贴现余额已接近2.5万亿元,为2016年末的5倍以上。未来为继续支持经济高质量发展,结构性政策仍将起主导、牵引和带动作用,长期重点支持绿色低碳、科技创新、普惠小微等领域(见图1)。其中,特别是绿色金融领域有望在中长期内保持高速增长。如报告开辟专栏《探索开展气候风险压力测试》,并在近几期报告中的行业部分,逐一对国内碳排放量占比较高的行业进行前景分析,均表明央行对绿色金融的重视。

三是价格方面,继续提出降低企业综合融资成本目标。为稳定经济增长、缓解企业成本压力,降低企业融资成本已不可或缺。2021年12月份,国内贷款加权平均利率为4.76%,较9月份大幅回落24BP,同比亦降低27BP,企业降成本已取得较大成效。其中,票据加权平均利率同比降幅最大,达到92BP,一般贷款加权平均利率同比下降11BP,个人住房贷款加权平均利率同比提高29BP(见图2)。此外,2021年全年企业贷款利率为4.61%,创下改革开放四十多年来最低水平。往后看,2022年1月份降息有利于企业贷款利率进一步下降,随着5年期LPR利率下调,个人住房贷款利率也有望下降;同时当前经济下行压力加大,经济未全面企稳之前,企业融资成本降低窗口将持续开启。

四是节奏方面,在稳增长取得明显成效前,发力靠前节奏不宜过早退出,一季度仍是重要窗口期。其一,当前我国经济面临三重压力,特别是预期转弱压力亟待缓解,货币政策要走在市场曲线的前面,不然后期稳增长压力将更大。其二,中央经济工作会议要求政策发力适当靠前,为配合财政等积极发力,今年货币政策节奏已经适当前置,但在稳增长取得明显成效之前,发力靠前节奏不宜过早退出。其三,主要发达经济体央行货币收紧提速,美联储或在3月首次加息,也会对国内后续货币宽松,特别是会对降息形成制约,要求我国货币政策把握时机。今年2月份以来,美债收益率一度站上2%,中美十年期国债收益率利差收窄至近70BP,导致市场对人民币贬值的担忧有所加大;但从中美实际利差看,受益于国内通胀形势稳定,当前仍有一定安全垫。此外,报告提出“以我为主”、“发挥汇率调节宏观经济和国际收支自动稳定器功能”,表明加大汇率弹性将成为缓冲外部的有效选项之一,加上2020年6月份以来人民币兑美元汇率持续升值,也为未来人民币汇率波动提供了一定政策空间。

此外,本次报告继续强调判断国内政策松紧要淡化数量指标,更多关注价格指标。如报告在开辟的专栏《银行体系流动性影响因素与央行流动性管理》中,再次明确提出从市场角度来说,观察流动性松紧程度最直观、最准确、最及时的指标是市场利率,判断货币政策姿态也应重点关注公开市场操作利率、MLF利率等政策利率,以及市场利率在一段时间内的总体运行情况,而不宜过度关注流动性数量以及公开市场操作规模等数量指标。这意味着国内货币政策调控由数量目标转向价格目标为主已迈出更大步伐,货币市场7天期回购加权平均利率(DR007)已成为观察市场流动性的最重要指标之一。

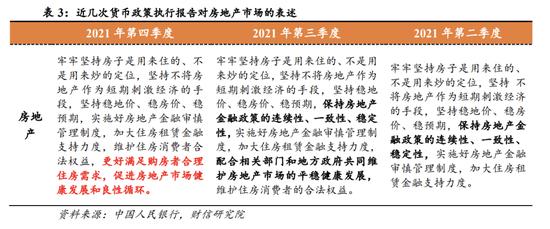

四、房地产市场:政策微调,重点在稳

对于房地产市场的表态,报告继续释放偏暖信号,预计相关政策将继续边际回暖,以稳定房地产市场尤其是预期,避免失速风险拖累经济增长。一是与以往的报告相比,四季度货币政策执行报告新增“更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环”表述(见表3),对房地产市场释放了将更为积极的表态,该提法也是中央经济工作会议的内容。二是报告删去“保持房地产金融政策的连续性、一致性、稳定性”内容,向市场传递对前期部分政策边际纠偏的信号,以推动房地产市场预期回暖。根据我们的测算,2020年我国房地产及其相关行业增加值占GDP的比重达到近三成,若房地产市场持续快速降温,将对固定资产投资、地方财政收入、居民消费、金融稳定等重要领域产生一定连锁反应,加剧稳经济压力。从2022年1月份房地产销售面积和与房地产相关的居民中长贷数据看,当前国内房地产市场预期依旧偏弱,预计政策微调对房地产市场的企稳仍需一定时间。