票据短端利率“贴地飞行”,1个月转贴现率近乎归0,是否预示12月信贷不乐观?

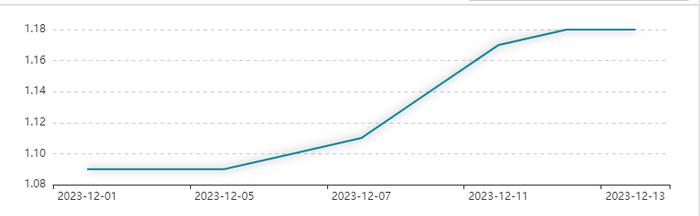

财联社12月14日讯(编辑刘晨)昨日公布的11月信贷数据同比少增1368亿,结构环比走弱。当前银行间短端票据利率贴地飞行,12月以来银行间票据利率持续走低,3个月的国股直贴和转贴票据利率双双跌下1%。截至昨日,根据Wind数据显示,3个月国股直贴票据利率为0.4%,转贴利率为0.15%。今年年初两者的利率水平分别在1.68%和1.4%。而一个月票据利率已经逼近0。

这是否意味着12月信贷继续走弱?机构表示另有缘由。

图一:12月1M转贴现利率走势

市场的主流经验普遍将票据利率被视为观测信贷投放的重要指标,昨日刚刚公布的11月信贷数据增加1.09万亿元,同比少增1368亿元。浙商首席经济学家李超表示,结构上,企业中长期贷款同比少增幅度较大,信贷结构相对走弱,经济内生信贷需求的接续相对不及预期。11月社融数据细项显示,11月末,未贴现的银行承兑汇票余额为2.67万亿元,同比下降1.7%,未贴现的银行承兑汇票余额占比0.7%。

那么当前“贴地飞行”的票据利率是否指向12月信贷投放不乐观呢?

广发证券银行团队认为,12月以来,票据利率明显下行至零利率附近更多是银行资负节奏平滑导致,而非信贷需求断崖,具体原因有二。

其一,前10月,金融机构非票实体本币贷款累计增长20万亿元,大幅超去年全年,四大行前10月非票实体信贷增长9.4万亿元。这意味着,大部分银行分支行前10月甚至部分银行上半年或已完成今年全年实体信贷投放任务。

第二,年末分支行实体信贷投放动力不足,但监管引导银行平滑信贷节奏,如此一来,总行资负部门的最优解是大量贴票和买票,尤其是明年Q1到期的票据。

业内人士指出,金融严监管的背景下,票据业务的集中度越来越高,门槛也有所加大。其中银票承兑高度集中于少数银行,以股份制银行、四大行、部分大的城商行为主,这些银行银票承兑规模有限,在票据需求快速增长的时候,供给往往很难跟上,导致票据供给小于需求长期存在,票据利率长期处于低位。

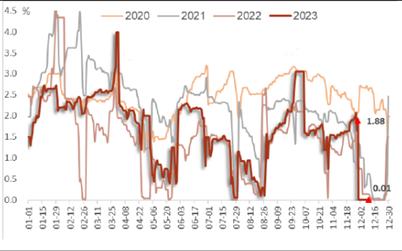

根据普兰数据统计,上周日均签发量较上周减少-15.89%至1486.6725亿元,日均贴现量较上周增加56.94%至1541.6725亿元。国股6M转贴利率较上周五上涨5BP至1.14%,国股3M转贴利率较上周五下降5BP至0.3%。大行连续进场稳价或抬价收票,叠加企业贴现量的回暖,导致供需力量相互僵持,买盘市场机构整体偏谨慎,对足月票和一季度票有一定需求。

图二:12月6M转贴现利率走势