艾媒咨询|2024-2025年中国新式茶饮行业发展现状与消费趋势调查分析报告

艾媒咨询——全球新经济产业第三方数据挖掘和分析机构,专注于市场地位、消费洞察、商业趋势。

2024年12月13日,2024潮饮创新者大会在深圳举办。本次大会以“出海VS内卷”为主题,邀请了头部茶饮品牌、出海品牌、海外在地TOP茶咖品牌创始人/海外/研发负责人齐聚一堂,就出海品牌破局及差异化应对策略、海外在地茶咖市场现状与发展趋势、内卷时代精专赛道深耕思路和未来发展空间方向等热门话题展开深入探讨。艾媒咨询CEO兼首席分析师张毅受邀出席本次活动,并发布最新茶饮报告,全面剖析了中国茶饮行业的当前发展态势,揭示了消费者行为的新趋势,为与会者提供了前瞻性的行业洞察与战略指导,旨在助力茶饮品牌把握市场脉搏,精准定位未来发展方向。

ON报告导读

随着中国新式茶饮市场空间逐渐饱和,行业进入存量竞争阶段,品牌内卷程度加剧。除了采取降价策略,各企业通过开拓品类、创新营销、品牌出海等多元手段寻求破局。截至2023年9月末,蜜雪冰城海外门店已有4000家;2024年7月,喜茶、霸王茶姬陆续亮相巴黎,为奥运助力,借助国际赛事营销提升全球影响力。2024年8月,茶颜悦色在长沙开出首家零食生活杂货店,零售生意成为新式茶饮品牌竞争的新阵地。iiMediaResearch(艾媒咨询)数据显示,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势,到2028年有望突破4000亿元。

本报告涉及企业/品牌/案例

蜜雪冰城/喜茶/茶颜悦色/奈雪的茶/沪上阿姨

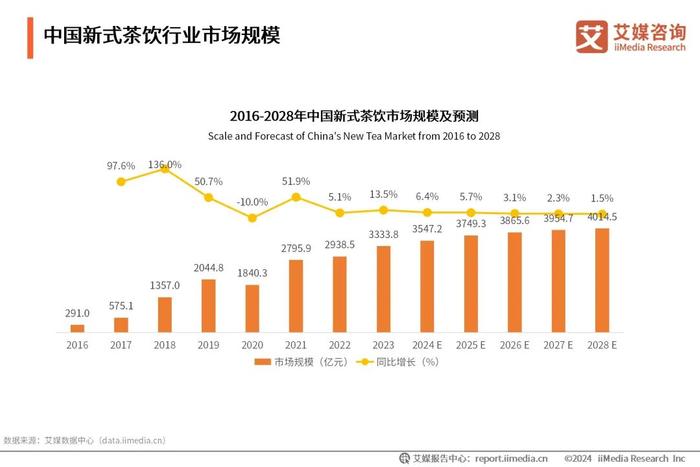

2024年新式茶饮市场规模将达3547.2亿元,2028年有望突破4000亿元

iiMediaResearch(艾媒咨询)数据显示,2024年中国新式茶饮市场规模将达到3547.2亿元,市场空间逐渐饱和,行业内各品牌进入存量竞争阶段,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势,到2028年有望突破4000亿元。

新式茶饮消费者粘性较高、购买频繁,价格接受度集中在11-20元

iiMediaResearch(艾媒咨询)数据显示,新式茶饮消费者粘性较高、购买较为频繁,每周购买2次及以上占比达87.9%;多数消费者最高接受单价区间在11-20元,占比达74.1%。消费者喜好的前两类茶饮类别,分别是水果茶系列(42.6%)、奶茶系列(42.1%)。

消费者需求持续上涨,新式茶饮行业竞争持续加剧

iiMediaResearch(艾媒咨询)数据显示,2024年有26.0%的中国新式茶饮消费者表示未来消费频率将变高,消费频率减少的消费者仅占7.7%,消费者的需求将持续上涨。新式茶饮行业的企业居多,且行业内品牌正加速扩张的步伐,促使行业竞争持续加剧。

以下为报告内容:

中国新式茶饮行业发展背景

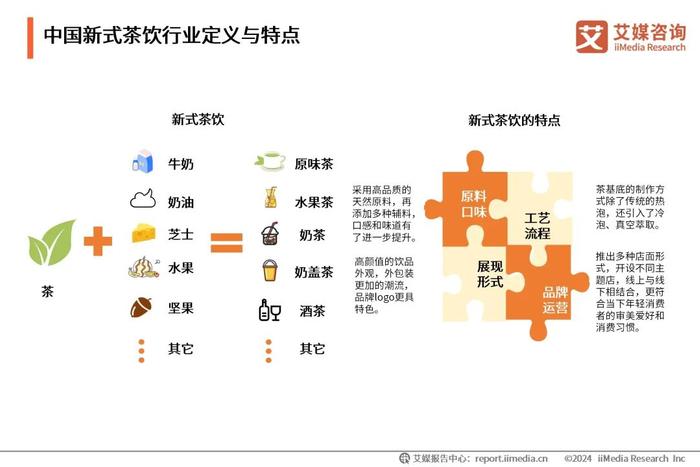

中国新式茶饮行业定义与特点

中国新式茶饮是一种结合传统茶文化与现代消费趋势的创新饮品,以其多样化的口味、健康理念、时尚包装、社交属性等特点,迅速受到年轻消费者的喜爱,并在国内市场迅速扩张,成为现代生活中一种流行的饮品选择。新式茶饮为现制饮品,通常以茶叶为主原料,辅以用不同萃取方式所提取的浓缩液,可根据消费者的偏好添加牛奶、奶油、芝士、水果、坚果以及各种小料进行调制。

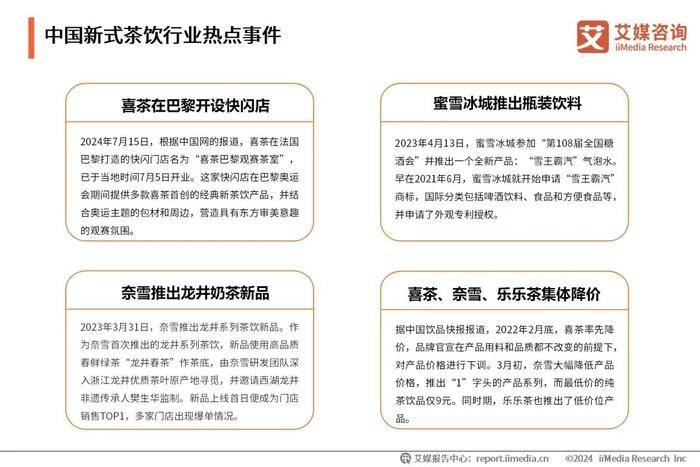

中国新式茶饮行业热点事件

中国新式茶饮行业市场规模

iiMediaResearch(艾媒咨询)数据显示,预计2024年中国新式茶饮市场规模将达3547.2亿元,同比增长6.4%。新式茶饮行业已从初期的快速扩张、激烈争夺份额的“跑马圈地”阶段过渡至注重精细化运营的存量竞争新阶段。新式茶饮产品同质化现象突出,行业内卷加剧,市场空间趋于相对饱和状态,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势,到2028年有望突破4000亿元。

中国新式茶饮行业产业链分析

中国新式茶饮产业图谱

中国新式茶饮行业品牌竞争格局(一)

从品牌数和门店分布数量上来看,中国新式茶饮行业竞争格局呈金字塔型。蜜雪冰城以超过10000家门店领先,门店数量在5000-10000家的品牌定位均为大众价格带,如古茗、茶百道、沪上阿姨等。随着门店数减少,品牌数量急剧增加,特别是在50-200家门店区间的长尾中小品牌数量较多,反映出新式茶饮市场内中小品牌的激烈竞争。

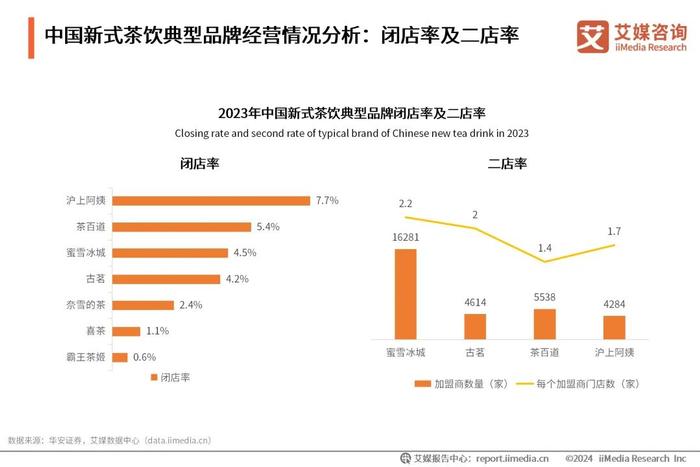

中国新式茶饮典型品牌经营情况分析:闭店率及二店率

从闭店率情况来看,除沪上阿姨和茶百道之外,主流品牌的闭店率均低于5%,整体数据较为健康。从二店率情况来看,蜜雪冰城及古茗的二店率在行业内较高,体现加盟商的较高认可度。

中国新式茶饮行业竞争情报案例:蜜雪冰城(企业概况)

蜜雪冰城创于1997年,是一个专为年轻人打造新鲜冰淇淋与茶饮的全国连锁品牌,自创立以来,坚持高质低价原则,确立了“让全球每个人享受高质平价的美味”的经营使命。截至2024年7月,蜜雪冰城已经在268个城市拥有34888家门店。

中国新式茶饮行业竞争情报案例:喜茶(产品创新)(一)

喜茶HEYTEA成立于2012年,是一个高端新式茶饮品牌。截止到2024年7月,喜茶已经在311个城市拥有4301家门店。作为中高端新式茶饮品牌代表之一的喜茶,在2022年将产品价格下调,在微信端的“喜茶GO”小程序里,也新增了“要简单”“要平价”两个类目,主打10-20元区间的平价奶茶。

喜茶的产品研发能力不断提升,持续打造爆款。2023年果茶系列经典依旧,如酷黑莓桑、喜柿多多、多肉桃李等,轻乳茶系列涌现多个爆款,如水云间、天青雨等。喜茶深入5个省份12个茶叶核心产区,创新推出包括素馨茉莉、夏栀白茶在内的近20款茶叶。同时,喜茶还联合深圳市标准院发起真茶应用研究,并发布《喜茶真茶标准》,再次重申拒绝使用香精茶和速溶茶粉,推动行业进入0香精茶时代。

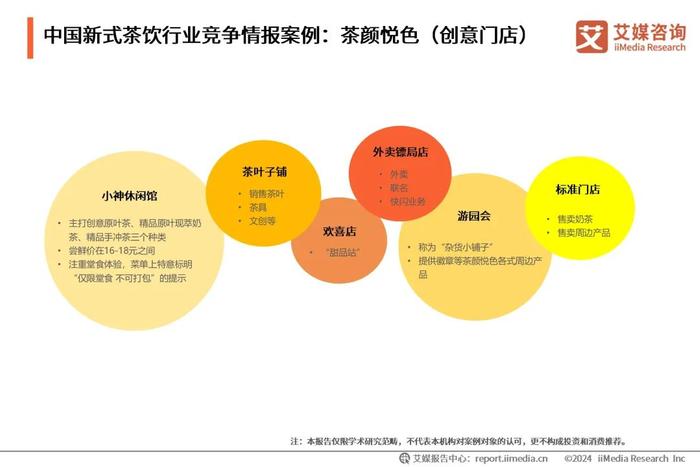

中国新式茶饮行业竞争情报案例:茶颜悦色(创意门店)

茶颜悦色成立于2013年,总部位于长沙,是一家供应茶饮和甜品,主打原创中国风饮品的创意奶茶店,也是中国区域性新式茶饮品牌的代表。截至2024年7月,茶颜悦色全国门店数量达570家,分布在湖南(14城均有门店)、湖北武汉、重庆、江苏南京和无锡18个城市。

茶颜悦色在其门店体系之内,诞生过很多与众不同的创新。茶颜先后开出过茶叶子铺、游园会(包含概念店)、外卖镖局店、欢喜殿等多种店型,且每种门店定位都各不相同。虽然与喜茶、奈雪在规模上尚有一定的差距,但茶颜悦色的知名度、美誉度以及在年轻人中的影响力极高,乃至于茶颜悦色已经成为长沙极具知名度的名片。

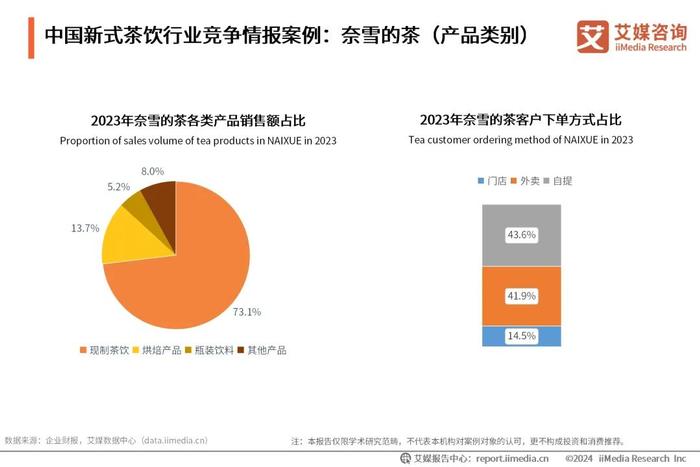

中国新式茶饮行业竞争情报案例:奈雪的茶(产品类别)

奈雪的茶创立于2015年,总部位于广东省深圳市,创新性打造“茶+软欧包”的新式茶饮形式,是高端新式茶饮品牌的代表。2023年7月,奈雪的茶由直营转向“直营+加盟”模式,截至2024年7月,奈雪的茶门店数量达2877家。

2023年奈雪的茶现制茶饮、烘焙产品、瓶装饮料其他产品的销售额占比分别为73.1%、13.7%、5.2%和8.0%。2023年,客户下单方式中通过小程序自提的金额居首位。艾媒咨询分析师认为,奈雪的茶主打产品仍是现制茶饮,消费者下单方式有所改变,疫情过后,线下消费回暖,消费者线上消费习惯已养成。企业需兼顾线上线下消费者需求,打好组合拳。

中国新式茶饮行业竞争情报案例:沪上阿姨(企业概况)

沪上阿姨创立于2013年,隶属于上海臻敬实业有限公司,以“爱鲜果茶,喝沪上阿姨”为品牌定位,专注于为年轻消费者提供新式鲜果茶。2013年,沪上阿姨推出原创新品“现煮五谷茶”,提出五谷茶饮的概念后,又创新性将水果酸奶引入茶饮赛道、开创五谷水果茶系列。以上海为出发点,沪上阿姨不断向全国拓展,截至2024年7月,已在全国349个城市开业约9341家。

中国新式茶饮行业消费者调研分析

中国新式茶饮消费者画像

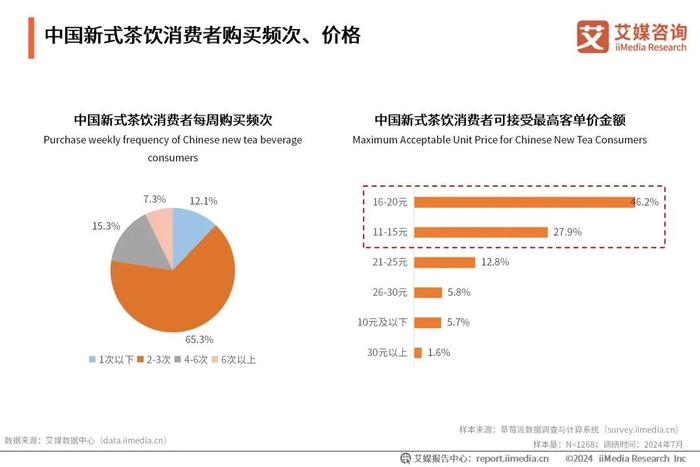

中国新式茶饮消费者购买频次、价格

iiMediaResearch(艾媒咨询)调研数据显示,65.3%的中国新式茶饮消费者表示每周购买2-3次新式茶饮;消费者能接受新式茶饮的最高客单价区间为16-20元,占比达46.2%。艾媒咨询分析师认为,新式茶饮市场消费者认知程度加深,大多数新式茶饮消费者购买频次增多,大众价格为最佳价格区间,企业应着重打造“高质、性价比”产品。

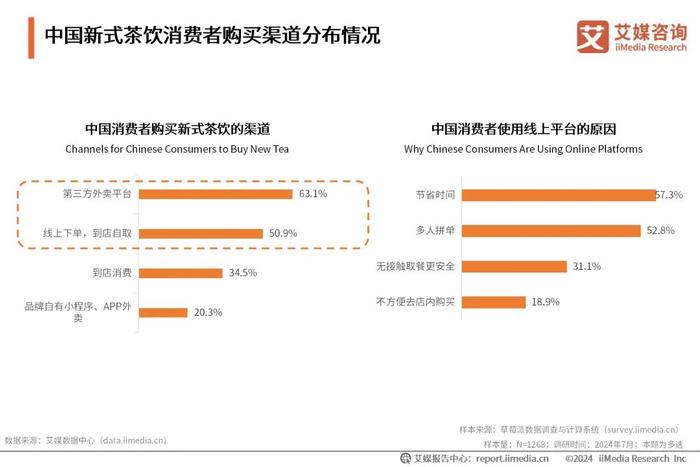

中国新式茶饮消费者购买渠道分布情况

iiMediaResearch(艾媒咨询)调研数据显示,新式茶饮消费者在购买渠道上,第三方外卖平台(63.1%)和线上下单、到店自取(50.9%)是比较受欢迎的两种方式。消费者选择线上购买的主要原因有节省时间、多人拼单。艾媒咨询分析师认为,消费者选择线上消费主要考虑方便省时和安全两个方面,品牌可以提升配送效率和服务质量,以吸引到更多消费者。

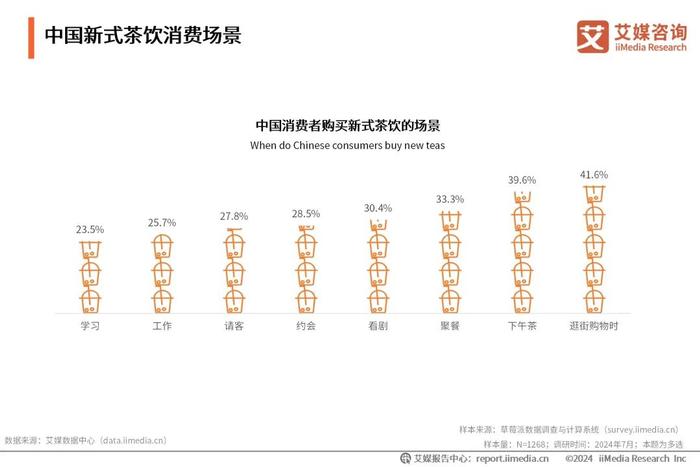

中国新式茶饮消费场景

iiMediaResearch(艾媒咨询)调研数据显示,逛街购物、下午茶是新式茶饮消费的主要场景,占比分别为41.6%、39.6%;其次聚餐、看剧、工作、请客、约会,这些日常消费场景占比在三成左右。艾媒咨询分析师认为,新式茶饮的社交属性明显,购物逛街、下午茶、聚餐、请客等场景多出现在商圈、闹市区,品牌门店可针对性地进行店铺布局。

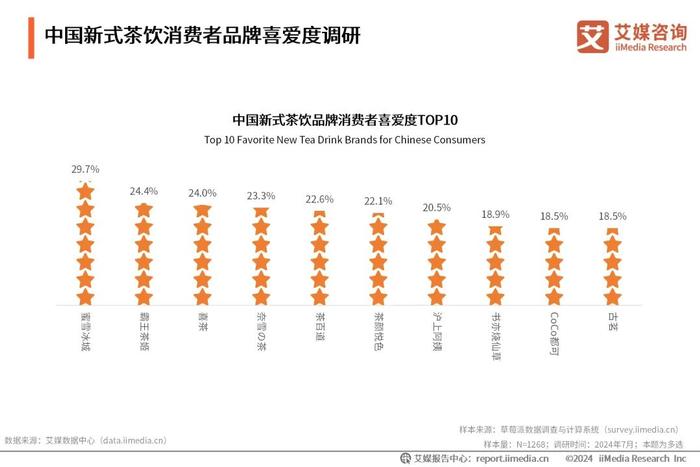

中国新式茶饮消费者品牌喜爱度调研

iiMediaResearch(艾媒咨询)调研数据显示,消费者最喜欢的品牌是蜜雪冰城,占比为29.7%,其次是霸王茶姬和喜茶,分别占比24.4%和24.0%。艾媒咨询分析师认为,蜜雪冰城作为唯一破万店的品牌无疑占据了一定市场份额,霸王茶姬快速扩张、喜茶开放加盟等手段促使品牌依托快速开店和网络营销,传播给更多消费者品牌方面的信息,在消费者认知中占据了一定的地位。

中国新式茶饮行业SWOT及发展趋势分析

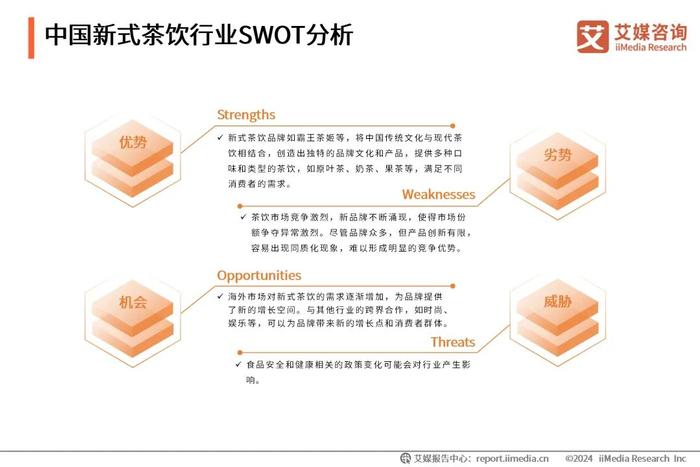

中国新式茶饮行业SWOT分析

中国新式茶饮行业发展趋势

新式茶饮果茶类细分赛道持续火热

2024-2025年,新式茶饮果茶类持续受到市场青睐,42.6%的新式茶饮消费者表示喜欢水果茶系列。果茶品类颜值高、口感清爽,有效激发顾客购买欲望,且符合消费者健康的消费理念,品类活力仍将持续。果茶新分品类中部分品牌已经抢占先机,如LINLEE、快乐柠檬、丘大叔柠檬茶、7分甜等品牌店铺已达上百家,行业赛道仍在扩大。

“健康化”成为新式茶饮新热点

随着生活质量的提高,消费者趋于关注饮食健康。新式茶饮消费者中,未来可能减少新式茶饮购买意愿的主要原因为觉得对身体不健康(42.9%)、怕长胖(34.7%)。为满足消费者的健康需求,更多茶饮品牌推出健康养生类饮品以及使用代糖的饮品。