鲁楼观察 | 保利物业降费,能否开启行业的深度变革?

文|张馨仪

近日,保利物业依据青岛市相关通知下调物业费之举,引发了广泛关注,也成为了观察物业行业变革的一个重要窗口。

保利此举源于青岛市发展和改革委员会于2023年12月29日发布的通知,依据《山东省物业服务收费管理办法》等相关规定,对普通住宅物业服务区域的公共服务及机动车停放收费标准进行了全方位规范。其中,明确规定了物业公共服务收费指导标准的基准价格,以及根据物业服务区域收费面积规模确定的基准价格上浮幅度上限,如收费建筑面积8万平方米以内,上浮幅度不超过20%;8-15万平方米以内,上浮幅度不超过10%;15万平方米以上,收费标准不得上浮等细则,为物业收费提供了清晰明确的依据与框架。

长期以来,物业费收取与服务质量失衡屡遭业主诟病。此前诸多以“非普通住宅”之名打擦边球、突破前期物业费限价的项目,引发业主对物业费质价不符的投诉纠纷,2023年6月青岛市四部门联合发文明确普通住宅界定标准便是针对这一现象的有力回击。而2024年青岛西海岸新区曾向70家物业公司发出警告,要求限期调整收费标准并退还多收费用,否则将担法律后果,彰显政府规范物业费的坚决态度。此既保障业主消费权益,使物业费定价与服务内容受清晰界定与监管,也倒逼物业公司提升服务水平,摒弃粗放管理,于政策框架内谋可持续发展。

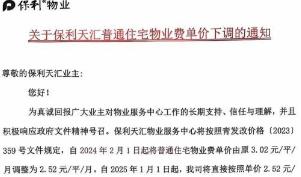

保利物业的降费行动,在市场竞争层面会产生深远影响。以保利观堂为例,其东区建筑面积为115740.99平方米、收费面积约为9万平方米,西区建筑面积为183669.57平方米、收费面积约为13万平方米,依据文件规定,其物业费从2.80元/平方米/月调整到2.77元/平方米/月。不仅如此,青岛保利物业还宣布市北区的保利天汇和保利大国璟的物业费从每平米3.02元降至2.52元,降幅达16%。这种降价行为给其他物业公司带来了巨大压力,很可能触动整个行业的价格调整连锁反应。

在竞争激烈的物业市场中,价格一旦成为竞争焦点,物业公司就必须重新审视自身的运营效率、成本控制以及服务创新能力。据克而瑞数据显示,2023年,52家上市物企总在管面积虽由2020年的40.8亿平方米增长至2023年的76.0亿平方米,但四年复合增长率为23.0%,年内同比增长12.0%,较去年同期下滑5.3个百分点,且2024年物业股仍持续震荡,截至年中,共36家企业股价较年初/上市首日出现下滑,上市物企股价均值下降至4.0港元,较年初下滑13.1%,仅国资物企股价较为稳定,这一切都为物业行业拉响了警报,竞争的残酷性让企业经营压力增大。

从业主权益的直观角度出发,物业费下调像一阵清风,舒缓了业主的经济压力。然而一旦当视角切换至物业行业的发展全景,眼前呈现的则全然是另一番光景——不难发现,物业行业的格局正面临重塑。

大型物业公司如保利物业,凭借品牌优势、资源整合能力以及规模效应,在价格调整中可能占据更有利的地位,甚至借此机会进一步拓展市场份额。

保利物业自2021年首次提出“国资服务”概念以来,至今已服务约6000家企业,超400座写字楼、产业园区,并打造了“超级快充”国资服务新模型。而一些小型物业公司则可能在这场竞争风暴中举步维艰,面临被淘汰或被整合的命运。

据统计,目前中国物业行业集中度较低,如2020年中国商业物业管理行业CR5仅为12.7%,行业竞争格局高度分散,这意味着在市场变革中,小型物业公司的生存空间将进一步被挤压。

“保利物业降费”只是一个开始,震荡的格局也预示着行业的新生。强者愈强,弱者愈弱的马太效应将在物业行业加速显现。未来,无论大型企业,还是中小物业,都需在这变革浪潮中找准定位,破局突围,构建理想的物业服务新生态。