社融再弱、M1连升,如何理解背离?【国盛宏观熊园团队】

来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,穆仁文

事件:2024年11月新增人民币贷款5800亿,预期9208亿,去年同期1.09万亿;新增社融2.34万亿,预期2.9万亿,去年同期2.46万亿;存量社融增速7.8%,前值7.8%;M2同比7.1%,预期7.4%,前值7.5%;M1同比-3.7%,预期-5.6%,前值-6.1%。

核心观点:11月信贷社融有喜有忧:喜在,M1同比连升两月,居民中长期贷款连续两月同比多增;忧在,未能延续10月改善势头,尤其是居民短期贷款再转负增、企业中长期贷款连续9个月同比少增、M2增速回落、财政支出放缓等;其中,M1连升主因地产销售好转、前期专项债加快落地,社融转弱的主拖累是企业中长贷、居民短贷。往后看,继续提示:货币政策时隔14年再度转为“适度宽松”、释放了较大想像空间,预计近期大概率降准降息、幅度可能还不小,很可能带动债券利率进一步下行,短期内10Y国债收益率有望下破1.7%。

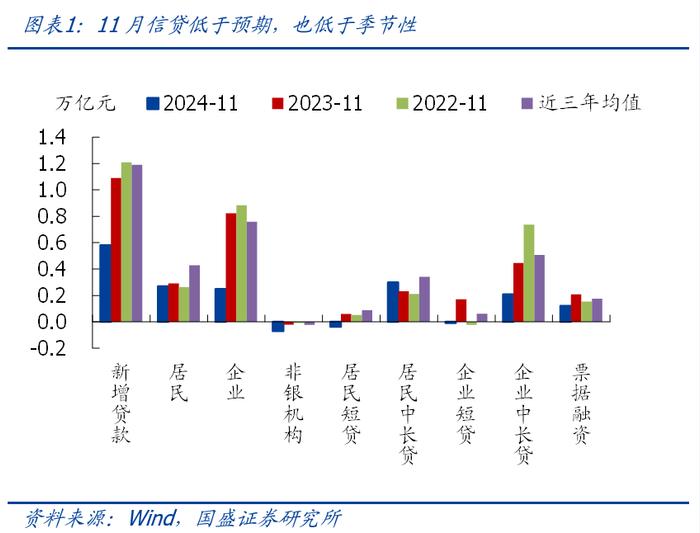

1、整体看,11月信贷社融规模均低于预期、也低于季节性,居民和企业融资均不同幅度转弱,政府债券仍是主要拉动。

2、往后看,继续提示:更大力度的降准降息可期,汇率调控也将更灵活。

>12.9政治局会议、12.12中央经济工作会议总定调“很积极、很给力”,有不少“决心强、力度大、方向明确”的新提法新要求,释放了很大的政策想象空间,对诸多领域可以有更高期待。

>具体到货币端,继续提示:在“适度宽松”定调下,后续降准降息可能超预期,预计2025年降准2-3次、幅度50-100BP,旨在配合化债、财政扩张、置换MLF等;降息2-3次,幅度40BP左右甚至更高,主因当前实际利率仍处偏高水平。汇率调控方面,在明年出口压力可能加大的背景下,货币政策大概率仍“以我为主”、汇率调控可能更加灵活,也将为货币宽松打开空间。

3、短期看,有4点关注:

>近期降准降息在路上;

>宽信用推进情况,紧盯挖掘机、水泥、沥青等实物工作量形成情况;

>稳地产的落地效果,尤其是房价、地产房销售的实际走势;

>后续央行对稳汇率的相关表述。

正文如下:

1、新增信贷规模低于预期、也低于季节性,居民和企业融资均不同幅度转弱。具体来看,居民短贷与中长贷表现分化,短贷未能延续改善势头、可能与消费需求提前透支有关,中长期贷款连续两个月同比多增、与同期地产销售好转表现一致;企业中长期贷款延续少增,主因企业投资意愿仍然偏弱、专项债配套融资未有明显改善,化债可能也有一定拖累,冲量特征缓解,票据、短贷同比均少增。

>总量看,11月新增信贷5800亿,同比少增5100亿,大幅低于预期(9208亿),也低于季节性(近三年同期均值1.2万亿)。其中,居民贷款增2700亿,同比少增225亿、再度转为少增;企业贷款增2500亿,同比少增5721亿、已连续7个月同比少增;非银贷款减少701亿,同比少增494亿。

>居民短贷与中长贷表现分化,短贷未能延续改善势头、可能与消费需求提前透支有关,中长期贷款延续多增、与同期地产销售好转表现一致。11月居民短期贷款减少370亿,同比再度转为少增964亿,10月改善势头未能延续,可能与消费需求提前透支有关;居民中长期贷款新增3000亿,同比多增669亿,与同期房地产市场改善一致(11月30大中城商品房销售面积同比回正至19.8%,13城二手房销售面积同比15.2%、延续正增)。伴随存量房贷利率调降政策落地,居民提前还贷情况可能好转,居民中长期贷款可能阶段性企稳,也有助于居民消费的改善。

>企业中长期贷款延续少增,主因企业投资意愿仍然偏弱、专项债配套融资未有明显改善,化债可能也有一定拖累,冲量特征缓解,票据、短贷同比均少增。11月企业短期贷款减少100亿,同比大幅少增1805亿;中长期贷款增加2100亿,同比少增2360亿、也已连续9个月同比少增,企业投资意愿偏弱、专项债配套融资未有改善仍是主要原因。此外,新一轮化债可能导致城投平台信贷可能被偿还、拖累企业中长期贷款表现;票据融资1223亿,同比少增869亿,冲量特征不明显。

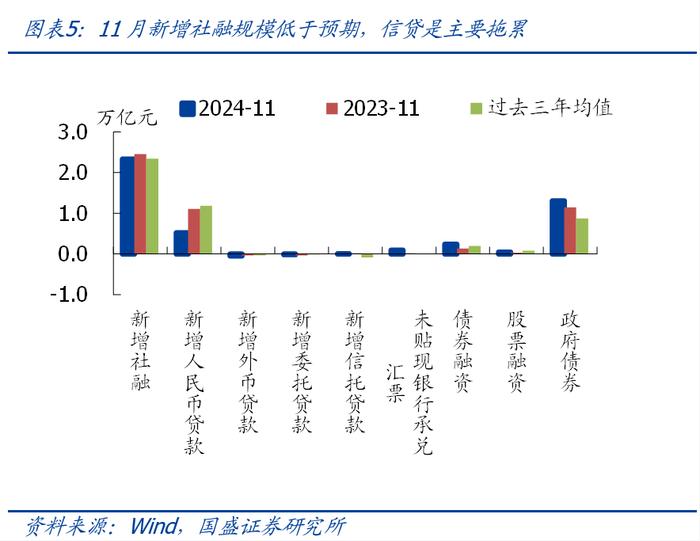

2、新增社融规模低于预期、也低于季节性,政府债券同比多增仍是主要支撑,存量社融增速与上月持平为7.8%。

>总量看,11月新增社融2.34万亿,同比少增1197亿,明显低于预期(市场预期2.9万亿),也略低于季节性(近三年同期均值2.35万亿),存量社融增速与上月持平为7.8%。

>结构看,11月社融口径的贷款新增5223亿,同比少增5897亿,是社融主要拖累项;政府债券新增1.31万亿,同比多增1589亿,除新增债券发行外,特殊再融资债加快发行也是主要拉动;企业债券融资增加2428亿,同比多增1040亿,可能与利率走低企业发债意愿增加有关(11月公司债加权发行利率已降至2.42%);表外融资增加819亿,同比多增806亿,未贴现银行承兑汇票同比多增是主要拉动,可能与票据冲量减少有关。

3、M1同比增速连续两个月回升,可能与房地产市场好转等有关;M2增速较上月小幅回落,财政支出有所放缓、信贷扩张走弱可能是主要拖累。

>11月M1同比-3.7%,降幅较上月进一步收窄2.4个百分点,已连续两个月改善,可能与房地产市场好转、专项债加快落地等有关。此前,央行表示“将于2025年1月份数据起开始按修订后口径统计M1”,故本次M1统计口径暂未调整;M2增速同比7.1%、也较上月回落0.4个百分点,财政支出放缓、信贷走弱可能是主要拖累。存款端,11月存款新增2.17万亿,同比少增3600亿,其中,财政存款增加1400亿,同比多增4693亿,指向财政支出边际放缓。

风险提示:政策力度超预期,地方债务风险演化超预期,外部环境超预期等。

联系人:熊园,国盛证券首席经济学家;穆仁文,国盛宏观分析师;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;刘安林,国盛宏观分析师;朱慧,国盛宏观分析师;薛舒宁,国盛宏观研究助理。

本文节选自国盛证券研究所已于2024年12月14日发布的报告《社融再弱、M1连升,如何理解背离?》,具体内容请详见相关报告。

穆仁文 S0680523060001 murenwen@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。