还以为我瞎了,这真的是「保利置业」吗?

莫老爷/文

大保和小保,今年都很给保利集团长脸啊。

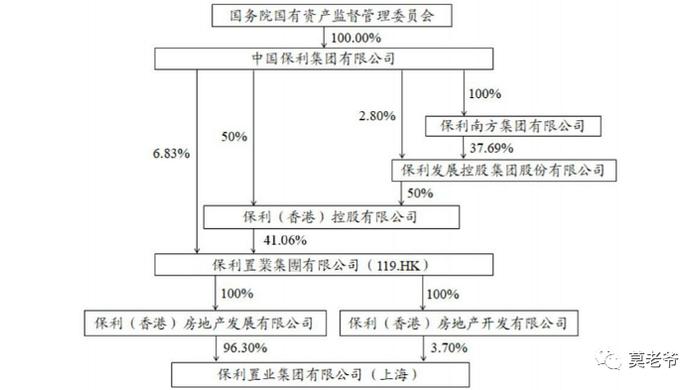

大保即保利发展,小保即保利置业,两者均为保利集团下属孙公司,两者的主营业务也均为房地产开发,大保通过间接方式持股小保。

大保总部在广州,小保总部在上海,多年来,两者都奉行“分而治之”原则,彼此之间的运营互不干涉。

虽然,保利集团旗下拥有多个上市平台,但保利发展的规模最大,保利置业次之。

为什么莫老爷说,这对活宝给保利集团长脸了?因为大保当上了规模一哥,小保当上了增长率一哥。

今年2月,小保权益销售额同比增长484.1%!我还以为我瞎了,看错了,看花了,结果再看一遍,还是484.1%!

也就是说,“最大的”和“最快的”,现在都是“保利系”的。

以前大家经常说,只要保利发展把保利置业合并了,保利发展就能当规模一哥。现在,不需要合并,大保已经连续多个月夺得行业月度销冠。

并且,不出意外的话,今年的规模一哥铁定也是大保的。

在大家眼中,无论过去还是现在,大保都是“三好学生”,尤其是最近两年:规模上来了,产品力进阶了,市值管理做得也不错,没有出现过重大舆情事件,管理层言而有信让人觉得很靠谱,说“进三争一”就真的“进三争一”,大保几乎没有短板了。

但保利置业就不同了,过去提到它,还是有不少埋汰声音的,主要要集中于两方面:一是缺乏进取心,规模停滞不前;二是管理层浮躁,说的很多话都成了空话。

比如,2021年管理层给公司定的销售目标是620亿元,最后只卖了566亿元,完成率90%;

比如,2022年管理层对媒体披露的年度销售目标是650亿元,同时又对内部署了“保七争八”的目标,即保底700亿元,争取800亿元,最后只卖了约503亿元,实际执行结果与喊的口号相差甚远。

再比如,2021年初管理层说:“十四五”期间要再造一个保利置业,并争取期内达到销售1300亿元。

但到了2022年初,仅仅才过了一年,管理层就改口了,将争取1300亿元变成了争取1000亿元,足足调低了300亿元。

几番说得到、做不到,搞的业绩不及预期,在资本市场上也常常被小股东埋怨。

莫老爷印象最深的一次埋怨是,2022年9月,小保股价一度逼近历史新低,其小股东被气得竟直接把小保比作“武大”:“亲兄弟两,一个逼近历史新高,一个逼近历史新低,武大郎和武松都没这么大差距。求求武松弟弟拉一把武大哥哥吧,再怎样说都是一家人啊。”

那时,大保股价逼近历史新高,还几度超越万科A成为A股市值最高房企,小保股价则跌跌不休,甚至还不如一些暴雷房企的走势。

但是,最近!!!此处是波澜壮阔的分割线,我们的小保,无论是在网上还是在资本市场上,风评都180°大大大大大转向了!!!

1月6日,有人说:“大家的业绩都大幅下降,唯有保利置业的业绩经得住考验。”

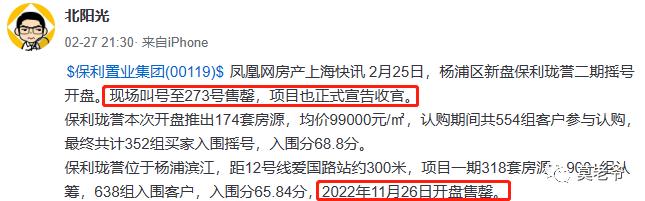

2月25日,有人说:“保利置业上海杨浦区的保利珑誉二期迎来开盘,现场叫号至273号时项目就售罄了。”

3月2日,有人说:“政策扶持,行业复苏,央企信用,成本最低,超级低估,增长第一,还有更好的标的吗?”

如上种种好评,都指向了一点,即保利置业今年的业绩优秀了。

莫老爷去翻了下相关数据,小保是今年行业妥妥的规模增长率一哥,所谓的“黑马”如果是以速度来衡量的,那今年最大的“地产黑马”非小保莫属。

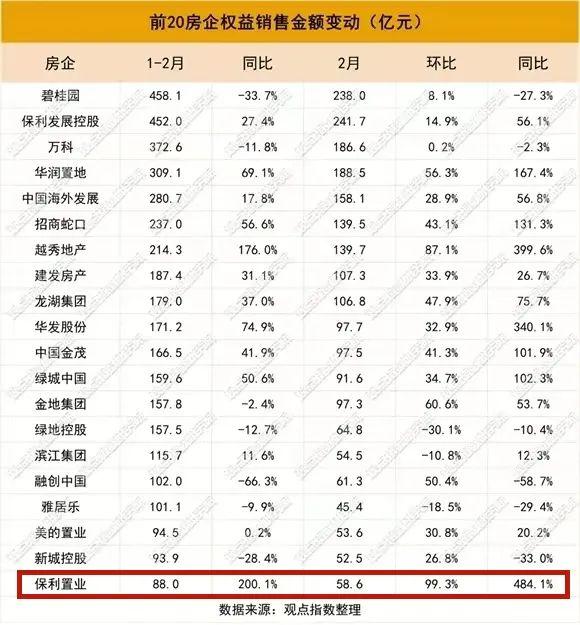

观点指数整理的数据显示,2023年1-2月,保利置业权益销售额88亿元,同比增长率200.1%,是权益销售额同比增长最快房企。

全口径金额方面,2023年1-2月,保利置业累计实现合同销售金额约131亿元,同比增长243%。

2023年2月单月,小保权益销售卖了58.6亿元,行业同比、环比增长率都是第一,其中,同比增长夸张的达到了484.1%。

2月主要是出了两个“爆品”:上海保利珑誉作次轮销售,推出174个单位共20亿货值,项目最终实现两开两罄;香港澐璟销情持续向好,月内再次创下区域单方呎价和总价新高。

速度跑起来了,排名自然也会跟着跑起来!

克而瑞榜单显示,2023年1-2月操盘榜TOP100,保利置业位列第19位;全口径销售榜TOP100,位列第20位;权益销售榜TOP100,位列第19。

2022年保利置业全口径排名第40位时,其董事长万宇清就在内部开会贺喜了,说是创了公司6年内最好的行业排名,这次直接重返TOP20,估计做梦都要笑了。

再提一点,保利置业今年的销售单价也很给力。

1月单价约27990元/平方米,2月约28779元/平方米,前两个月单价约28385元/平方米,没几家房企的单价这么高吧?

总之,今年的保利置业太令人意外和惊喜了,感觉万宇清进取心爆棚。