【养老36计】第3计:当代年轻人的养老压力究竟有多大?

Hey朋友快点关注,不然我们就擦身而过了呢!

现代社会很多人的工作压力很大,很多自嘲天选“打工人”的小伙伴把提前退休当成自己的奋斗目标。

然而,如果真到了退休那天,你的养老金存够了吗?

退休后生活能得到保障吗?

养老金替代率是衡量劳动者退休前后生活保障水平差异的基本指标之一,是我们退休时养老金领取水平与退休前工资收入水平之间的比率。

世界银行建议,如果退休后生活水平与退休前相当,养老金替代率需要达到70%以上,55%是养老金替代率的警戒线,养老金替代率低于55%,退休生活水平将会严重下降。

根据人力资源和社会保障部公布的数据,目前,我国养老金替代率已经从2000年的70%降至2020年的41.3%。

随着老龄化程度越来越高,将来年轻人的抚养压力越来越重。联合国人口预测数据显示,我国老年人口扶养比,将从2020年的5名劳动力供养1名老人,上升到2050年的2名劳动力供养1名老人。这就意味着将来年轻人必须大幅提高缴费率,才能维持现在的养老金替代率水平。

但随着未来经济增速放缓,这显然并不现实,不可能将这一代人的养老压力完全放到下一代人身上。更为现实的是,随着老年人口抚养比越来越高,将来的养老金替代率还会越来越低。

更年轻的一批人养得起我们吗?

目前国内养老金是现付现结制。简单来说,就是现在的年轻人交钱给已经退休的人发养老金。我们缴纳养老金给我们一种错觉,让我们以为我们以后的老年生活是靠我们缴纳的养老金生活的,其实不然,是靠那时候的年轻人供养的。

近年来,生育观念有所变化,婚育年龄也在推迟,加上其他生育成本等方面的因素,现在这一代年轻人的生育意愿是有所降低的。

根据第七次人口普查数据,2020年我国总和生育率为1.3。也就是说,现在我国平均每个妇女只生1.3个孩子。目前世界平均生育率为2.41,我国的生育率水平已明显低于世界平均标准。

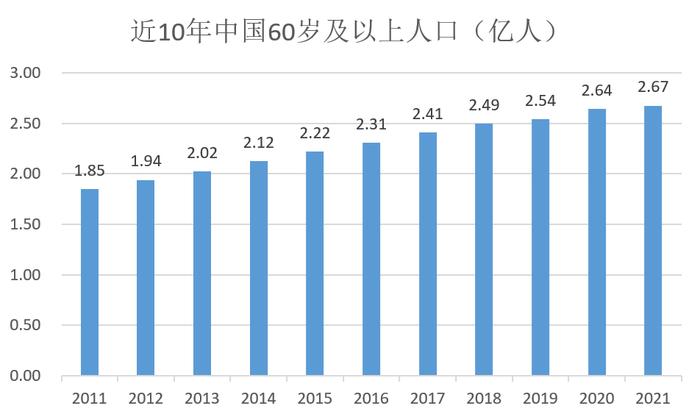

与生育率背道而驰的是老龄化,2011至2021年十年间,我国60岁老人增长了超八千万。

数据来源:同花顺iFinD,数据区间为2011.12.31-2021.12.31

在老龄群体日益壮大,年轻人越来越少的背景下,从政策面我们可以观察到国家的解决办法之一是建立个人养老金制度,但从个体的角度出发,尽早做好养老规划才是要紧事。

我们养得起老人和自己吗?

从家庭结构的角度出发,在中国,尤其是在城市地区,独生子女家庭数量较多,这就意味着将来一个家庭需要赡养四位老人甚至更多位老人。

虽然有社保和退休金作为养老保障,但是赡养老人的压力依旧是存在的。

养老这件事,不仅要考虑家中老人,也要考虑自己。一方面,与发达国家相比,当前国内民众面临“未富先老,未备先老”的退休压力。

另一方面,世界卫生组织预测,2030年中国人均预期寿命达到79岁,长寿的概率越来越高,未来所需养老的费用也随之增加。

在此基础上叠加通货膨胀的因素,最终计算出所需的养老金数字将会是惊人的。你可能会很难想象几十年后一碗面要1000元人民币甚至更多,就像无法想象几十年前老百姓拿着几块钱的月薪却依然能过活。

很明显,养儿防老、基本养老金、企业年金和现金储蓄等传统养老方式仍不足以支撑实现美好退休生活的愿景。除了上文提到的个人养老金外,商业养老保险、养老理财产品、养老目标基金等也是比较好的养老投资补充方式。

现在有钱不代表将来也有钱,现在能赚钱不代表将来还有赚钱能力。我们能做的,就是通过提前进行合理的养老理财规划,尽量使年老时成功跨越窘迫和富足的分水岭。早规划,早安心,在养老这件事上,一起做一个没有后顾之忧的人吧。

风险提示&风险揭示

投资有风险,投资须谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。