北京通美晶体IPO受阻:美股半导体“壳公司”分拆上市,关联交易价格显失公允,业绩真实性存疑

来源:万点研究

显然,北京通美晶体发家致富靠的是老一套-长袖善舞、不择手段。

文/仰壶

编辑/陈默默

半导体材料贯穿半导体生产整个流程,是推动半导体产业链发展的基石。相比前几年的风光,2022年整体市场表现颇为沉寂,北京通美晶体IPO姗姗来迟。从去年8月1日向证监会提交注册申请,到目前为止已经7月有余,通美晶体的科创板注册仍没有成功,上市陷入漫长等待状态。

通美晶体全称北京通美晶体技术股份有限公司,是一家半导体材料科技企业,主要从事磷化铟衬底、砷化镓衬底、锗衬底、PBN材料及其他高纯材料的研发、生产和销售。

值得关注的是,在通美晶体提交注册申请后,证监会在去年8月10日就向公司发出了注册阶段首轮问询,但7个月后,通美晶体仍然没有对该问询进行回复。

01

公司无实际控制人,未来前景难明

通美晶体原为其母公司AXT的国内主要生产主体,在磷化铟衬底、砷化镓衬底等半导体材料市场占据一定市场份额。不过,其主要从事磷化铟衬底、砷化镓衬底等产品的行业天花板非常低,2021年全球磷化铟衬底的市场规模仅为1.09亿美元,折合仅仅7.3亿元。

需要指出的一点,AXT曾于1998年5月在美国纳斯达克市场上市,常年股价低迷,市值只有2.6亿美元,基本就是美国的壳公司。近些年AXT将主要生产经营重心放在中国内地,扩宽中国内地融资渠道迫在眉睫,故分拆其主要资产及全部业务在科创板上市。但发行人招股书却披露出一条重要风险-通美晶体无实际控制人。

万点研究根据股权穿透路径可知,通美晶体控股股东为AXT,持有通美晶体85.51%股权,公司董事长MORRISSHEN-SHIHYOUNG为AXT创始人。但令人意想不到的是,截至2022年3月31日,公司董事长MORRISSHEN-SHIHYOUNG直接或通过信托持有的AXT普通股表决权比例仅为3.8133%,持股比例极低。故AXT股权分散且不存在实际控制人,因此国内上市主体通美晶体亦无实际控制人,这种情况在国内上市公司中较为罕见。

更为糟糕的是,MORRISSHEN-SHIHYOUNG作为目前AXT的CEO,虽负责管理日常经营事务,但在董事会中仅享有一票表决权,其在重大事项上不具有特殊决策地位,不能够实际控制董事会和AXT。上述情况并不存在违规之处,但实际控制人是一家企业的定海神针,是公司稳定与否的风向标。发行人无实际控制人可能会导致公司治理格局不稳定或决策效率降低而贻误业务发展机遇,进而造成公司生产经营和经营业绩波动的风险。

02

关联交易价格显失公允,业绩真实性存疑

通美晶体在业务上基本上完全依赖于AXT的存在。2018年~2021年,AXT均为通美晶体的第一大客户,通美晶体向AXT销售商品收入分别为2.55亿元、2.21亿元、2.82亿元和0.6亿元,占比分别为52.04%、47.91%、48.35%、16.19%。粗略计算,2018年~2021年,通美晶体合计向AXT销售8.18亿元,占公司总收入的比例为42.4%。

除关联销售之外,通美晶体还向AXT进行关联采购。2018年~2021年,公司向AXT的关联采购金额分别为8230.22万元、3185.49万元、6160.82万元、5748.58万元,占营业成本的比例分别为24.19%、8.55%、14.22%、21.81%。

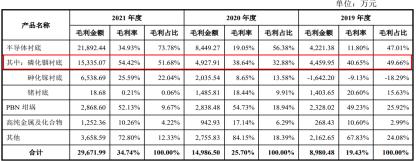

受关联交易影响,报告期内,公司综合毛利率分别为 19.43%、25.68%和34.53%,整体呈现上升态势。发行人虽表示这主要得益于产品升级、工艺改进、丰富产品类型、加强成本控制等经营水平的全方面提高。但短期内毛利率的大幅提升引起了证监会的关注,并要求发行人给出详细分析。

通美晶体招股书中显示,公司所有产品当中磷化铟衬底毛利占比最高,2021年占毛利总额的51.68%,真正意义上占据了半壁江山。其中值得关注的是毛利率从之前两年的近40%一跃提升到54.42%,这种毛利率跨越式的提升常伴随着技术的重大突破及产品换代升级。然而发行人却并非如此,在其后续的毛利率变化原因分析中显示,2021年毛利率的大幅提升主要原因为业务切换后磷化铟衬底价格的提升。

这里详细阐述下发行人所谓的业务切换,2019-2021年初通美晶体销售给母公司AXT的磷化铟衬底采用成本加成的方式锁定了销售价格。AXT仅需以极低的价格便可获取发行人生产的磷化铟衬底,再销售给境外客户便可赚取差价。2019-2021年合并口径,发行人销售给AXT磷化铟衬底平均单价为483.15元/片,而AXT对外销售单价高达1,275.32元/片,是进价的2.6倍。如果通美晶体不分拆在科创板上市,其作为AXT的子公司这样操作并没有什么问题,因为财务合并报表中会通过关联交易抵销来保证报表的真实性、准确性。但通美晶体分拆上市后财务数据会单独进行披露,2019-2020年对AXT公司销售的磷化铟衬底的单价便显失公允,再加上以上年度发行人与AXT间关联销售占总收入比例接近50%,故会导致其营业收入、毛利水平严重失真,影响专业投资者判断。

2021年3月起,AXT将其境外半导体衬底材料销售业务及客户切换至美国通美,在AXT履行完原有订单后,公司不再与AXT发生关联交易;2021年5月,发行人完成对美国通美的收购,完成业务切换,公司直接面向境外终端客户。

03

流动性危机悄然接近

发行人报告期间流动比率分别为 1.59、1.21和2.13,速动比率分别为0.89、0.84和1.23,流动性逐步提升。但通过行业可比公司对比后发现,通美晶体短期偿债能力与行业平均水平仍有较大差距。

如上表所示,2019年发行人流动比率和速动比率分别为1.59和0.89,明显高于可比公司平均水平,此时其偿债能力要明显好于可比公司。2020年开始,情况发生变化,可比公司短期偿债能力指标迅速扭转,至2021年末始终稳定在较高水平。通美晶体虽在此期间同样逐步提升,但在2021年末两项指标均不足可比公司平均水平的1/2。

除短期偿债能力外,类似情况同样体现在营运能力指标上。2021年末,发行人应收账款周转率、存货周转率分别为4.56次和1.6次,虽较自身前期有所抬升,但依然与可比公司平均水平的7.29次和2.33次存在明显差距。

上述财务指标问题已在2021年直接反映到公司现金流量当中。2019-2020年,发行人经营活动产生的现金流量净额分别为9,767.77万元和5,525.03万元,到2021年则直接降为-1,953.44万元。经营现金流量净额是衡量企业通过自身主营业务获取现金流能力的关键参考数据,万点研究通过披露的现金流量附表找出了该项数据由盈转亏主要原因。附表中显示,2021年经营现金流量净额为负数主要由2点导致。其一,发行人2021年末存货余额较2020年末增加1.01亿元,表明通美晶当期购买原材及生产的商品未能迅速销售。其二,发行人2021年末应收款余额较2020年末增加1.55亿元,说明已售商品没有能够快速回款。这也再次印证了前文存货周转率和应收账款周转率的情况。

发行人与流动性相关指标在报告期内虽持续好转,但与可比公司相比存在较大差距,在行业大背景因素相近的情况下,追根溯源还是通美晶体自身经营管理能力薄弱。加强对货款回收的管理,持续优化公司存货结构,提升存货周转能力已成当务之急。

04

主力产品面临技术替代风险

通美晶体的核心产品市场天花板较低,或将长期制约公司发展。Yole统计数据显示,2021年全球磷化铟衬底的市场规模仅为1.09亿美元,预计2026年的市场规模为2.02亿美元;2021年全球砷化镓衬底的市场规模约为2.4亿美元。

此外,据北京通美招股书显示,其砷化镓衬底在射频器件等应用领域存在被绝缘体上硅(SOI)替代的风险。使用绝缘体上硅生产的射频器件具有低成本的优势,已经在智能手机等应用领域部分替代了砷化镓衬底。

根据招股书,2019-2021年砷化镓衬底销售收入分别为1.79亿、2.35亿和2.55亿元,销量也从47.52万片增长到58.37万片,复合增长率分别为19.36%和10.87%。目前砷化镓衬底下游应用市场主要包括射频领域及LED领域,受益于这两方面对射频器件和光电器件的旺盛需求,砷化镓衬底的销量近期处于持续高增长态势,是未来公司业绩持续提升的支柱性产品。但伴随着半导体材料市场中竞争对手研发费用的不间断投入,部分领域已出现可替代砷化镓衬底的材料,技术替代风险不容忽视。

在5G射频领域,砷化镓衬底目前仍主导5G智能手机PA(射频功率放大器)市场。但硅基材料在该领域已实现技术突破,绝缘体上硅胶硅衬底已具有一定的性能优势。虽然目前使用绝缘体上硅生产的射频器件在功耗、发热和传输速度等方面尚不如使用砷化镓衬底的产品,但其成本低于砷化镓衬底,在智能手机等应用领域部分替代了砷化镓衬底,砷化镓衬底在射频器件等应用领域已出现被绝缘体上硅(SOI)替代的趋势。

如果绝缘体上硅或其他新型衬底产品的性价比进一步提升,获得更广泛的市场认可,或被应用于更多的现实场景,III-V族化合物半导体衬底材料的应用范围将会被逐步压缩,最终导致公司经营业绩大幅下滑。

结语:

通美晶体目前虽在磷化铟衬底和砷化镓衬底等材料方面拥有较高市场份额,但企业流动性和技术替代风险已然慢慢逼近。在无实际控制掌舵的情况下,发行人更需尽快为自身制定长远的发展规划,重视新材料研发,方能始终在半导体材料领域继续存活。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。