广金期货铝周报:库存低位,铝价蓄势待发 20240310

来源:广金期货

核心观点

观点:氧化铝方面,北方极端天气对氧化铝生产原料的运输短期具有影响,节后晋豫地区国产矿石供应紧缺,现货供给处于偏紧格局。几内亚政局不稳定。电解铝则受美国近期将宣布对俄罗斯实施新的制裁的消息影响。基本面看今年春节期间电解铝社会库存累库幅度远低于预期,而近期的极端天气使得西北方向的汽运暂停,晋豫地区多条高速封闭,主流消费地到货将低于往年同期水平。近期沪铝和氧化铝库存呈上升态势,虽然同比仍是低位,但也要警惕其对后期铝价的压制力量。

供应方面,2月电解铝产量为354.40万吨,距上个月产量上升4.30万吨(1.21%)。2月进口总量为28.90万吨,较上周下降-1.69万吨(-5.86%)。具体来看,2月进口铝合金11.29万吨,较上月进口数量上升0.11万吨(0.98%),2月进口电解铝17.61万吨,较上个月进口数量下降-1.80万吨(-9.28%)。

需求方面,2月份除汽车型材尚可维系稳中向好趋势外,建筑、光伏型材在年底回款或需求走弱影响下开工继续下调;原生及再生合金板块则分别在销量惨淡、库存压力显现及原料短缺拖累下开工率走跌;线缆板块则因北方气温下降施工有延缓预期,开工率亦被迫下调。后续临近春节市场需求愈发清淡,铝下游开工率预计继续走弱。

生产成本方面,本周电解铝生产平均成本为17,315.15元/吨,较上周下降-7.70元/吨,电解铝平均盈利1649.85元/吨,盈利水平较上周提高122.70元/吨。

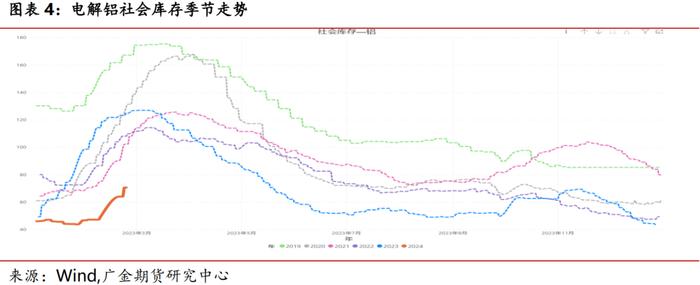

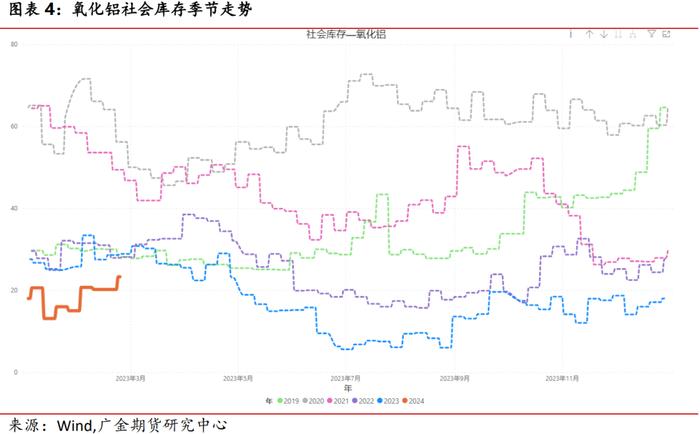

社会库存方面,截至2024年3月8日,SMM统计的5地电解铝社会库存为82.20万吨,较上周涨3.30万吨。去年同期库存为126.70万吨。氧化铝社会库存方面,截至2024年3月8日,SMM统计的氧化铝社会库存为24.79万吨,较上月涨1.49万吨。

风险提示:春节后累库、美联储降息时间

一

行情回顾

本周,沪铝主连开盘价18985元/吨,收盘价19200元/吨,周涨235元/吨,或1.24%。波动范围18920~19235元/吨。成交量减少-11.36万手至55.80万手,持仓量减少-0.09万手至20.57万手。

本周,美元指数,开盘价103.85,收盘价102.74,周跌-1.14(-1.10%)。波动范围:102.33~103.97。

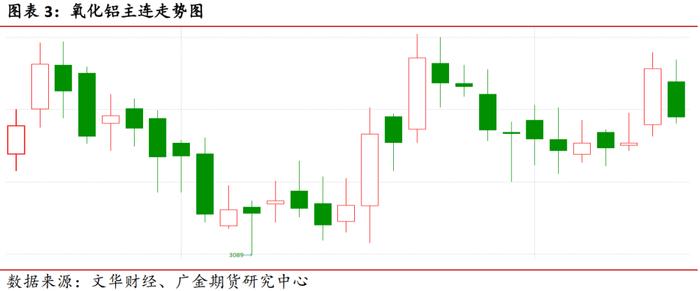

本周,氧化铝主连开盘价3217元/吨,收盘价3295元/吨,周涨78元/吨,或2.42%。波动范围:3179~3313元/吨,成交量减少-6.31万手至31.48万手,持仓量减少-0.08万手至4.04万手。

二

供应段:产量维持平稳

供应方面,2月电解铝产量为354.40万吨,距上个月产量上升4.30万吨(1.21%)。2月进口总量为28.90万吨,较上周下降-1.69万吨(-5.86%)。具体来看,2月进口铝合金11.29万吨,较上月进口数量上升0.11万吨(0.98%),2月进口电解铝17.61万吨,较上个月进口数量下降-1.80万吨(-9.28%)。

三

成本端:成本提高,利润减少

本周,国内氧化铝均价为3379.00元/吨,较上周下跌11.00元/吨。2023年同期氧化铝价格为2975.00元/吨。本周氧化铝均价处于近5年的第5低位。到港氧化铝均价为3290.00元/吨,较上周无变化。2023年同期均价为3032元/吨。本周到港氧化铝均价处于近5年的第2高位。截至10月15日,铝土矿均价为50.67元/吨,较上周无变化。2018年同期均价为42.17元/吨。2020年同期均价为42.17元/吨,当前价格处于5年同期的第3高位。本周,秦皇岛动力煤5500K现货均价为940元/吨,较上周无变化。预焙阳极均价为4532.50元/吨,较上周无变化。波动范围4130~5080元/吨。本周均价处于5年同期的第3高位。氟化铝均价为8930元/吨,较上周无变化。本周均价处于5年同期的第3高位。

生产成本方面,本周电解铝生产平均成本为17,284.35元/吨,较上周下降-30.80元/吨,电解铝平均盈利1915.65元/吨,盈利水平较上周提高265.80元/吨。

四

需求端:消费年后走强

需求方面,2月份除汽车型材尚可维系稳中向好趋势外,建筑、光伏型材开工继续下调;原生及再生合金板块则分别在销量惨淡、库存压力显现及原料短缺拖累下开工率走跌;线缆板块则因北方气温下降施工有延缓预期,开工率亦被迫下调。后续临近春节市场需求愈发清淡,铝下游开工率预计继续走弱。

房地产方面,房地产销售面积累计降幅扩大,销售额降幅扩大,受销售端影响,2月房地产开发投资完成额同比负增10.56%,带动1-2房地产开发投资完成额降幅走扩;整体房地产市场投资销售数据同比降幅有所扩大,市场仍处于持续调整阶段。受低基数影响,2月新开工面积和施工面积同比增速回正,但绝对水平仍处历史低位,累计同比仍负。竣工面积增速环比季节性大幅提升,累计同比增速下降。

汽车方面,2月,汽车产销分别完成309.3万辆和297万辆,同比分别增长29.4%和27.4%,环比分别增长7%和4.1%。1-2月新能源汽车产销分别完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%,新能源渗透率达到30.8%。

白色家电方面,24年2月家空销售1067万台,同比+9.9%,其中内销出货523万台,同比+3.5%,出口544万台,同比+16.8%。洗衣机销售748.3万台,同比+9.9%,其中出口350万台,同比+46.18%。冰箱销售783.6万台,同比+26.06%,其中出口371.2万台,同比+62.4%。消费逐步复苏,家电内销有望延续平稳增长;伴随海外补库周期开启,家电外销表现持续向好。光伏方面,1-2月国内新增光伏装机163.88GW,同比增149%,光伏装机超年内总预期。受益于年底抢装潮及硅料供给进入释放期,月度装机在连续负增长后首次环比转正,后续装机有望延续高景气。

五

社会库存分析:去库增速提振价格

社会库存方面,截至2024年3月8日,SMM统计的5地电解铝社会库存为82.20万吨,较上周涨3.30万吨。去年同期库存为126.70万吨。

氧化铝社会库存方面,截至2024年3月8日,SMM统计的氧化铝社会库存为24.79万吨,较上月涨1.49万吨。

六

价差分析:观望

跨期价差方面,本周近月合约升水于主力合约,均值为19.00元/吨,环比上周走强23.00元/吨,波动范围5~35元/吨。并未有跨期套利机会。

沪铝和氧化铝套利价差方面,本周该套利小幅回暖,该套利组合收盘价为-445元/吨,环比上周走强547元/吨,波动范围-1021~-317元/吨,不存在套利机会。

七

后市展望

受宏观情绪改善及消息面刺激,沪铝及氧化铝期货录得较大幅度上涨。其中沪铝合约减仓上行,05合约隔夜一度上涨后小幅回落企稳。氧化铝合约增仓上行,05合约一度上涨,临近收盘小幅回落。氧化铝的大幅上涨主要是两个因素推动:一是北方极端天气对氧化铝生产原料的运输短期有一定影响,同时节后晋豫地区国产矿石供应紧缺,氧化铝现货供给仍处于偏紧格局。目前河南地区受环保及倒查机制影响,三门峡地区矿山仍未复产,山西坑采矿处于关闭状态,氧化铝减产产能短期难以复产。二是几内亚目前政局不太稳定,其马木大区面临汽油紧缺等问题引发市场担忧。电解铝则受美国近期将宣布对俄罗斯实施新的制裁的消息影响,我们认为该则消息对伦铝利多,对国内影响偏空。若后续制裁涉及俄铝,或将影响俄铝对国内的出口量。基本面看今年春节期间电解铝社会库存累库幅度远低于预期,在假期天数增加的背景下,库存增加仅14.9万吨,环比去年春节假期下滑4万吨。目前为64万吨,亦处于5年低位。而近期的极端天气使得西北方向的汽运暂停,晋豫地区多条高速封闭,主流消费地到货将低于往年同期水平。