【中国银河宏观】居住成本助力CPI粘性,警惕降息幅度不及预期的情况——美国2月CPI数据

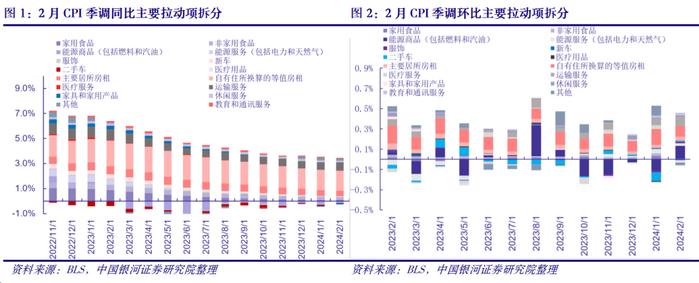

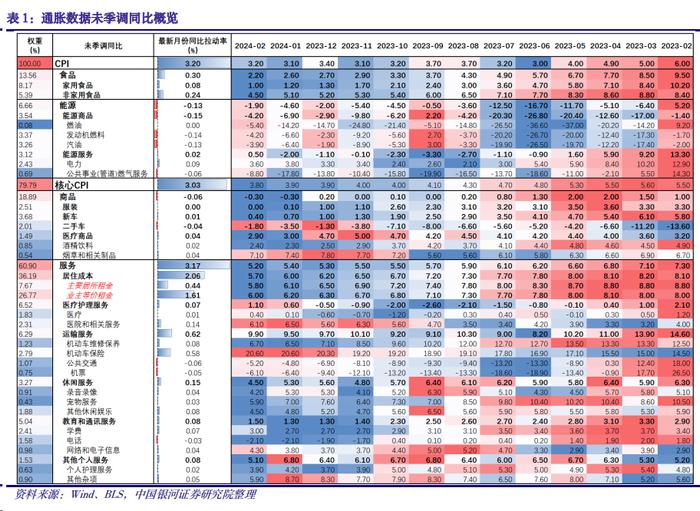

CPI和核心CPI增速再度高于预期,居住成本和能源价格贡献突出:美国劳工数据局(BLS)公布2月消费者价格指数(CPI),其同比增速从1月的3.1%升至3.2%,高于3.1%的市场预期;剔除能源和食品的核心CPI同比3.8%,比1月的3.9%稍有下降,同样高于3.7%的市场预期。季调环比方面,CPI增速升至0.4%,核心CPI增速维持0.4%。CPI数据已经连续3个月强于预期,这其中不仅有年度调整、季调因子变动和居住成本统计方式的影响,也反映服务部分的粘性在劳动缺口和实际薪资的支持下偏强。

通胀数据反映的5个要点:(1)2月CPI增速超预期的核心原因一方面是能源商品环比增幅在连续4个月负增长后转正,另一方面居住成本的粘性仍强,增幅略高于预期;此外运输、休闲、教育和通信等服务的环比也不弱。通胀的下行动能尚在,但在三季度快速向2%靠拢存在一定难度。对于通胀的整体路径需要上修。(2)核心CPI方面,我们此前认为前三季度其将顺利向3%靠拢,但提示如果居住成本粘性高则需要警惕;目前来看,居住成本统计相关的问题可能会拖累核心CPI降低的进程,需要开始注意核心年末仍在3%以上的风险。(3)居住成本所体现的信息喜忧参半,好消息是业主等价租金(OER)1月份异常的0.6%环比增速没有继续维持,后续居住成本仍有望降低;令市场担忧的是,权重高达36.2%的居住成本项环比增速近期主要在0.4%-0.5%的范围内,并未如同领先租金和房价指数预示的一般逐渐向0.3%-0.4%靠近,这可能表明CPI对实际租金成本的统计与市场数据有偏差。虽然居住成本的实际涨价情况并不严峻,但CPI的统计滞后和对OER中价格更高的独户住宅权重上调意味着居住成本目前是通胀靠近2%的最大阻碍之一。(4)不含租金的未季调服务环比增速从0.9%回落至0.6%,显示服务价格压力较1月下行,但依然处于偏高水平。从同日公布的NFIB美国小企业调查来看,未来劳动市场有望边际弱化,失业率可能开始向4%靠近,这意味着对利率反应十分滞后的服务价格终将弱化。(5)从美联储的视角来看,CPI居住成本的异常与实际情况和PCE通胀情况有所偏离,可能无需过虑,但其四季度潜在的回升与服务价格粘性的结合限制了美联储年内降息的空间。以目前数据和实际利率的框架来看,年中进行首次降息仍有较高的概率,但对全年的降息幅度预期需要进一步降低。因此,将全年降息次数修正为3次75BP。在年中进行首次降息后,美联储可能在有充分数据观察时间的9月和12月进行第二和第三次降息;而如果四季度CPI快速回升至3%以上,核心CPI仍未降至3%附近,则美联储可能选择在12月不降息,全年仅降息2次。我们的基准假设认为核心CPI年内仍会降至3%左右,但如果CPI降幅不及预期,美联储可能压缩降息幅度。目前对3月的CPI同比增速预测为3.2%,核心3.7%左右。

市场对CPI超预期的交易并不剧烈:市场没有对超预期的CPI做出强烈反应,CME数据显示联邦基金利率期货交易者依然维持了6月首次降息、全年75-100BP的押注。10年期美债收益率上行5.9BP至4.160%,美元指数跳升后回落,收102.9321,美国三大股指集体收涨,伦金下跌至2158美元/盎司。在通胀粘性因诸多原因而偏强的情况下,目前的降息预期稍显乐观,可能有进一步降低的空间。同日NFIB小企业调查公布的领先于劳动市场的招聘指标等暗示就业可能弱化,也是市场没有猛烈交易CPI超预期的潜在因素。在拜登政府的美国财政赤字2024和2025年希望为6.6%和6.1%的情况下,长端美债受到的压力仍然明显,同时在美联储考虑的“买短卖长”的情况下,短端国债显得更为安全。

正文

美国劳工数据局(BLS)公布2月消费者价格指数(CPI),其同比增速从1月的3.1%升至3.2%,高于3.1%的市场预期;剔除能源和食品的核心CPI同比3.8%,比1月的3.9%稍有下降,同样高于3.7%的市场预期。季调环比方面,CPI增速升至0.4%,核心CPI增速维持0.4%。CPI数据已经连续3个月强于市场预期,这其中不仅有年度调整、季调因子变动和居住成本统计方式的影响,也确实反映服务部分的粘性在劳动缺口和实际薪资的支持下偏强。相对的好消息是去除离群值的克利夫兰截尾均值CPI显示通胀的大趋势仍在下降,暂未有明显的再加速风险。虽然通胀在前三季度有望延续曲折回落的路径,但在四季度面临的潜在回升可能限制美联储的降息幅度。目前市场对全年4次共计100BP的降息以当前的证据来看仍稍显乐观,我们将基准预测下调为3次75BP,分别在6、9、12月进行;同时需要警惕四季度名义CPI反弹超过3%、核心通胀仍未接近3%的情况下,降息幅度可能只有50BP的情况。

我们倾向于(1)2月CPI增速超预期的核心原因一方面是能源商品环比增幅在连续4个月负增长后转正,另一方面居住成本的粘性仍强,增幅略强于预期;此外运输、休闲、教育和通信等服务的环比也不弱。虽然结合克利夫兰截尾均值CPI来看,其2月16%截尾均值降低至3.51%,中位值降至4.58%,反映通胀的下行动能尚在,但在三季度快速向2%靠拢存在一定难度。对于通胀的整体路径需要上修。(2)核心CPI方面,我们此前认为前三季度其将顺利向3%靠拢,但提示如果居住成本粘性高则需要警惕;目前来看,居住成本统计相关的问题可能会拖累核心CPI降低的进程,需要开始注意核心CPI年末仍在3%以上的风险。(3)居住成本所体现的信息喜忧参半,好消息是业主等价租金(OER)1月份异常的0.6%环比增速没有继续维持,而是向主要居所租金收敛,这意味着业主等价租金1月的攀升确实不是持续情况,后续居住成本仍有望降低;令市场担忧的是,权重高达36.2%的居住成本项环比增速近期主要在0.4%-0.5%的范围内,并未如同领先租金和房价指数预示的一般逐渐向0.3%-0.4%靠近,这可能表明CPI对实际租金成本的统计与市场数据有偏差。相比之下,美联储更关注的PCE通胀对居住成本权重约为18%,拉动率约1%左右(CPI居住成本接近2.1%),使PCE通胀更具参考性。虽然居住成本的实际涨价情况并不严峻,但CPI的统计滞后和对OER中价格更高的独户住宅权重上调意味着居住成本目前是通胀靠近2%的最大阻碍之一。(4)不含租金的未季调服务环比增速从0.9%回落至0.6%,显示服务价格压力较1月下行,但依然处于偏高水平。对于核心服务部分来说,劳动市场缺口和薪资增速应是核心变量,薪资的粘性对服务价格韧性有贡献;但从同日公布的NFIB美国小企业调查来看,未来劳动市场有望边际弱化,失业率可能开始向4%靠近,这意味着对利率反应十分滞后的服务价格终将弱化。(5)2月短期消费者通胀预期从2.9%略抬升至3.0%,5年期通胀预期维持2.9%,5年期盈亏平衡通胀率稍抬升至2.3%,这表明通胀形成内部预期螺旋并引发明显的二次通胀概率较低。不过,持续高于疫情前的预期可能助力通胀中枢小幅抬升。(6)从美联储的视角来看,CPI居住成本的异常和实际情况与PCE通胀情况有所偏离,可能无需过虑,但其四季度潜在的回升与服务价格粘性的结合限制了美联储年内降息的空间。以目前数据和实际利率的框架来看,年中进行首次降息仍有较高的概率,但对全年的降息幅度预期需要进一步降低。因此,将全年降息次数修正为3次75BP。在年中进行首次降息后,美联储可能在有充分数据观察时间的9月和12月进行第二和第三次降息;而如果四季度CPI快速回升至3%以上,核心CPI仍未降至3%附近,则美联储可能选择在12月不降息,全年仅降息2次。

可以继续将CPI分解为能源、食品、商品、居住成本和核心服务几个部分分析1。能源方面,能源商品环比增3.6%,同比收窄至-4.2%,为通胀回升提供动力;能源服务同比也结束8个月负增长并回升至0.5%。不过,从能源的供需格局考虑,在美国产量偏高,OPEC+进一步减产意愿有限的情况下,油价继续上行的动力可能不足,短期不会给通胀造成更大的压力。食品2月增速明显缓和,家用食品环比零增长,非家用食品环比从0.5放缓至0.1%,是2月下行最为顺利的主要项目;虽然其未来有同比小幅回升的可能但可持续性不强,亦不需要担忧。商品方面出现回升,非季调环比结束5个月负增长至1.1%,但季调后仍平稳;商品上行部分受到二手车环比增长的拉动,但从领先的曼海姆指数来看可持续性同样不强,服装0.6%的环比也是同理,商品依然不是通胀的主要忧虑。居住成本虽然同比降低,但环比仍略高于预期,我们在《探讨美联储降息的多重演绎路径》中也指出业主等价租金(OER)对价格更高的独户住宅权重进行了5%的上调,后期OER增幅可能会整体小幅高于主要居所租金,需要注意。尽管领先房价和租金指标表明居住成本还会降低,但统计方式带来的问题会导致降幅不如此前的预期,为通胀下行带来阻力,因此要密切观察。核心服务价格仍具有粘性,运输服务环比在能源成本回升和保险价格的带动下明显提升至1.4%,休闲以及教育和通信服务环比也有0.5%,整体偏强。预计随着劳动市场的缓和和薪资逐步降低,服务价格仍会慢慢弱化,但其粘性也可能削弱美联储进行更多次降息的欲望。我们的基准假设认为核心CPI年内仍会降至3%左右,但如果CPI降幅不及预期,美联储可能考虑仅50BP的全年降息幅度。目前对3月的CPI同比增速预测为3.2%,核心3.7%左右2。

市场方面没有对超预期的CPI做出强烈反应,CME数据显示联邦基金利率期货交易者依然维持了6月首次降息、全年75-100BP的押注。10年期美债收益率上行5.9BP至4.160%,美元指数跳升后回落,收102.9321,美国三大股指集体收涨,伦金下跌至2158美元/盎司。在通胀粘性因诸多原因而偏强的情况下,目前的降息预期稍显乐观,可能有进一步降低的空间。同日NFIB小企业调查公布的领先于劳动市场的招聘指标等暗示就业可能弱化,也是市场没有猛烈交易CPI超预期的潜在因素。在拜登政府的美国财政赤字2024和2025年希望为6.6%和6.1%的情况下,长端美债受到的压力仍然明显,同时在美联储考虑的“买短卖长”的情况下,短端国债显得更为安全。

注释:

1.以下按BLS格式,为季调环比和非季调同比,除非特别注明。

2.以上数字会随更多高频数据的更新而发生变化

1.美国经济韧性超预期的风险2.地缘政治冲突加剧的风险3.美国出现突发流动性危机的风险。

本文摘自:中国银河证券2024年3月13日发布的研究报告《居住成本助力CPI粘性,警惕降息幅度不及预期的情况——美国2月CPI数据》

首席经济学家:章俊

研究助理:于金潼

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。