美科科技因产品瑕疵被退货,信披质量也亟待提高

作者|李作霖

厦门美科安防科技股份有限公司(下称:美科科技)是一家专业从事精密金属及塑胶结构件研发、生产和销售的高新技术企业。其精密金属结构件产品主要包括各类工业锁具和通讯服务器配件,广泛运用于智能自助终端、通讯服务器、个人计算机、交通工具等领域;精密塑胶结构件产品主要包括DIY全塑储物柜和移动环卫设施,广泛运用于学校、医院、体育场馆等。

2022年4月18日,美科科技创业板IPO获受理;2023年1月19日通过上市委会议,但截至目前美科科技再无更新的IPO进展。

产品出现瑕疵遭退货,商标申请遇阻

美科科技称,在长期发展过程中,公司掌握了较强的精密机构件加工能力,擅长根据客户的个性化需求,配合运用不同材质和不同工艺进行产品开发,生产出各类活动联接的精密机构件组合。

据招股书及首轮问询回复,2019年至2023年1-6月,美科科技分别实现营业收入21,676.19万元、26,856.87万元、39,331.44万元、45,894.75万元、21,430.69万元。各期向前五大客户销售金额占总金额的比例分别为37.60%、31.04%、33.26%、40.66%、36.34%,在2022年度超过4成。

冠捷电子科技(福建)有限公司(下称:冠捷电子)为国际知名液晶显示器、液晶电视、AIO一体机制造商,为美科科技前五大客户之一,2019年为第一大客户。

据招股书及第二轮问询回复,美科科技与冠捷电子2017年5月开始合作,2019年至2023年1-6月向冠捷电子销售产品包括PC连接件和服务器配件,销售额分别为3,180.95万元、1,548.41万元、1,081.49万元、787.09万元、272.58万元,呈逐年递减趋势。

另据第二轮问询回复,2022年美科科技的产品因品质瑕疵而被冠捷电子退货的情况,退货数量达720个。截至2023年10月31日,冠捷电子在手订单不含税金额为112.85万元,2023年7-10月销售出库金额为263.60万元;2022年实现销售收入为787.09万元,较上一年同期下降27.22%。

《壹财信》浏览企查查发现,美科科技在商标申请过程中屡屡受阻。

2019年,美科科技因商标申请被驳回将商标评审委员会(以下简称:商标评审委员会)告上法庭,原因系美科科技在2017年申请商标“美科”后,被商标评审委员会作为近似商标驳回。但法院认为商标评审委员会决定证据确凿,审查程序合法,驳回了美科科技诉求。

因同样原因,美科科技在报告期内还多次起诉商标评审委员会与国家知识产权局,可见美科科技的商标申请之路不同寻常。

多处信披矛盾,保荐机构或未勤勉尽责

《壹财信》通过梳理美科科技招股书及公开数据发现,此次IPO美科科技在信披方面存在多处疑点。

据招股书,厦门托普拉材料科技有限公司(下称:托普拉材料)成立于2014年7月25日,为美科科技的全资子公司,主营业务为精密塑胶结构件的研发、生产和销售;其2021年总资产为6,689.08万元、净资产为4,289.92万元。

但在企信网公示的托普拉材料2021年年报却显示,其2021年资产总额为6,689.16万元,总负债为2,401.39万元,计算出该年净资产为4,287.77万元,与招股书中数据有所差异。

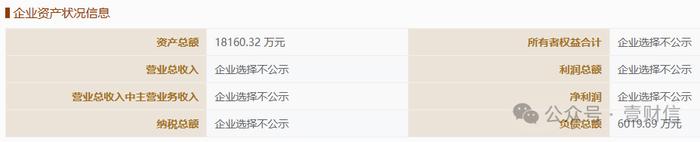

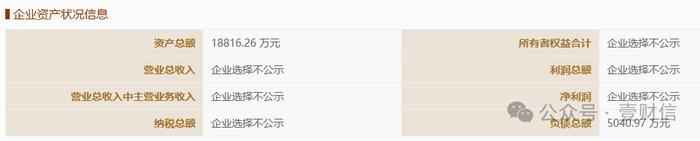

美科科技母公司也存在相似情况。据企信网公示的美科科技母公司2019年年报,其该年度资产总额为18,160.32万元,负债总额为6,019.69万元,计算得出资产负债率为33.15%;另据美科科技母公司2020年年报,该年度其资产总额为18,816.26万元,负债总额为5,040.97万元,计算得出资产负债率为26.79%。

但根据招股书,美科科技2019年与2020年的母公司资产负债率分别为33.31%、27.29%,均与企信网年报计算出来的数值不同。

此外,美科科技在招股书中选取同行可比公司进行指标对比,其中包含了唯科科技(301196.SZ),双方的信息披露也存在疑点。

据美科科技招股书,唯科科技2019年与2020年的应收账款周转率分别为3.92次/年、4.53次/年,但浏览唯科科技创业板招股书发现,其2019年与2020年的应收账款周转率却为3.80次/年、4.38次/年。

存货周转率方面也存同样情况,据美科科技招股书,唯科科技2019年与2020年的存货周转率分别为2.86次/年、3.33次/年,但在唯科科技招股书中却为2.78次/年、3.20次/年。

两公司对于应收账款周转率、存货周转率的计算公式并无差别,不知美科科技披露的数据从何而来。

值得关注的是,美科科技的问询回复与招股书还存在信披“打架”现象。

据招股书,美国ACCO及其关联企业为美科科技前五大客户之一,美国ACCO为美国纽交所上市公司,是全球办公用品行业最大规模的供应商之一。美科科技与美国ACCO的开始合作时间为2019年;但在美科科技首轮问询回复中,却显示其与美国ACCO的开始合作时间为2020年。

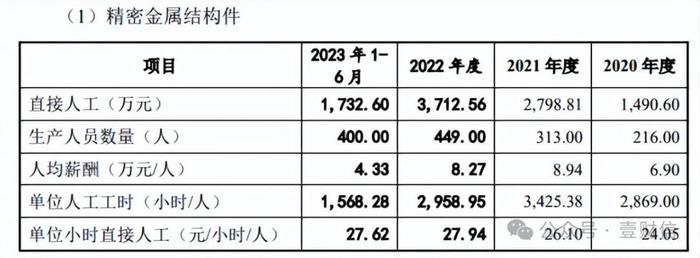

在招股书中,美科科技也披露了关于精密金属结构件的业务成本相关指标的数据。其中2020年与2021年直接人工费用分别为1,395.11万元、2,279.48万元。但在首轮问询回复中,却显示2020年与2021年精密金属结构件中的直接人工金额为1,490.60万元、2,798.81万元。

此次IPO,美科科技聘请了东吴证券作为保荐机构,而出现上述多处信披的矛盾,不知美科科技与东吴证券如何解释。