广发宏观 | 出口产品的六大结构性特征

出口结构呈现出六条相对清晰的线索:一是海外出行的需求在上升;二是疫情相关的产品需求有所下来;三是电子产品增速较去年下降明显;四是中游资本开支需求存在明显支撑;五是地产系相关需求进入低增长;六是产业“新势力”影响逐渐起来。

核心观点

3月出口同比增长14.7%,并不算低,但略低于1-2月的16.3%。从3月较1-2月合并值的环比来看,过去十年(不含2020年)的均值为-46.0%;而2022年3月为-49.3%,显示这个3月是存在季节性减速的。2021Q1-2022Q1的五个季度出口同比增长分别为48.8%、30.6%、24.2%、22.9%(两年平均19.7%)、15.8%。整体来看,出口处于“韧性+减速”的特点之下。

2022年3月出口额为2760.8亿美元,同比增长14.7%。1-3月出口增速分别为24.1%、6.2%、14.7%。

过去五个季度出口同比增长分别为48.8%、30.6%、24.2%、22.9%、15.8%;如果说去年的四个季度存在基数问题,我们用两年平均增速来观测则2021年Q1-Q4分别为13.4%、14.2%、16.0%、19.7%,今年一季度的15.8%也已经低于2021年下半年。

相对于一季度出口整体增速的15.8%来说,快于这一增速的目标市场为欧盟(同比23.2%)、美国(同比16.5%);慢于这一增速的主要是东盟(同比12.3%)、日本(同比8.3%)、中国香港地区(同比-6.2%)。其中对港出口负增长可能与香港深圳疫情对转口贸易的影响有关。

如果不含对香港地区出口,一季度出口同比增速为18.3%,3月出口同比为19.5%,斜率会有所上升但依旧低于去年四季度。

出口结构呈现出六条相对清晰的线索:一是海外出行的需求在上升,一季度旅行用品及箱包出口在去年35%增速的基础上继续高增长,今年一季度增速为26.5%;二是疫情相关的产品需求有所下来,医疗仪器及器械一季度同比增速只有5.5%;三是电子产品增速较去年下降明显,比如自动数据处理设备一季度同比增长9.7%,手机一季度同比增长5.3%;四是中游资本开支需求存在明显支撑,通用机械设备今年一季度增速继续达18.1%。五是地产系相关需求进入低增长,家具一季度同比3.9%、家电同比-5.3%,灯具同比增长-2.1%,而去年这几个领域均在20%以上增速;六是产业“新势力”影响逐渐起来,一季度集成电路出口同比增长23.2%;汽车同比增长87.1%;太阳能电池(1-2月)同比增长113.9%。

自动数据处理设备、手机代表的电子产品一度是疫后中国出口的主力产品,2021年同比增长分别为21.0%、16.6%,但2022年以来增速降幅较大,一季度同比增速分别为9.7%和5.3%。

防疫用品也是疫后出口主力之一。2021年医疗仪器及器械出口增速为11.9%,2022年增速下降明显。纺织纱线织物及制品变化不大,2021年四季度同比为11.5%、2022年一季度为15.0%。

另一个明显下降的领域是地产系产品,家具、家电、灯具2021年出口增速分别为26.4%、22.3%、31.2%,今年一季度家具同比3.9%、家电同比-5.3%,灯具同比增长-2.1%。

高增长的领域也比较明显,一是旅行箱包等出行相关的产品;二是通用机械设备等资本开支相关产品;三是汽车及一些新兴产业产品。

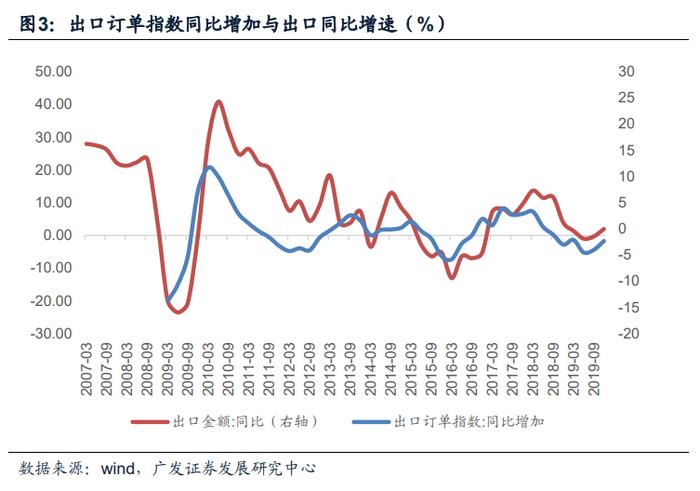

出口在内生趋势上仍有大概率继续逐步放缓。去年我们曾指出海外制造业库存是可以用来跟踪外需的一个指标,其大致同步于海外进口。美国制造业库存同比2月已开始回落。央行一季度调查问卷也有同样指向,企业出口订单指数下降比较明显。经验规律显示这一指标的同比领先于季度口径的出口增速。

我们以美国数据作为一个样本来考察外需。从历史经验看,其制造业库存同比大致同步于其进口同比;2022年2月,美国制造业库存同比本轮以来首次明显回落。从CRB或PPI同比和其制造业库存周期的关系看,未来其大概率进入制造业去库存周期,而这一过程会带来其进口需求的下降。

在近期报告《一季度央行调查问卷有哪些重要信息》中,我们指出:今年一季度,企业“出口订单指数”为40.9%,环比下降7.8个点,其降幅要显著高于近些年正常年份的同期水平。从历史规律看,出口订单指数同比略领先于季度口径的出口同比增速。后续出口可能会存在一个增速放缓趋势。

进口增速超预期大幅下行,单月同比只有-0.1%,显著低于前两个月累计同比的15.5%。数据的非连续性回落应该在很大程度上非需求端原因,我们猜测疫情管控带来一定影响;比如国内人工或物流没法满足,生产下降,就会暂停进口。相关报道也指出“陆路物流、堆场空间等受限”导致港口运输存在困难。值得注意的是,3月来料加工贸易进口同比增长只有-4.7%,这一过程对后续加工贸易出口也会产生连带影响。

[1]中港协指出,近期深圳、上海等地新冠肺炎疫情对码头生产有一定影响。

[2]证券时报报道指出,船未见堵,但货难运。疫情管控背景下,部分港口仍然能维持运行。然而陆路物流、堆场空间等受限导致集装箱运输出现困难,企业换单和提箱操作受到影响。

中国经济的三大产业链分别是外需带动的广义制造业、基建地产带动的广义建筑业、消费带动的广义服务业。三者逻辑上肯定不能同时承压,经验上甚至单独其一也会独木难支。2020年-2021年上半年是消费、基建承压,但出口、地产很好地起了弥补作用;2021年下半年地产增速快速下来,只有出口独立支撑经济,三四季度GDP增速分别只有4.9%、4.0%。2022年地产增速更低,疫情依旧压制广义服务业,主要支撑在基建、出口。出口的斜率相对比较关键。如果二季度出口进一步减速,则稳增长措施需要显著加码才行。

[1]http://www.port.org.cn/info/2022/210170.htm

[2]https://www.stcn.com/xw/sd/202204/t20220413_4352891.html