PVC:持续性的需求孱弱,间歇性的交易预期

观点小结

核心观点:中性整体来看,PVC供给端因利润较好等因素推迟检修,供给持续宽松;需求方面,内需依然较弱,出口季节性走弱;近期盘面在现实和预期之间快速切换。策略上建议观望或区间操作。

原料支撑:中性受环保督察影响神木地区兰炭开工下滑,听闻有4家企业停产,减产政策执行力度需持续跟踪;电石供应宽松,部分出货不畅企业小幅降价,乌海电石降至4150元/吨;乙烯价格下行。

需求:偏空占全国GDP7成的前100城市中有87城因防范疫情采取一定的管控措施,其他城市在近半个月以来管控强度在不断的提高,经济活动受到一定的影响。本周下游制品开工整体下滑,其中管材开工环比走弱,型材开工环比微增;目前下游终端仍以刚需为主,成交一般,周度成交量持续处于低位;出口方面受东南亚斋月、外盘价格下调等影响出口季节性走弱,出口订单有所下降。

利润:偏空一体化利润及华北外购电石利润压降,乙烯法利润受原料下跌而提升;PVC综合利润及双吨价差走强,整体而言PVC利润良好,供给仍然宽松。PVC产业链中兰炭盈亏平衡,电石微利,PVC利润较好。

样本库存:偏空实际终端需求仍然较差,叠加出口的季节性减弱,近期样本库存由3月份的去库转为累库。

宏观:偏多3月末M2、社融规模超预期,3月新增贷款、社融增量超预期。表明市场上资金相对充裕。政府工作报告设定2022年经济增长目标5.5%左右,近期不确定性复杂性超预期,这一目标的实现需要更强有力的宽松政策。近期房地产政策持续放松,强二线城市放松限购、限售,财政政策或超预期发力。

原料端:兰炭开工下行,电石利润存压

兰炭周开工下行,关注政策执行力度

限产政策影响初显,兰炭周度开工下降。本周样本企业开工负荷64.72%,较上周下降1.78%。从跟踪的兰炭企业来看,停产、降负的企业主要集中在兰炭主产区神木。有消息称目前4家企业停产。

目前部分企业停产,关注政策对后续开工的影响。四月份中央环保督察在陕西展开回头看工作,部分不合规的企业将停产,政策的执行力度、执行时间还需要持续关注。

兰炭价格持稳整理。神木兰炭中料1730,兰炭盈亏平衡。电石价格走弱,对兰炭中料采购积极性有所降低。

电石弱势整理

电石供应小幅下行。本周开工从78.68%微降至78.61%,环比降0.07%。

电石价格走弱。本周乌海地区主流出厂价每吨继续下调120元至4150元。运输持续不畅是电石价格下跌的主要因素。

兰炭传闻对电石支撑较弱。电石原料兰炭消息面较多,近期兰炭供给走低,但目前对电石影响较小。近期兰炭端的不确定性对电石的支撑力度有限,电石弱势整理。

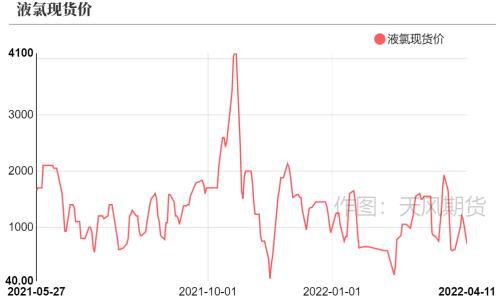

液氯价格区域分化

疫情影响,液氯价格分化。受疫情管控影响各地区运输状况差异明显。

华东地区运力下降,多数氯碱企业出货不佳,高位液氯价格下行为主。

本周山东液氯价格先涨后跌,维持在700元/吨。

由于液氯的产品特性,叠加疫情影响,价格仍将大幅波动。

PVC开工持稳

本周PVC整体开工率为82.42%,环比升0.22%,其中电石法PVC开工率环比降低1.27%,至83.66%;

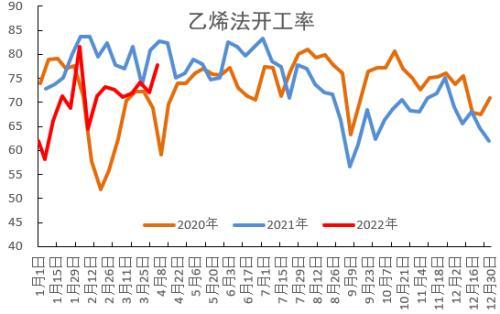

广东东曹、阳煤恒通等乙烯法装置短期检修归来,乙烯法PVC开工率环比大幅提升5.73%至77.84%。

PVC整体开工持稳。

利润较好,PVC检修推迟

本周PVC新增检修企业为泰汶盐化和河南神马。

计划检修增多。由于近期PVC利润较好,且因疫情影响,检修人员未能到位等因素,PVC检修适当延后。近期PVC装置计划检修增多,主要集中在4月下旬至7月。后期重点关注供给变化及5-6月疫情之后需求恢复情况,研判是否会造成阶段性的供需错配的可能性。

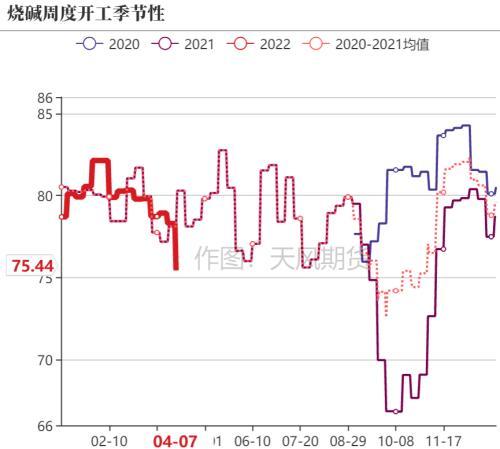

烧碱开工下行,价格重心抬升

烧碱装置供应收紧。近期华北、华东等地装置检修,烧碱开工率由78.30%下行至75.44%。

近期成交灵活,价格上调。烧碱成交尚可,企业出货灵活,山东32%离子膜主流出厂价1250元/吨,较上周涨200元/吨。部分地区下游氧化铝逐步投产,液碱需求增加。近期由于山东地区物流有所恢复,可能会给高价烧碱带来压力。

烧碱利润上行。烧碱利润从1688元/吨升至2400元/吨,利润的大涨来自烧碱价格的上行。

PVC库存:下游累库

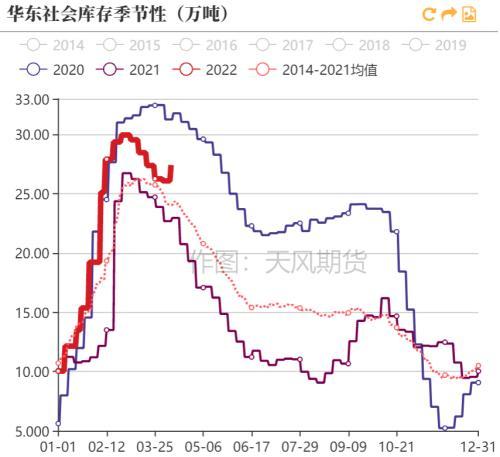

PVC社会库存累库

华东华南样本库增减各异。本周华东样本库存27.41万吨,较上周增加1.34万吨;华南样本库存6.19万吨,较上周减少0.43万吨。

样本库总库存累库。本周为33.60万吨,较上周增加0.91万吨,环比升2.78%。3月PVC整体去库,但近期疫情影响持续,PVC转为累库。另近期出口边际减弱,PVC或开启新一轮累库。

制品开工下行,但终端需求走弱

PVC下游制品开工环比走弱

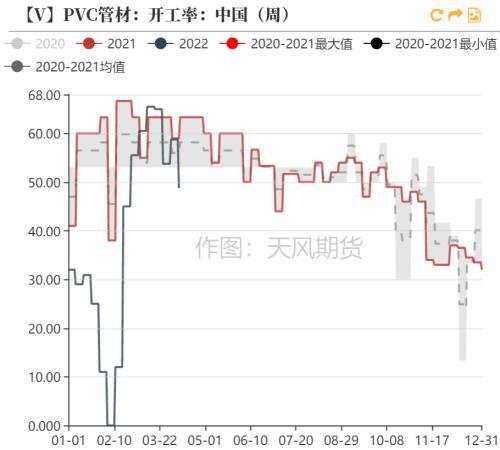

管材型材整体开工下行。管材开工率由上周的58.75%降至48.75%,型材开工由36.25%小幅升至38.75%。型材开工远低于近3年均值。

周度成交量微增。周成交从上周3.2万吨升至3.28万吨,低于2018-2021均值水平。下游终端需求一般,仍以刚需为主。

PVC利润整体分化

电石法PVC利润压降

电石一体化利润下行。西北电石一体化利润从上周的1838元/吨降至1684元/吨,减少154元/吨。

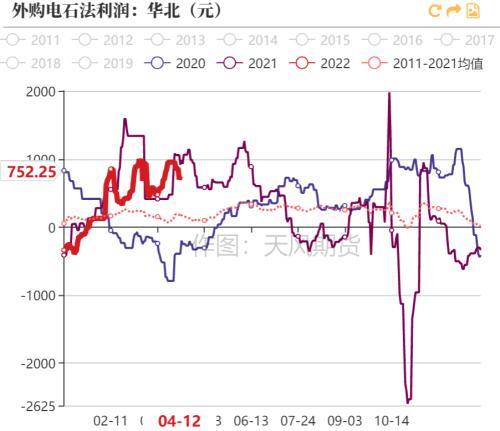

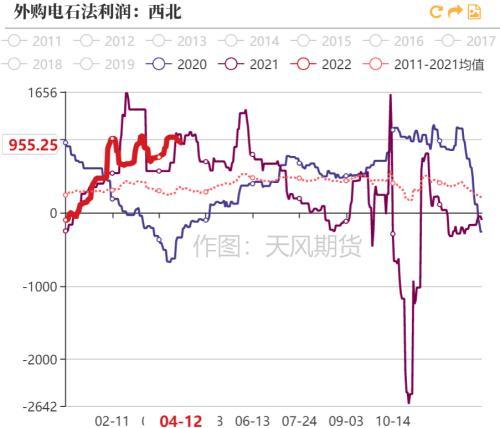

外购电石法利润走低。华北外购电石法每吨利润由957元/吨降低到752元/吨;西北外购电石法利润从1035元/吨降低至955元/吨。

利润或将走强。近期利润的走低主要源于现货价走弱。前期盘面受房地产宽松预期影响而上行,现货跟涨。节后预期转弱转而交易弱现实,期货及现货价格回调利润走弱,但整体利润较好。近期房地产宽松政策频现,叠加电石价格走弱,预计PVC利润将再次提升。

乙烯法利润走强

乙烯法利润走强。华东乙烯法利润从3511元/吨升至3620元/吨;华北乙烯法利润从3461元/吨升至3570元/吨。吨利提高109元。利润的上行主要来自成本端和成材端的变化,乙烯价格的下行及乙烯法PVC现货价格的上涨提振了乙烯法PVC的利润。

综合利润双吨价差提升

综合利润上行。利润从每吨3151元升至3356元。从利润变动的结构来看,PVC端利润减少,烧碱端利润上行。

双吨价差小幅提高。从每吨4834元升至5023元,主要因为烧碱的提涨及电石的走弱。

进出口

1-2月出口较好,进口减量

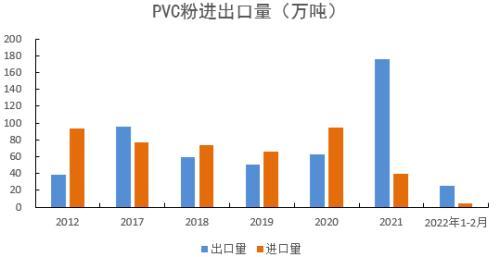

外海价格高位,我国出口较好。2022年1-2月PVC粉出口量为25.36万吨;去年同期为28万吨。同比下降约10%,但明显高于2017年-2020年同期出口量。一季度海外供给偏紧,且原油价格上涨,成本增加带来价格上行。我国的产品有价格优势。

新兴经济体拉动全球PVC需求。1-2月份我国出口至越南、印度、埃及、俄罗斯、乌兹别克斯坦、孟加拉国占总出口的52%。新兴经济体在基础设施、房地产等领域投资增速较快,成为拉动PVC增量需求的主力军。

进口量偏低。1-2月我国PVC粉进口量为4.27万吨。主要来自中国台湾(61.3%)、日本(27.9%)、美国(3.67%)。

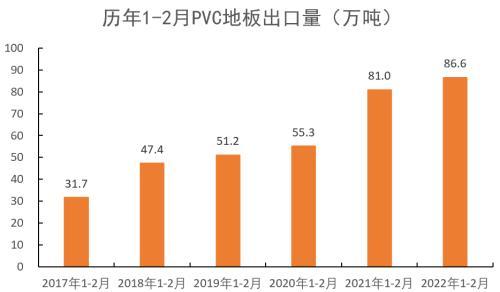

PVC地板出口依旧保持高位。1-2月份出口量为86.6万吨,同比增加6.91%。欧美等发达经济体为主要进口国。

近期出口边际走弱

出口季节性减弱。今年4月2日开始到5月1日为东南亚斋月,期间人们工作时间减少,短期内对PVC进口需求降低。关注出口后续表现。

期现分析

主力合约下跌,5-9月差走弱,仓单增加

主力合约由上周9454元,降低212元至昨收盘价9242元。近期价格下跌来自交易逻辑的迅速切换,在基本面较弱时,盘面冲高的可持续性不强,期价回调的风险很大,我们在上周周报中也进行了提醒。

5-9月差为95,较上期跌17。1-5月差由-388升至-303。

本月主力将移仓至V2209。目前V2205持仓量为23万手,本月将陆续移仓至09合约,虚盘裸多头寸移仓可能带来小的反套机会。

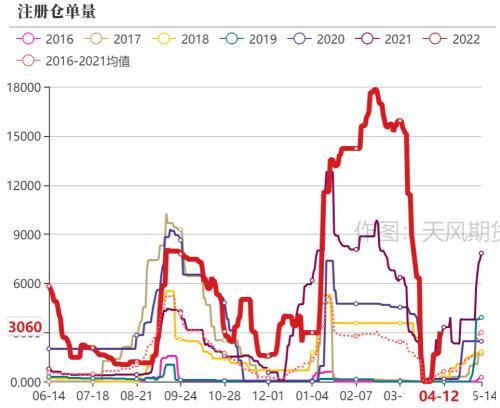

注册仓单有所增加。3月底注册仓单全部注销后,近期盘面给出好的价格点位,一些现货商高位进场套保。4月12日仓单量为3060。

乙电现货价差走阔

华东乙电价差走强。价差由上周的260元/吨增加到415元/吨。季节性来看,目前的价差处于历史平均水平偏上的位置,价差的走强主要是因为近期电石法价格受盘面带动跌幅较快。

房地产政策持续放松

放松是近期房地产政策的主旋律

今年以来,已有约70城发布房地产宽松政策。4月11日部分强二线城市政策放松。南京六合、溧水限购松绑限购,购房资格放宽。苏州放松限售,二手房限售5年改为3年。

3月M2、社融数据超预期。3月末,广义货币(M2)余额249.77万亿元,同比增长9.7%;社会融资规模存量为325.64万亿元,同比增长10.6%;3月人民币贷款增加3.13万亿元,同比多增3951亿元;社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元。从数据来看,目前市场并不缺钱。但是目前居民信贷同比少增,国内的房地产市场仍处于前期大幅下滑的恢复阶段。

基建政策落实存在时滞,疫情反复或推迟基建的到来。政府工作报告设定今年经济增长目标5.5%左右,要求将稳增长放在更加突出的位置。近期全国各地疫情有所反复,一定程度上会推迟下游需求。

数据来源:天风期货研究所

PVC平衡表

PVC月度平衡表