【国盛金工】量化专题:基于分析师推荐的偏股基金指数增强

0

摘要

偏股基金指数增强

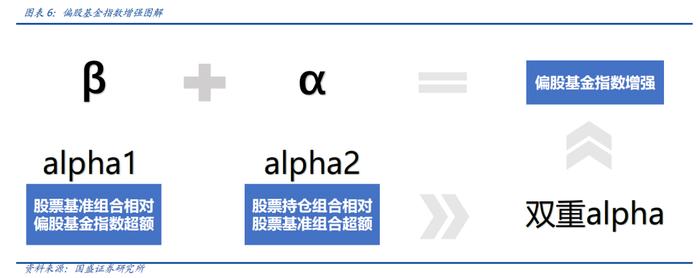

长期而言,偏股基金指数相较于市场宽基指数拥有更高的收益。关于偏股基金指数的增强,难点之一在于基金指数的成分标的并非股票,以往的模型通常通过先将基金映射到底层股票持仓,进而再获取基金指数的股票成分。然后,通过选股模型增强股票基准以得到最终的增强组合。因此,偏股基金指数增强模型的超额收益最终来自于beta(股票基准相对基金指数的超额)和alpha(股票持仓相对股票基准的超额)两个维度。

以往我们借助于优选基金,构建局部基金池,进而通过选基alpha获取股票基准相对于基金指数的超额。但是该方式仍然无法摆脱公募基金持仓披露滞后且不完备的难点,同时还在组合维度暴露了选基风险。在基金业绩动量不再持续之后,以该方式构建的股票基准出现较大幅度的回撤。同时近2年基本面选股因子大范围失效,传统的偏股基金指数增强陷入困境。

分析师推荐

我们发现分析师推荐与偏股基金持仓具有极高的相似性,并以此构建偏股基金指数的股票基准。对比以基金持仓为基础构建的股票基准,基于全部基金持仓的股票基准跟踪误差最小,但其跑输于偏股基金指数;基于绩优基金持仓的股票基准在基金动量失效后出现显著回撤;而基于分析师推荐的股票基准在保持较低跟踪误差同时长期收益亮眼,2012年以来每年都能战胜偏股基金指数,年化超额收益8.6%、跟踪误差5.4%。

因子动量的季节效应

根据因子动量对于因子配权是目前业界最广泛采用的方式。然而我们发现众多基本面因子存在明显的季节性效应,而因子动量刻画了因子中长期的选股能力,其整体变化较缓慢,忽略了因子选股能力的季节性波动,这种波动在最近两年显著加大。我们根据季节性效应刻画因子的季节性动量,利用因子季节性动量调整因子中长期动量,以捕获因子选股能力的季节性波动,该方式在近2年对于alpha模型绩效的改善取得了显著的效果。

战胜偏股基金指数

基于分析师推荐构建偏股基金指数股票基准,利用因子的季节性动量调整中长期动量得到alpha模型,进而构建偏股基金指数增强模型。2013年以来,偏股基金指数增强组合取得年化收益28.7%,相对偏股基金指数年化超额收益17.1%,信息比达到2.21,组合各年份业绩排名都能进入偏股型基金前40%分位点,整体收益幅度显著高于基于基金持仓构建的偏股基金指数增强模型。

1

偏股基金指数增强

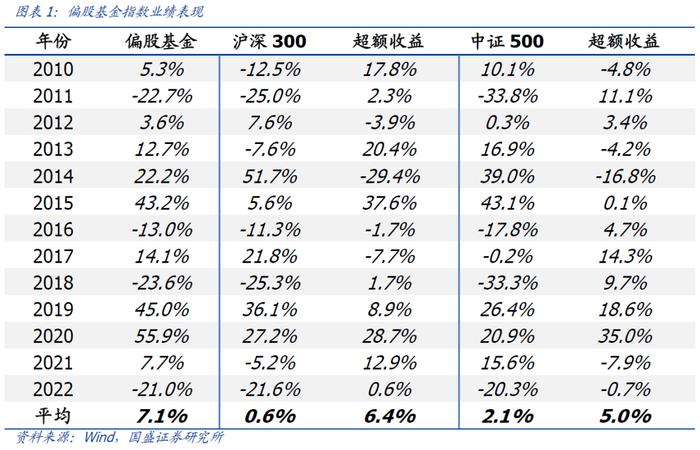

偏股基金指数增强是近年来的市场热点之一。以Wind偏股基金指数(885001.WI)作为偏股基金平均业绩的度量,偏股基金平均业绩相对宽基指数超额明显。从2010年以来,偏股基金相对沪深300和中证500指数的年化超额收益均超过5%。长期而言,偏股基金指数相较于市场宽基指数拥有更高的beta收益。

关于偏股基金指数的增强,难点之一在于基金指数的成分标的是基金,因此基金指数股票成分难以确定,这是其与股票宽基指增的一大差异。在以往的模型中,我们通常通过先将基金映射到底层股票持仓,进而获取基金指数的股票成分标的。

对于偏股基金指数增强,我们已有长时间的研究积淀,近几年我们构建偏股基金指数增强模型的认知也随着市场演变在不断迭代。具体简述为以下几个阶段:

在初代模型1)中,我们通过基金持仓估计偏股基金整体的平均行业配置和风格暴露,在跟踪对应行业、风格配置前提下构建增强组合。该方式有利于极大化发挥alpha模型的效用,然后对于风险的把控却相对较弱。

模型1)在2019年主动基金抱团行情下开始遭遇较大的困难,单纯跟踪偏股基金的行业和风格配置而忽略具体持仓,暴露了过高的风险。为此,在模型2)中,我们进一步将偏股基金的持仓明细刻画出来,通过控制增强组合个股权重偏离、成分股权重,以及风格板块配置(大/小盘、价值/成长),进一步加强对偏股基金指数的跟踪。

实际跟踪中,我们发现模型2)相对偏股基金的超额收益幅度较弱,为此我们更近一步模仿主动基金的选股思路。模型3)中,我们更多借鉴主动基金的选股思路,beta维度通过优选绩优基金构建更强的股票基准;alpha维度借鉴主动基金风格偏好,更多的暴露成长、动量等风格,同时引入主动量化策略以加强收益。

模型3)在2021年和2022年则遭遇了新一波的挑战。在beta层面,风格切换导致偏股基金的业绩动量在最近2年明显失效,绩优基金超额收益在未来不再继续;在alpha层面,在2021、2022年价值因子复苏之后,偏向于成长的alpha配置不再占优,同时近2年四季度alpha因子的全面失效更进一步加大了组合的回撤。

以下几张图表详述了部分触发我们思考和迭代模型的数据。

图表2展示了偏股基金业绩因子在近10年的选基绩效。基金动量效应在2011年到2020年直接都十分显著,绩优基金呈现出业绩动量,在未来能继续保持平均水平以上的业绩,然而该现象在2021、2022年失效了,绩优基金开始明显地跑输于市场平均水平。

图表3展示了“绩优基金平均持股权重”因子近10年的绩效表现。基金持股因子历史上具有较显著的超额收益,尤其在2019、2020年展现出一波强势上行走势;而在抱团行情结束之后,2021、2022年因子虽然仍保持正向ic,但因子表现在趋于平庸,多空净值持续走平,其中绩优基金重仓的多头股票开始大幅度跑输市场平均收益。

图表4展示了价值、成长因子的相对表现,我们以经典的BP和dROE在中证800指数成分股中的IC刻画价值、成长因子绩效。过去10年间成长因子整体拥有更优的业绩表现,而价值因子的风格属性则更强,而在2017至2020年持续弱势表现之后,价值因子在2021年开始反弹,价值相对成长的绩效在这两年间明显占优。

图表5展示了alpha因子在近几年四季度的回撤,我们以公募沪深300和中证500指数增强基金的超额收益刻画了低频alpha模型的绩效。近2年低频、基本面alpha模型似乎陷入了“四季度魔咒”,在2021、2022年,两类核心公募指增产品在四季度超额收益出现全面回撤,基本面alpha因子在四季度的集体性失效加大了指增产品的难度。

偏股基金指数增强模型的超额收益最终来自于beta和alpha两个维度:

beta:股票基准相对基金指数的超额;

alpha:股票持仓相对股票基准的超额;

对于beta,以往我们借助于优选基金,构建局部基金池,进而通过选基的alpha而获取股票基准相对于基金指数的超额。但是该方式仍然无法摆脱公募基金持仓披露滞后且不完备的难点,同时还在组合维度暴露了选基的风险。如上所述,在基金业绩动量不再持续之后,该方式构建的股票基准出现了较大幅度的回撤。

实际上,关于股票基准的构建并不需要完全依赖于公募基金的季报持仓,我们无非希望构建一篮子股票,在股票域宽度充分的前提下使得:

风险维度,这一篮子股票保持相对偏股基金指数较低跟踪误差;

收益维度,这一篮子股票保证相对偏股基金指数较高超额收益。

对于alpha,以往的alpha模型往往以追求极致的收益为目标,alpha回撤的风险经常被忽视,而基本面因子本身就具有较强的风格属性,该现象在近2年被明显放大。

通常我们以中长期因子动量作为配置因子权重的依据,而低频因子的绩效实际上呈现出周期性的波动,这个现象往往被中长期动量所忽略。我们发现刻画因子动量的周期性波动能在一定程度上降低这两年因子回撤的风险。

因此,在本篇报告中我们将尝试在beta维度摆脱偏股基金指数增强对于基金持仓的依赖,构建一个更强、更具时效性的股票基准;同时在alpha维度加强对于因子动量周期性波动的刻画,进一步规避因子回撤的风险,以此构建偏股基金指数的增强模型。

2

分析师推荐

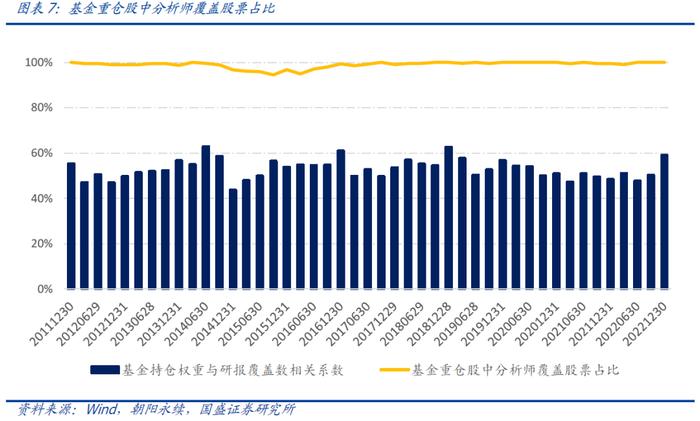

首先,我们提及一个现象,分析师对于个股的覆盖和偏股基金持股具有高度的相似性。根据公募基金的季报期重仓股,我们加总所有偏股基金对同一股票的持股权重,归一化之后得到偏股基金对于全市场股票的持股权重。同时,在报告期末回溯过去90日,我们同时计算基金季报报告期内券商分析师对于股票的覆盖情况。

如图表7所示,分析师覆盖数与公募基金持股权重呈现出显著正相关性,二者截面相关性均值超过50%。进一步,我们定义偏股基金平均持股权重超过0.01%的股票为基金重仓股,那么几乎所有的基金重仓股在报告期内都有券商研报覆盖。

因此,分析师推荐信息与偏股基金的持股信息实质上具有高度相似性。如果我们将每个券商分析师都当作一个独立基金经理,而将分析师对于个股的推荐行为视为基金经理对于个股的买入行为,那么以此可构建一个脱离于基金季报持仓信息的分析师推荐组合。

首先,分析师对于个股的日常性覆盖并不适合视为一个有效的推荐行为,为了区别出分析师的真正推荐的股票,得到有效的推荐行为。我们定义分析师推荐力度为最新盈利预期相对于上一次盈利预测的调升幅度:

其中forecast_np为分析师最新盈利预测,last_forecast为分析师上一次盈利预测。

在实际计算中,为了使盈利调升幅度有意义,我们剔除上次预期极小或为负的数据,同时要求前后两次预期给出的时间差不超过3个月;同时,由于分析师彼此之间的乐观程度不同,我们要求前后两次预期为同一分析师给出。

如果定义预期调升幅度超过5%为一次有效的推荐行为,此时被视为“基金经理”的分析师将完成一次买入行为,那么我们根据分析师的推荐可以构建一个分析师视角下的偏股基金指数持股组合。

如图表8所示,2012年以来,平均每期有效推荐数量为496只股票,在分析师有效推荐的股票样本池中,偏股基金平均持股比例超过0.01%的股票数量占比均值为65%,大部分分析师有效推荐的样本均落在偏股基金重仓股中。并且,我们是基于基金季报前十大重仓股构建的偏股基金的平均持股,股票池实际在基金重仓股中的覆盖应该是更高的。

实际上,分析师的有效推荐本身就是一个alpha显著的事件。记T日为分析师推荐发布日,从图表9可以看出,分析师盈利预期调升超过5%的股票在调升发布之后未来60日相对偏股基金指数的平均超额收益达到3.3%,同时我们发现分析师更倾向于在右侧给出推荐,这些股票在调升信息披露之前1个月平均跑赢偏股基金指数超过5%。

从图表10可以看出,分析师推荐这个事件在历史上是长期有效的。我们每日等权持有过去60日发生过预期调升的股票,组合相对偏股基金指数的累计超额收益长期稳健向上。

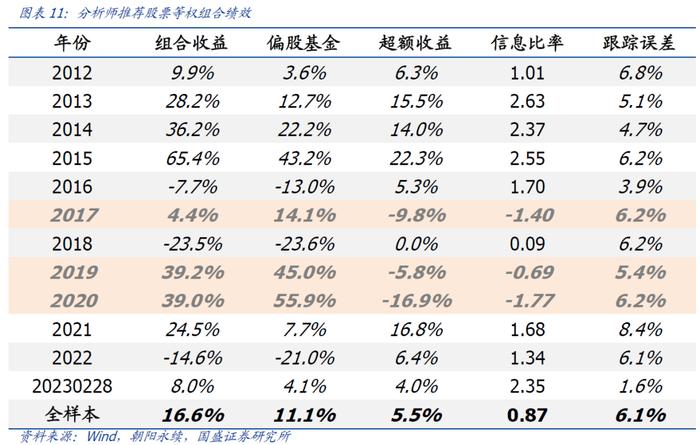

如果每个月按照90%仓位等权持有最近90日分析师有效推荐的股票,构建股票基准组合,图表11展示了组合与偏股基金指数在各年份的绩效。组合在2017、2019和2020年这3个年份跑输与偏股基金平均业绩,而这3个年份正是主动股基抱团最紧密的年份,等权配置显然忽略了偏股基金内部的持股权重差异,该影响在股基抱团时将被显著放大。

因此,如果我们将每个分析师视为独立的“基金经理”,那么分析师整体对于股票的有效推荐数量显然是市场机构投资者对股票抱团程度的侧面刻画指标。

此外,分析师的反向推荐的负向alpha也是非常明显,我们将分析师下调预期(超过20%下调幅度)的行为记为一次卖出,那么综合正/反向推荐可得推荐次数rec_num:

其中rec_buy为预期上调超过5%的样本次数,rec_sell为预期下调超过20%的样本次数。

每个月,我们汇总过去90日内所有分析师有效推荐的个股,得到分析师推荐的持股明细,那么每只股票的持股权重为该股票有效推荐次数占所有股票总推荐次数的比例:

其中rec_num_i为股票i的分析师有效推荐次数。

作为对比,我们展示了基于偏股基金季报持仓构建的股票持仓基准绩效。假设基金f在季度t对股票i的持仓权重为f_(i,t),那么所有偏股基金样本对于股票i总持仓权重w_(i,t)满足:

我们以偏股基金季报持仓股票为样本,并以w_(i,t)为各股票权重,构建出基准股票组合。

类似的,对于绩优基金的持仓股票基准,我们在偏股基金中选取最近一年夏普最高的30%基金为样本池,在绩优基金池中构建基准股票池。具体流程中,我们均剔除行业主题基金、量化基金以及基金持仓权重较低的股票等,在此不加赘述。

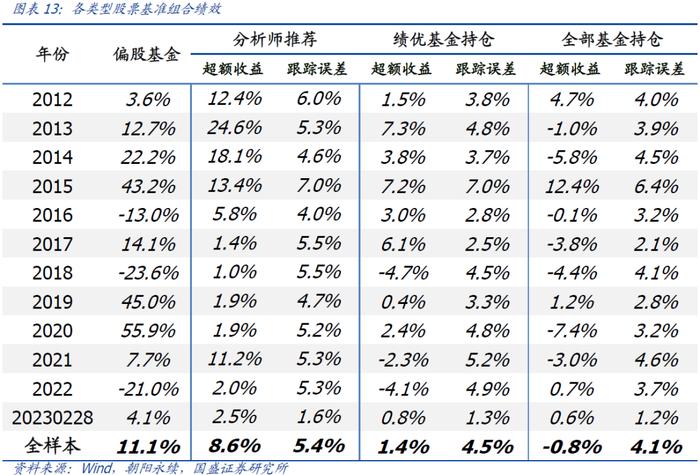

如图表13所示,同样按照90%的股票仓位,我们对比三类偏股基金指数增强基准。

全部偏股基金构建的股票基准相对而言跟踪误差最小,年化跟踪误差仅4.1%,但是该基准组合在除2015年相对偏股基金有较高超额之外,整体输多赢少。

根据绩优基金构建的持仓基准相对全体基金持仓基准绩效改善,跟踪误差也较小,年化值4.5%,但是由于基金业绩动量失效,该基准在2021、2022年表现并不尽如人意。

基于分析师推荐构建的股票基准相对于偏股基金的业绩表现则更加稳定,2012年以来10年的区间内,每年都能战胜偏股基金指数,年化超额8.6%,即便在分析师预期类因子大幅回撤的2022年,该基准组合仍然跑赢偏股基金指数约2.0%。相比于基于基金持仓,分析师推荐构建的基准组合跟踪误差相对较大,年化约5.4%,仍在可控的范围内。

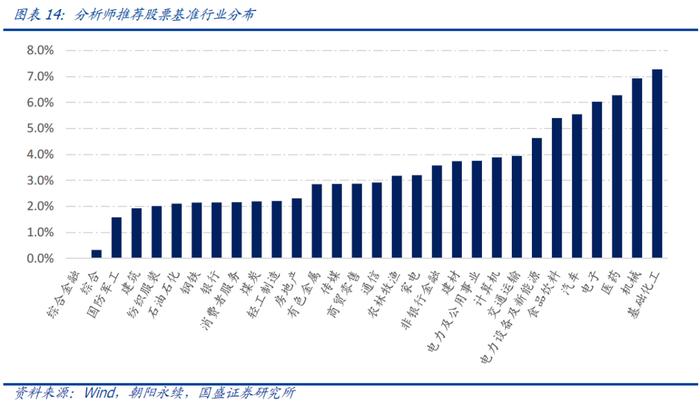

行业维度,基准股票池中的股票的行业分布较为均衡,不存在太明显的行业偏离,平均而言基础化工、机械、医药、电子、汽车等行业的股票被选入次数更多。

对于基准股票池的风格暴露,在市值风格维度,分析师推荐股票池市值偏好略小于根据基金持仓构建的基准组合,但整体各类股票池的市值风格都处在中证500指数和沪深300指数的暴露度之间;在估值风格维度,分析师推荐和根据基金季报持仓构建的基准股票池暴露度基本一致,整体持仓BP暴露略低于沪深300和中证500指数。

3

因子动量的季节效应

根据因子动量对于因子进行配置是目前业界最广泛采用的方式,我们计算因子近1年的icir以刻画因子的中长期动量,并据此度量因子选股能力进而配权。

然而,我们发现众多基本面指标存在非常明显的季节性效应,而以中长期因子动量作为选股能力度量的方式显著了忽略了因子选股能力的季节性波动。并且,这种因子的季节性波动在最近两年显著加大。

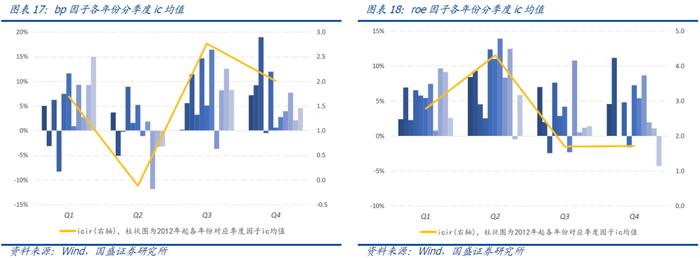

以中证800指数成分股为股票池,我们测试了常用的估值因子bp和盈利因子roe在2012年以来的分季度选股绩效。

图表17展示了估值因子bp分季度的选股绩效,估值因子在每年二季度表现明显弱于其他季度,整体而言因子在下半年有着更好的绩效。

图表18展示的roe因子绩效则刚好相反,全年中盈利因子在二季度表现最为优异,且盈利因子在下半年的表现则明显逊色于上半年。

分析可能的原因,每年3、4月份是上市公司年报和一季报高频披露的时间点,因此在随之而来的4、5、6月份,市场对于上市公司财报(盈利能力、成长能力)的关注程度要显著更高;而三季度以后,市场对于当年盈利的关注开始相对弱化,转而关注企业更长期的盈利预期,估值指标相对重要性出现提升。因此,估值因子在下半年的绩效显著强于上半年,而盈利指标在下半年的绩效则要弱于上半年。

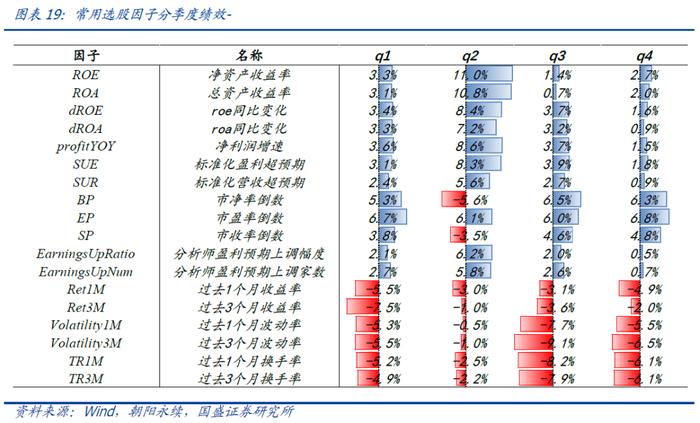

这种因子选股能力的季节性波动不局限于BP和ROE因子,我们在图表19中统计了常用的估值、盈利、成长、分析师预期等基本面因子以及波动、换手、反转等量价因子在中证800指数成分股中的分季度ic。

盈利和成长因子在上半年的表现更好下半年,其中盈利因子二季度绩效在全年中最好,成长类因子在四季度绩效在全年中最差;分析师预期类因子也是类似的,上半年表现好于下半年;估值因子整体在下半年表现好于上半年,其中在二季度因子表现最差;量价类指标在下半年表现好于上半年,其中二季度因子表现在全年中最差。

整体而言,上半年市场更关注企业财务质量(盈利能力、成长能力),下半年估值、股价技术特征等指标则拥有相对更好的选股绩效。

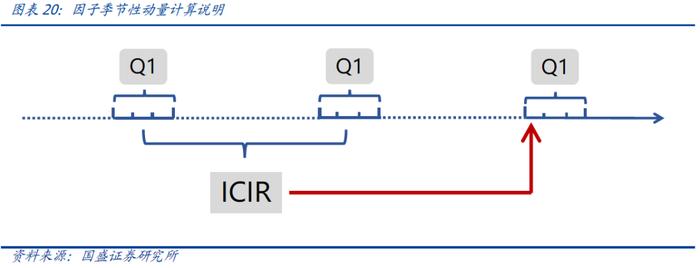

同样以因子动量模式刻画因子选股能力的季节性,我们根据因子在历史上同季度的绩效表现刻画因子在该季度点的选股能力。在t月、季度q,计算近6期同属于季度q的因子月度ic序列的icir:

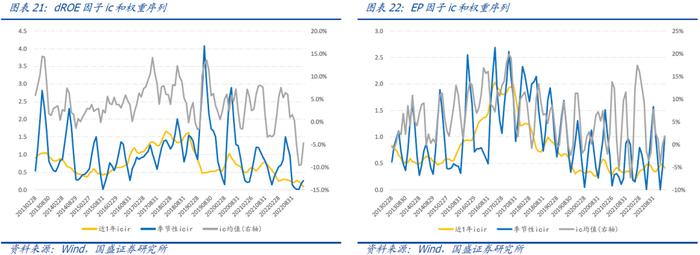

以中证800指数成分股为例,每个月我们计算因子过去一年的icir以及近6期的季节性icir^q,并以因子在该月的ic作为比较对象。将权重序列和ic序列均滚动3期取平均,图表21、22中展示了成长因子dROE和估值因子EP近10年的ic和权重序列。

因子近1年icir刻画了因子中长期的动量效应,序列本身的变化较为缓慢,刻画的是因子在中长期的选股能力;而因子ic在时间序列上则呈现出较明显的周期性波动,这被因子的中长期动量所忽略,季节性icir则在一定程度上捕获了因子选股效应的季节性波动。

此外,由于选股因子绩效的波动较大,因子季节性权重的波动也相应较大,相较于中长期动量而言其稳定性较低,实际使用中,我们更推荐对于季节性icir进行适当压缩后再结合中长期动量以提高因子权重序列的稳定性。

因此,我们根据因子季节性效应,适当压缩后以微调因子动量效应,进而给因子赋权:

以图表19中盈利、成长、估值、量价类别的因子进行简单测试,对比考虑因子动量的季节效应前后alpha模型的差异。

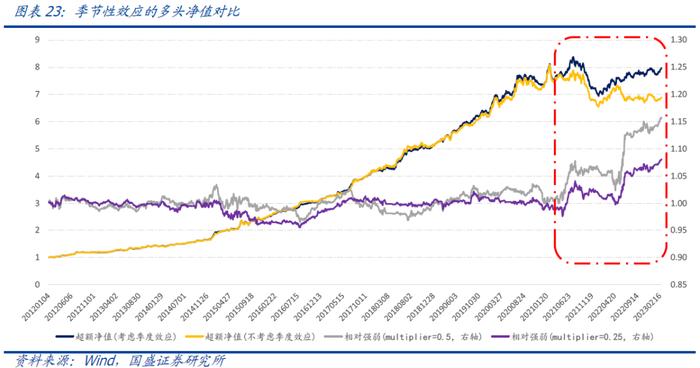

以中证800等权指数为业绩基准,分别取multiplier为0.25和0.5,每个月等权持有中证800指数成分股中因子模型得分最高的50只股票,计算组合相对业绩基准的超额收益,同时比较不考虑季度效应的构建的多头组合的超额收益。

2021年以前,是否考虑因子动量季节效应构建的多头组合,在超额收益维度并无明显差异;但从2021年以来,由于因子的季节性波动放大,因子季度效应的刻画对于alpha模型的改善效果非常显著。

4

战胜偏股基金指数

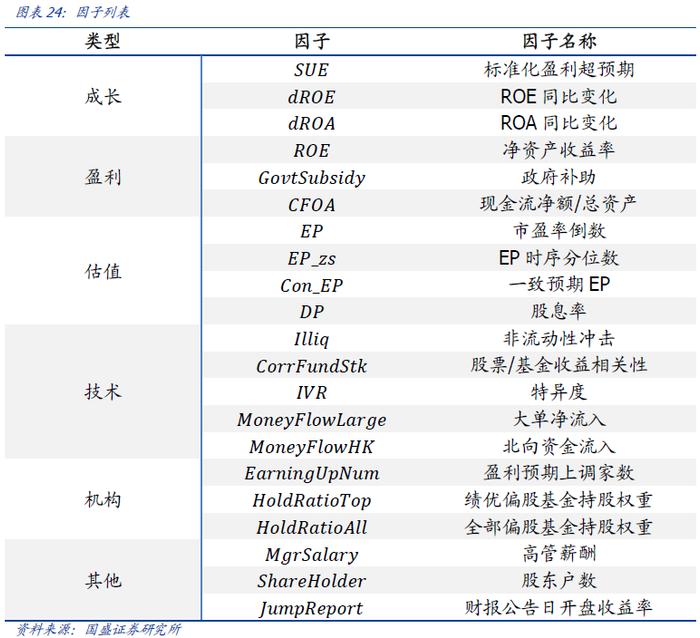

结合前文讨论,我们基于分析师推荐构建股票基准,利用因子的季节性波动调整因子动量构建alpha模型,进而构建偏股基金指数增强模型。本文使用的因子包含成长、盈利、估值、技术、机构、其他等六大类别,其中各指标具体描述如图表24所示。

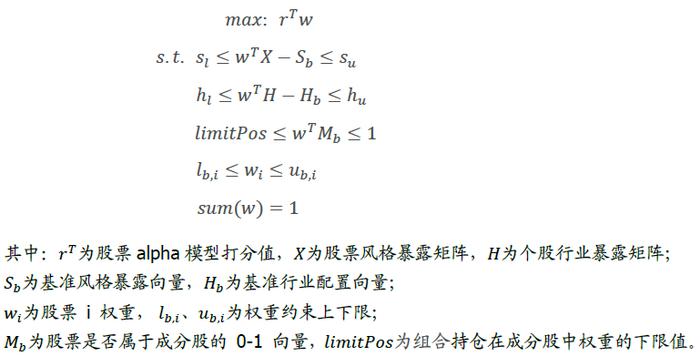

根据季节性调整的因子动量作为因子权重,我们以基于图表24中选股因子构建的综合打分值为预期收益率r,每个月通过组合优化得到股票持仓:

4.1 基于分析师推荐的增强组合

以分析师推荐股票组合作为增强组合业绩基准,我们在控制组合持仓行业偏离相对基准不超过1%,市值暴露不超过0.1倍标准差,个股权重偏离不超过1%,同时要求80%的持仓权重落入基准股票池中。

基于以上约束条件根据组合优化模型每月调仓,同时控制组合股票仓位在90%,以便更契合偏股基金真实的股票仓位,股票按次日均价撮合成交。

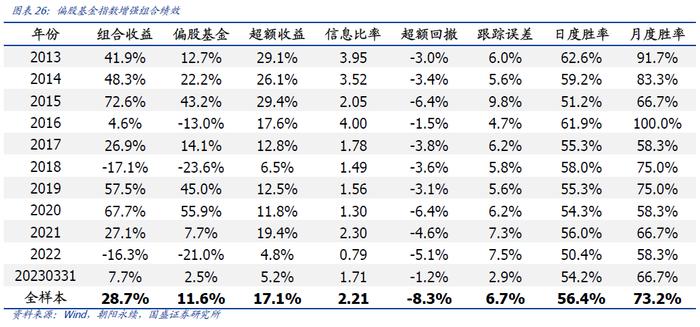

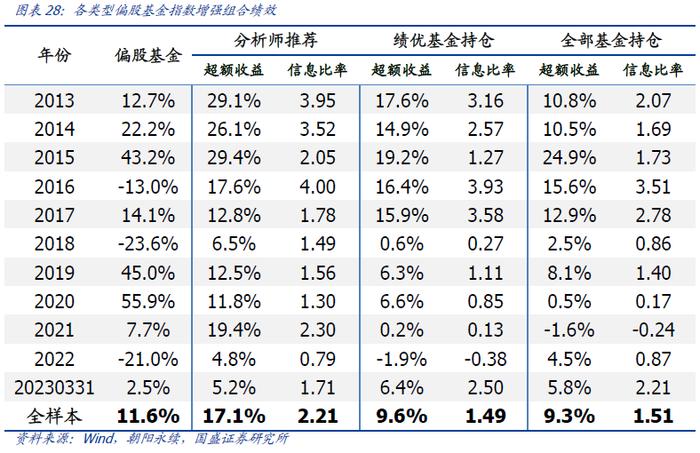

2013年以来,偏股基金指数增强组合取得28.7%的绝对收益,相对偏股基金指数年化超额收益17.1%,信息比达到2.21,各年份均跑赢基准指数。

增强组合较好地跟随了偏股基金指数走势,年化跟踪误差6.7%,各年份增强组合相对偏股基金指数的超额收益回撤控制在7%以内,组合在近10年每年都能战胜偏股基金指数,月度胜率超过70%。

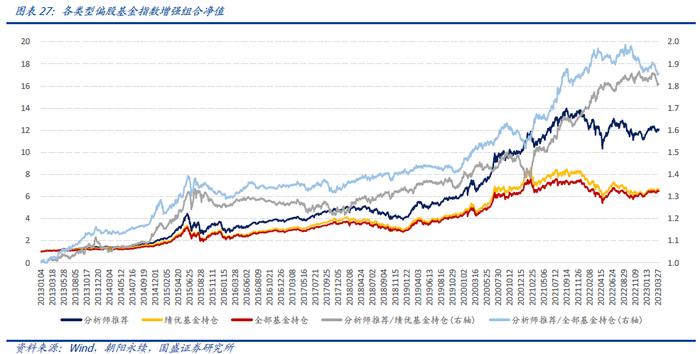

4.2 基于基金持仓的增强组合

作为比较,我们在相同的组合优化参数以及alpha模型的基础上构建以全部/绩优偏股基金持仓为股票基准的偏股基金指数增强组合。

基于分析师推荐作为股票基准的偏股基金指数增强2013年以来年化超额收益17.1%,信息比率2.21,相对以基金持仓作为股票基准的增强组合平均年收益增幅超过7%。

以绩优基金持仓作为基准的增强组合2013年以来年化超额收益9.6%,略高于基于全部基金持仓的增强组合,年化超额收益9.3%;但由于基金动量效应的失效,基于绩优基金持仓的增强组合在2022年的收益表现要显著低于后者。

4.3增强组合业绩排名

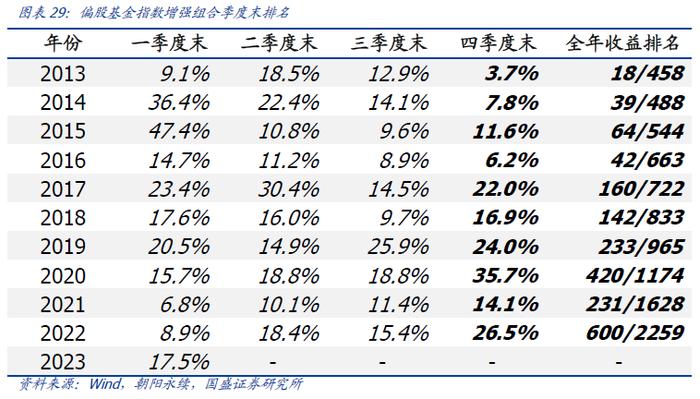

我们在每年4个季度末的节点统计偏股基金增强组合在当年全部偏股基金(按Wind基金分类,取普通股票型和偏股混合型并集)中的收益排名。

2013年以来,各年份偏股基金指数增强组合都能战胜偏股基金业绩中位数,各年份业绩排名都能进入偏股型基金前40%分位点,收益排名稳定性较高。

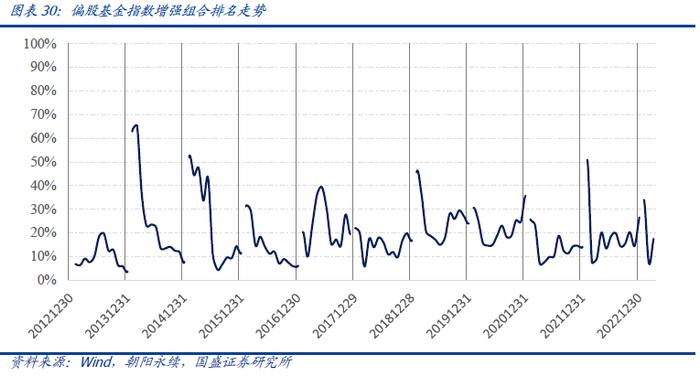

从业绩排名走势图中可以看出,大部分时间点偏股基金指数增强组合在全年中的收益排名都处在全部偏股基金前50%的位置。

5

总结

长期而言,偏股基金指数相较于市场宽基指数拥有更高的收益。关于偏股基金指数的增强,难点之一在于基金指数的成分标的并非股票,以往的模型通常通过先将基金映射到底层股票持仓,进而再获取基金指数的股票成分。然后,通过选股模型增强股票基准以得到最终的增强组合。因此,偏股基金指数增强模型的超额收益最终来自于beta(股票基准相对基金指数的超额)和alpha(股票持仓相对股票基准的超额)两个维度。

以往我们借助于优选基金,构建局部基金池,进而通过选基alpha获取股票基准相对于基金指数的超额。但是该方式仍然无法摆脱公募基金持仓披露滞后且不完备的难点,同时还在组合维度暴露了选基风险。在基金业绩动量不再持续之后,以该方式构建的股票基准出现较大幅度的回撤。同时近2年基本面选股因子大范围失效,传统的偏股基金指数增强陷入困境。

我们发现分析师推荐与偏股基金持仓具有极高的相似性,并以此构建偏股基金指数的股票基准。对比以基金持仓为基础构建的股票基准,基于全部基金持仓的股票基准跟踪误差最小,但其跑输于偏股基金指数;基于绩优基金持仓的股票基准在基金动量失效后出现显著回撤;而基于分析师推荐的股票基准在保持较低跟踪误差同时长期收益亮眼,2012年以来每年都能战胜偏股基金指数,年化超额收益8.6%、跟踪误差5.4%。

根据因子动量对于因子配权是目前业界最广泛采用的方式。然而我们发现众多基本面因子存在明显的季节性效应,而因子动量刻画了因子中长期的选股能力,其整体变化较缓慢,忽略了因子选股能力的季节性波动,这种波动在最近两年显著加大。我们根据季节性效应刻画因子的季节性动量,利用因子季节性动量调整因子中长期动量,以捕获因子选股能力的季节性波动,该方式在近2年对于alpha模型绩效的改善取得了显著的效果。

基于分析师推荐构建偏股基金指数股票基准,利用因子的季节性动量调整中长期动量得到alpha模型,进而构建偏股基金指数增强模型。2013年以来,偏股基金指数增强组合取得28.7%的年化收益,相对偏股基金指数年化超额收益17.1%,信息比达到2.21,组合各年份业绩排名都能进入偏股型基金前40%分位点,整体收益幅度显著高于基于基金持仓构建的偏股基金指数增强模型。

风险提示:结论基于历史数据统计和模型推演,存在失效风险。