“昆明产投”财务状况恶化被降级,面临较大集中偿债压力

昆明产投的财务状况已长期恶化至较弱水平。

01

降级

4月13日,惠誉将昆明产业开发投资有限责任公司(以下简称“昆明产投”)的长期本外币发行人违约评级(IDR)从 "BB"下调至 "BB-",此外其所有评级都被列入负面评级观察名单。

惠誉认为,政府的财政支持并没有改善昆明产投的财务状况,其财务状况已长期恶化至较弱水平。

虽然政府将继续支持昆明产投以确保其能及时偿还债务,特别是公共债券,但市政府调动财政和金融资源的时间和数量还并不明确。其中,昆明产投债券市场准入的减少,尤其体现在期限错配和融资成本上升,如果昆明产投出现违约,这些因素会导致政府和其他公共实体的资金供应和成本降低。

另外,昆明产投所有评级列入负面观察名单,反映了其对2023年集中到期的债务再融资的财务灵活性下降,以及政府调动财政和金融资源的时间和金额的不确定性。

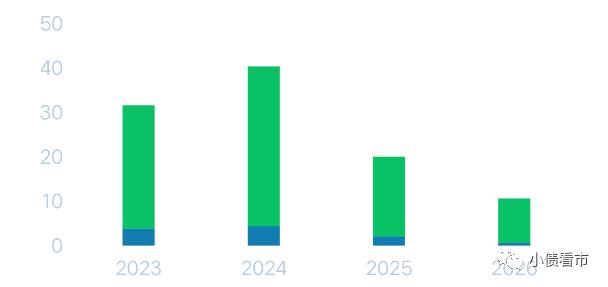

《小债看市》统计,目前昆明产投存续美元债两只,存续规模3.7亿美元,分别将于2023年9月和2025年2月到期。

其中,昆明产投2025年到期美元债融资成本较高,票息为9.8%。

在境内债方面,昆明产投存续债券10只,存续规模91.77亿元,其中一年内到期规模有27.77亿元。

目前,昆明产投主体长期信用等级为AA+,“17昆投01”“17昆投02”“17昆投03”等相关债项信用等级为AA+,评级展望为稳定。

近年来,在拓宽产业投资领域时,昆明产投合并范围内子公司数量不断增长,其中一些子公司缺乏资源竞争优势,其对下属子公司经营治理和财务风险的管控能力面临一定挑战。

2023年1月,昆明产投持股51%的子公司云南腾晋物流股份有限公司被晋宁县人民法院列为失信被执行人,执行标的金额分别为5462.91万元和1712.54万元,所涉纠纷分别为建设工程施工合同纠纷和建设工程设计合同纠纷。

另外,截至2023年4月,昆明产投所持红塔证券(601236.SH)累计冻结、司法标记及轮候冻结股份合计8151万股,占其持有本公司股份的27.55%,占公司总股本的1.73%。

02

财务状况恶化

据官网介绍,昆明产投是2005年11月经昆明市人民政府批准设立的国有独资有限责任公司。

昆明产投为昆明市重要的基础设施投融资及产业投资运营主体,经营业务以土地开发、产业及金融投资和民爆产品销售为主,兼营商品贸易、房地产和电机制造等多种其他业务。

在金融投资方面,昆明产投是富滇银行第七大股东、红塔银行第四大股东、红塔证券第六大股东、华夏金融租赁公司第二大股东、诚泰保险并列第二大股东。

从股权结构看,昆明市国资委持有昆明产投91.16%股权,云南省财政厅持有8.84%股权,昆明市国资委是公司控股股东和实际控制人。

作为昆明市重要的基础设施投融资和产业投资运营企业,近年来昆明产投可得到政府在资产注入和资金补贴等方面的大力支持。

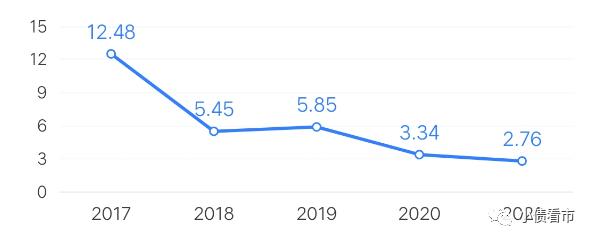

资金补贴方面,2019~2021年昆明产投分别收到政府补助2.04亿元、2.61亿元和1.68亿元,三年合计6.33亿元。

政府补助收入

近年来,昆明产投经营性业务利润大幅下降,公司利润总额对政府补助和非经营性损益较为依赖。

2022年前三季度,昆明产投实现营收61.1亿元,同比下滑37.24%;实现归母净利润1.32亿元。

值得注意的是,2020-2022年前三季度昆明产投经营性现金流净额分别为15.3亿、9.43亿以及1.88亿元,可以看出经营活动净现金流入规模呈逐年收缩态势,已无法完全覆盖各年的利息支出。

在盈利能力方面,受毛利水平较低的商品贸易业务扩张影响,昆明产投综合毛利率和净利率逐年下滑。

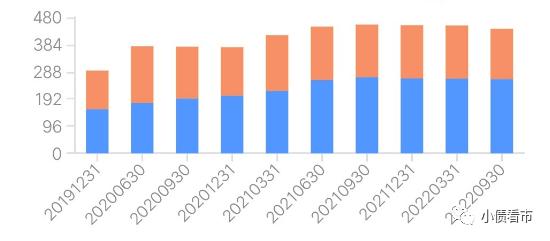

截至2022年三季末,昆明产投总资产有937.14亿,总负债575.05亿,净资产362.09亿,资产负债率为61.36%。

资产负债率

《小债看市》分析债务结构发现,昆明产投主要以非流动负债为主,占总债务的72%。

截至相同报告期,昆明产投非流动负债有415.44亿元,主要为应付债券和长期应付款,其长期有息负债合计有189.17亿元。

此外,昆明产投还有流动负债159.61亿元,主要为其他应付款,其一年内到期的短期债务合计有51.47亿元。

相较于短债压力,昆明产投流动性紧张,其账上货币资金有35.25亿元,较2021年末接近腰斩,不足以覆盖短债,公司存在一定短期偿债压力。

在备用资金方面,截至2022年9月末,昆明产投银行授信总额有439.04亿元,其中未使用授信额度为177.34亿元,公司财务弹性尚可。

整体来看,昆明产投刚性债务总规模有240.64亿元,主要以长期有息负债为主,带息债务比为42%。

有息负债占比较高,2021和2022年前三季度昆明产投的财务费用分别为3.09亿和4.82亿元,对公司利润形成较大侵蚀。

在融资渠道方面,除了发债和借款,昆明产投还通过租赁、应收账款、股权、股权质押以及信托等方式融资。

值得注意的是,昆明产投存有较多非标借款,2021年末非标借款占总债务的比重超过30%,且该类借款受融资环境及政策变动影响大且成本偏高,融资渠道收紧或增大公司再融资压力,公司债务构成有待优化。

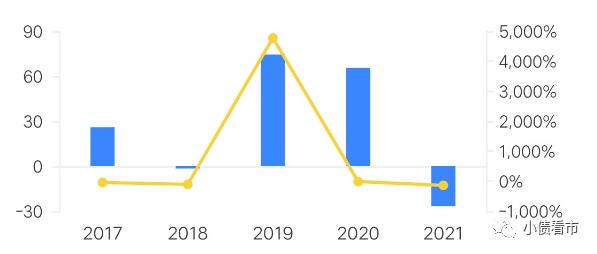

现金流方面,近年来昆明产投筹资性现金流净额持续净流出,2021和2022年前三季度该指标分别为-26.65亿和-21.89亿元,公司面临一定再融资压力。

在资产质量方面,昆明产投存货和其他应收款规模较大,截至2022年三季末公司存货有361.45亿元,主要为公司土地整理和园区开发投入的开发成本。

昆明产投其他应收款有64.64亿元,主要为对公司业务所在区县政府部门和昆明市国有企业的借款和往来款,近年来呈逐年增长趋势,对资金造成一定占用。

此外,昆明产投其他非流动资产大部分为公益性资产,持有的上市公司股权部分已质押,公司资产流动性和收益性一般。

截至2021年末,昆明产投账面受限资产余额为148.64亿元,主要为质押的股权和抵押的房产、土地和房屋建筑物等,受限资产占总资产的15.02%。

值得注意的是,昆明产投对外担保面临一定或有负债风险,过往对外担保代偿款的回收进展值得关注。

截至2022年6月末,昆明产投对外担保余额为29.01亿元,占净资产的8.52%,担保对象均为昆明市重要的基础设施投融资企业。

同期末,昆明产投子公司双创担保经营性担保业务在保112户,在保余额为7.12亿元,担保对象主要为昆明市的中小型企业,代偿风险有待关注。

总得来看,昆明产投经营性业务利润大幅下降,利润对政府补助和非经营性损益较为依赖;短期债务规模较大,偿债压力较大;资产质量一般,存在一定担保代偿风险。

03

区域环境

昆明市是云南省会,下辖7个区、3个县,代管1个县级市和3个自治县,近年来昆明市各项经济指标均排在云南省前列。

2020年以来,受疫情影响,昆明市旅游业受到较大冲击,经济增长承压。此外受房地产调控等因素影响,2021年以来昆明市土地场表现较为低迷。

2021年,昆明市GDP7222.5亿元,在云南省内16个地级市中排名第1,GDP增速7.26%;但2022年受经济下行加大及疫情反复影响,昆明市GDP增速有所下滑。

另外,2020年以来昆明市政府性基金收入下滑明显,叠加一般公共预算收入增速缓慢,对昆明市整体综合财力有一定影响。

昆明市政府债务规模不断增加,2021年末昆明市政府债务余额为2149亿元,债务规模较大,政府债务率为148%,且超过国际警戒标准。

昆明市区域内城投平台主要依赖银行和直融等渠道融资,其中债券市场发行成本及利差普遍高于全国平均水平,再加上省内部分企业负面舆情对区域融资环境产生较大冲击,区域整体再融资环境欠佳。(作者微信:littlebond1)